2021年经济展望:“类黄金”资产才是长期投资方向!

来源丨李迅雷金融与投资(微信号:lixunlei0722)

作者丨梁中华等

点击阅读原文

在新发展理念的指导下,最近几年宏观政策在稳增长和防风险之间寻求平衡。2020年在新冠疫情的巨大冲击下,货币大幅宽松,信用超额投放,政策偏向稳增长。在新经济领域高增长的同时,房地产再度发力稳增长,对经济增长的贡献直追09年。但货币刺激也导致宏观杠杆率在一年之内上升近30个百分点,防风险任务再度增加。

在经济逐渐回升以后,信用政策已经有所控制,房地产调控进一步收紧,利率大幅抬升。2021年大概率会延续这一趋势,政策偏向防风险、控杠杆,经济基本面见顶回落。政策收缩后,之前信用宽松“盖住”的债务风险会有增加,推升的资产价格会有回调压力,内生利率水平会逐渐趋于回落。

当“潮水”褪去以后,哪些是“真金”,哪些是“石头”,会更加清晰。短视角需要防风险,长视角拥抱“类黄金”资产。

经济为何反弹?还是老配方

1.1 房地产面临“反转”

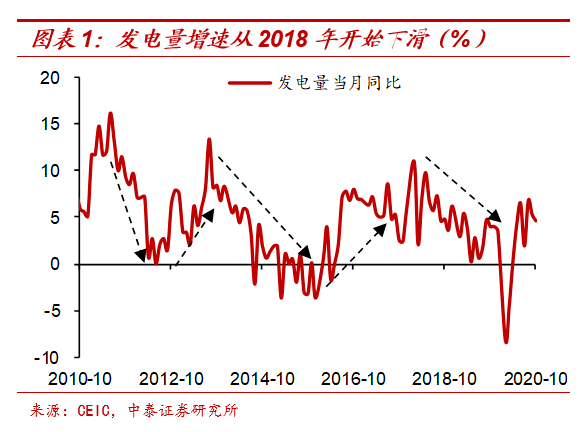

本轮宏观经济的走弱并不是完全由新冠疫情导致的,主要的经济指标几乎都是从2018年就开始下滑了。疫情只是加速了经济下行的节奏而已,疫情对经济砸了一个深“坑”,然后二季度以后开始爬坑。

而下行压力的主要来源是房地产市场的逐步降温。从2018年以来,棚改货币化政策逐渐收紧,房价下跌城市开始增多,库存开始累积,房地产市场的缓慢降温,是2018年以来经济下行压力的重要来源。

过去没有哪一轮复苏,是没有地产参与的。我国居民有六成以上的财富,直接或者间接配置在了房地产相关领域。在过去十年里,我国1/3左右的经济增长,是由房地产直接或者间接拉动起来的。地方政府对土地财政依赖依然很大。可以说,房地产仍是我国经济的主导变量。

而大家经常讨论的中国的金融周期,本质就是房地产周期。融资领先经济半年,房地产销售领先投资半年,房地产销售和融资同步,投资和经济同步。09 年、12 年、15 年经济的企稳回升,都开始于居民加杠杆,房地产市场的好转。

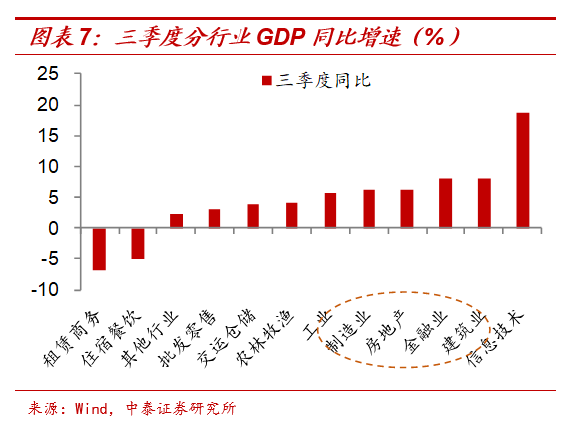

这一轮仍是熟悉的“配方”。今年二季度以来的经济反弹,一方面和新经济领域的高增长有关,但这块整体体量毕竟有限。带动整体经济回升最重要的因素,还是房地产。比如建筑业、房地产、金融业等与房地产相关度高的行业GDP同比高增长,工业品生产中,除了和新技术相关的,主要还是房地产相关的钢铁、有色等产品增速较高。

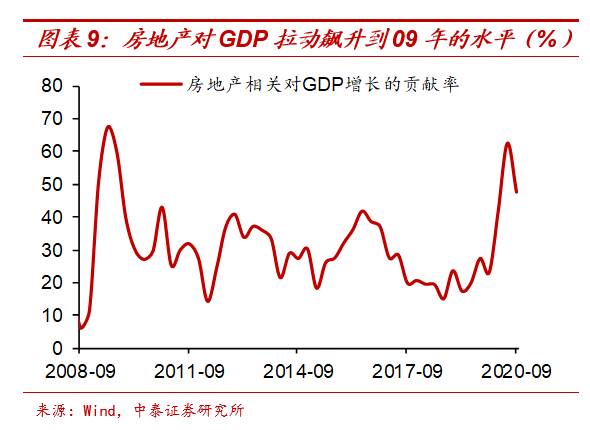

房地产对GDP 贡献已经达到09 年水平。从GDP各分项来看,今年最终消费支出对GDP的拉动降到了历史低位,而资本形成的贡献达到了历史高位。而固定资产投资中,表现最亮眼的就是房地产投资。前三季度名义GDP增速有3.6%,而房地产投资就增长了接近6%。

我们简单做了个测算,不考虑房地产对互补品的带动,仅仅考虑房地产直接或者间接拉动上游产业的GDP贡献,二季度房地产对经济的贡献率在60%以上,非常接近09年的水平,三季度尽管有所回落,贡献率也接近50%。

地产为啥好?“填坑”+ 货币刺激。一方面在疫情期间,积累了一部分投资和消费需求,在疫情缓解后集中释放,所以房地产销售和投资当月同比增速才能达到过去几年的最高点。就像今年一季度受到疫情影响,我国结婚登记人数减少了45%,而二季度疫情缓解后,实现了7%的正增长,为2013年以来的最高位。房地产销售和投资、基建投资、工业增加值、消费等诸多经济数据,均有“填坑”的因素存在。

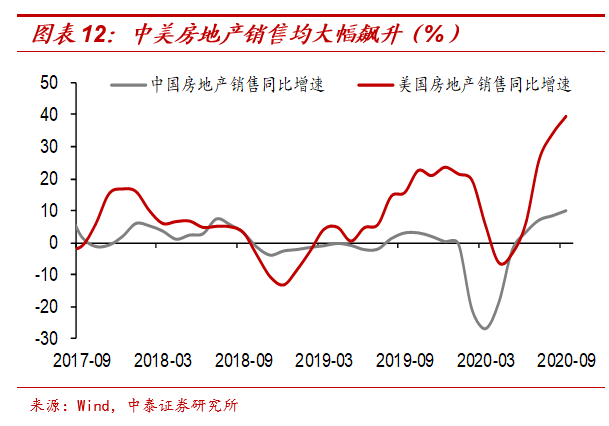

另一方面,宽松的货币环境也对房地产、股市等资产领域产生一定推升作用。例如2014、2015年经济比较差的时候,货币宽松推动大城市房地产市场快速火爆。本轮货币宽松后,核心城市房价也有所大涨。海外放水后,也对房地产市场有明显推升作用。

房地产市场的走势一看政策调控,这块今年以来没有明显放松,反而部分城市涨价较多后,还有所收紧。二看货币环境,信用方面的政策从6月份以后就在不断收紧,利率明显上行。

只要没有强刺激,中小城市房地产市场由于之前过度透支需求,就会延续下行的大趋势。

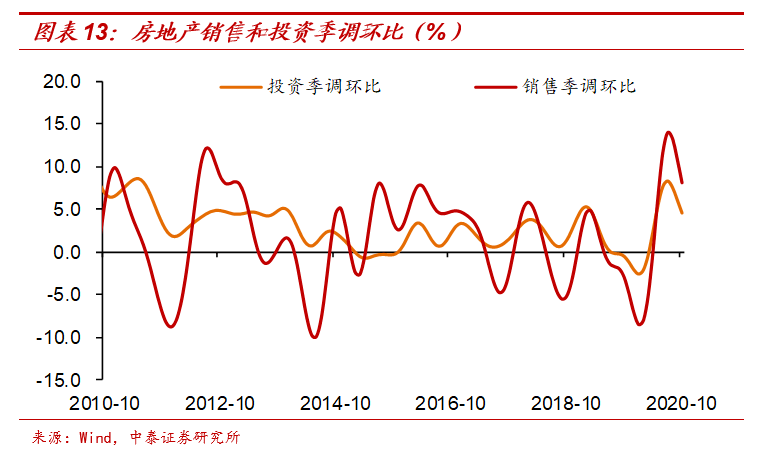

地产或面临“反转”,从季调环比数据来看,房地产销售和投资从7月份以后就在不断下行,同比数据反应滞后一些,也在筑顶期。而如果地产向下,宏观经济的下行压力就会体现出来。

1.2 基建高增时代结束

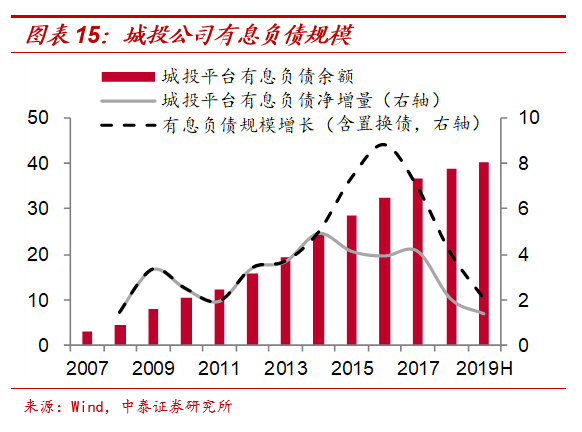

除了房地产的因素以外,2018 年以来的经济下行,和广义财政的收紧也有一定关系。从2017年中以来,中央严控地方政府债务增量,终身问责,倒查责任。地方政府隐性负债扩张明显放缓,城投公司有息负债增量连续两年下滑,基建投资增速也是从2018年以来大幅下降。今年以来对于地方隐性负债的监管政策并没有明显放松,大基调未变,意味着地方政府只能依赖“显性”负债支持基建。

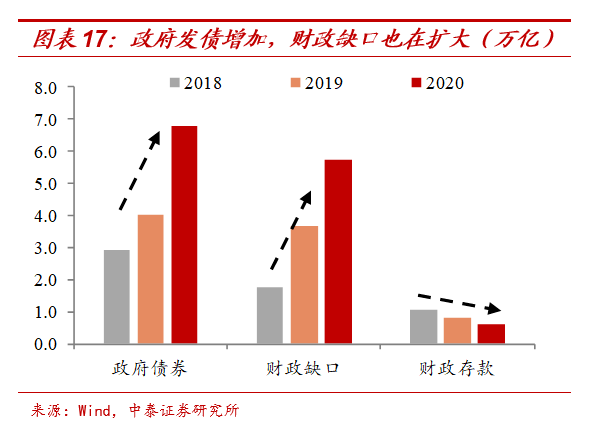

今年虽然政府债券大量发行,但支出偏低,主要用于弥补财政缺口的扩大。如果将公共财政和政府性基金加在一起算,前10个月政府支出同比只增长了6.1%,明显低于去年接近10%的增速;而政府收入却同比减少了3%。也就是说没有明显多花钱的情况下,收入减少以后也要多发债。所以今年政府债券比去年多发行2.7万亿,主要用于弥补因收入下滑带来的财政缺口。

支出端没有明显增长,对基建整体的支持力度就会有限。而2021年“显性”的财政刺激会有所收敛,再考虑到隐性负债的监管,基建难以实现高增长。

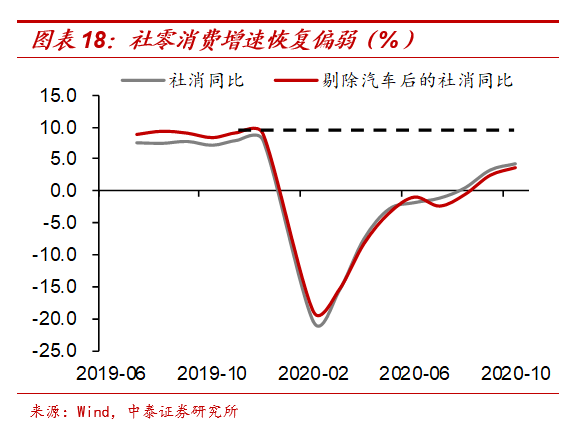

1.3 终端需求恢复有限

医学上未战胜病毒,需求恢复遇到瓶颈。如果医学上未战胜病毒,大家对病毒始终会有所恐惧,尽量减少出行,城市间、城市内的人员流动都会受到限制。再加上今年居民收入减少、失业增加,对需求端始终会形成压制作用。从最近几个月的数据来看,终端消费的恢复已经遇到瓶颈,同比增速的提升放缓,环比增速已经接近疫情前的水平,不排除11、12月的消费同比数据出现横盘或下降。

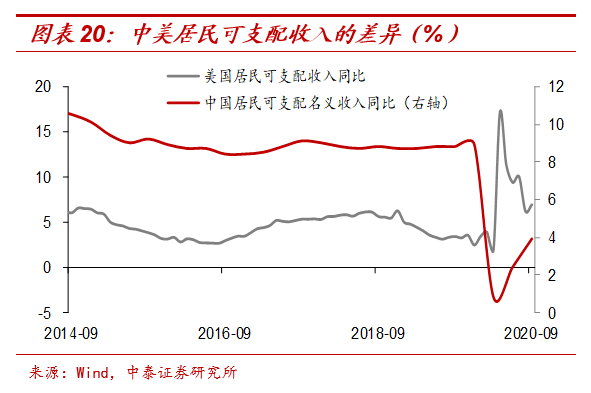

终端需求后续或好转,但力度会相对有限。从终端消费品价格表现来看,美国的核心通胀从6月份以后就开始企稳反弹,而我国的核心通胀水平却不断向下。中美放水模式不同,导致水流方向不同,将对后续经济走势产生重要影响。

美国更多是直接给居民发钱,所以今年美国受到疫情影响很大,但居民可支配收入增速却大幅飙升,消费能力没有受影响,短期储蓄率上升,而一旦疫情管控放开,终端需求和通胀会明显回升。

而我国更多是通过投资推进宽松的模式,获得资金的更多是国企和抵押品较多的群体。而截至3季度末,我国居民可支配收入增速为3.9%,与疫情之前9%的水平有较大差距。

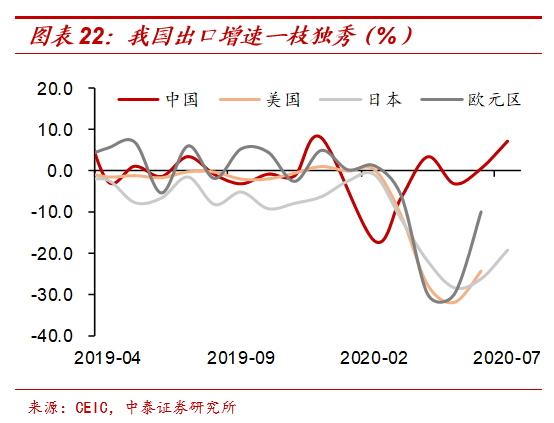

1.4 出口也会逐渐“反转”

今年我国出口一枝独秀,主要来自供应端的因素。从外需来看,后续发达经济体复苏,会对我国出口有一定带动。但我们还需要考虑供应端的扰动,最近几个月,由于我国和海外的疫情错位,海外供应链受到冲击较大,部分订单是转向我国生产的。所以就会发现我国的出口增速远远好于其他经济体,在欧美进口中的占比也大幅飙升。

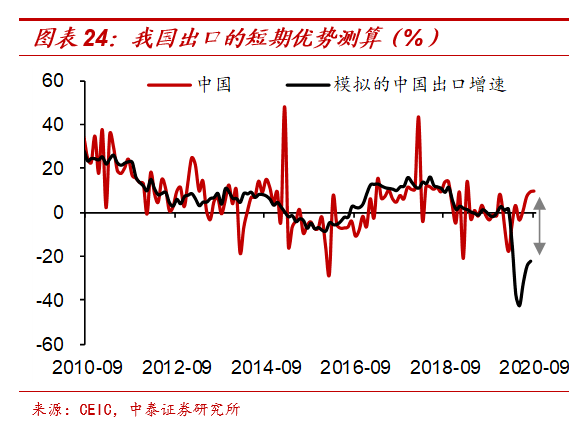

出口也会逐渐反转,30% 优势的逐步消失。由于贸易的全球联动性很强,我们可以用美国、日本、韩国的出口数据,来模拟我国正常的出口增速。结果显示,由于供给端的影响,我国出口增速在短期内比全球联动决定的正常水平要高出30个百分点以上。如果海外疫情控制住,经济正常复产复工,这种短期优势将逐渐消退。即使全球需求端会逐渐恢复,但我国出口增速进一步改善的空间并不大,2021年可能会出现低增长甚至负增长的情况。所以从各分项来看,经济增长的动能会逐渐趋于减弱。

政策要收紧?信用已很紧

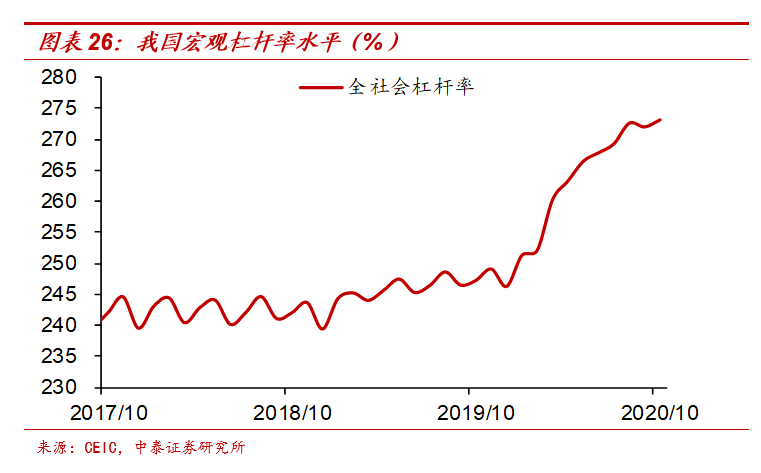

2.1 杠杆率大幅飙升

杠杆率大幅飙升,债务负担加重。今年受到疫情影响,政策刺激力度加大,我国宏观杠杆率在10个月时间里上升了27个百分点。企业、政府的债务负担增加尤其明显,企业部门杠杆率上升14个百分点,政府杠杆率上升7个百分点。

从政策的角度来看,新发展理念更加注重短期稳增长和长期防风险的平衡。2019年一季度经济反弹后,政策方向很快收紧。最近两年的政策均是如此,经济好了就收一收,差了就放一放,和之前的持续刺激、持续收紧明显不同,根本原因是我们所处的内外、长短期环境和以前不同。外部来看,大国之间的竞争关系长期存在,过去的发展模式遇到挑战。内部来看,房地产泡沫、债务问题突显,再进一步强刺激只会让问题更为严重。所以政策会在短期稳增长和长期防风险之间进行平衡。

上半年信用大幅宽松后,部分资金流向房地产、股市等资产领域,增加了风险。杠杆率也大幅攀升,所以后续的信用政策会更加克制。

2.2 市场早已在加息

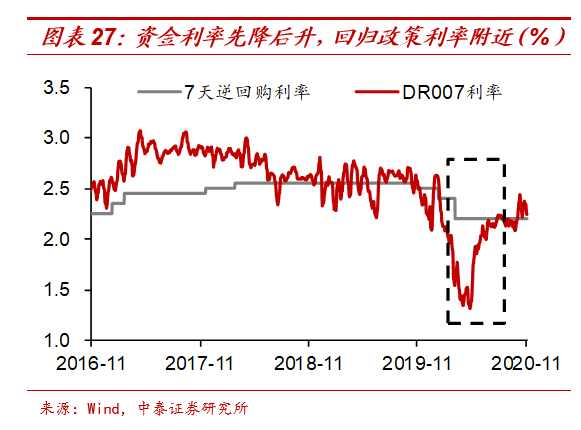

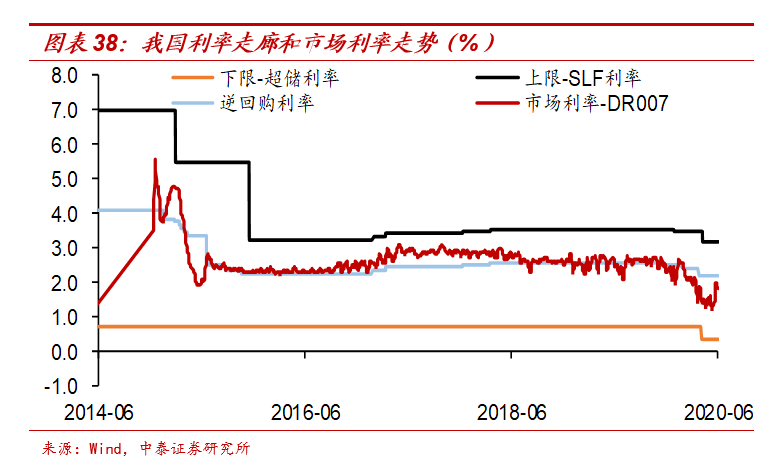

经济逐渐恢复后,政策利率并未加息。比如代表短端资金利率的逆回购利率依然维持在低位,DR007利率也在逆回购利率附近徘徊,MLF利率也未见调整,LPR贷款利率从5月份以后仍维持在低位水平。

虽然政策利率并未加息,但市场早已在加息。从5月份以后,随着央行资金端操作回归常态,市场已经实现了大幅加息。资金利率回归到正常水平,且在货币紧平衡的情况下,流动性分层的现象比较明显,非银融资成本比银行融资成本要高很多。

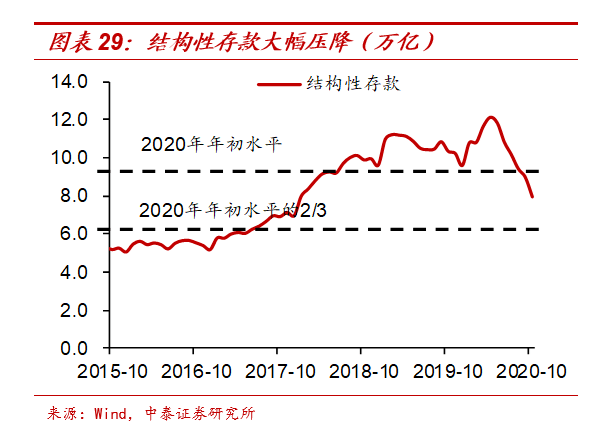

与此同时,结构性存款压降监管,也增加了银行负债端压力,同业存单利率大幅抬升。当前AAA同业存单利率比同期限MLF利率还要高,从央行那里借钱比从市场借钱要便宜,这其实也是一种扭曲。往前看,结构性存款还有1.5万亿需要压降,不过考虑到12月结构性存款本身就会季节性下降,压力已经减小很多。

随着银行负债端成本的上升,机构配置资金的紧张,实体融资成本大幅抬升。例如,代表性的国债利率、企业发债利率都已经上升到了2018年的水平。实体贷款利率尽管还未公布,但和发债利率的相关性看,贷款利率的上行几乎可以说是确定性的。

所以尽管DR007政策利率未动,但实际上, R007相比去年底加息了10BP以上;同业存单大概也加息10BP;企业债加息接近40BP。

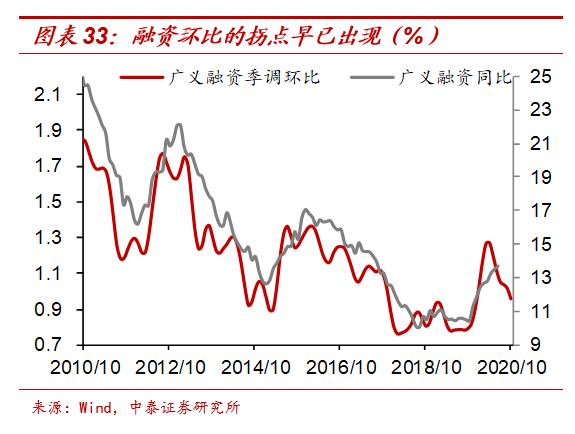

信用的投放早已“常态化”。比如利率上行导致推迟或取消发行债券的规模增加,6月份以来银行信贷也已经回归到正常增长通道,社融的短期高增长主要来自政府债券的大量发行。9-12月还剩2.7万亿政府债券发行,随着政府债券发行高峰过去,社融的拐点就会出现。

2.3 经济已在顶部区间

关于经济动能的变化,我们不仅要看融资的总量,还要看融资的结构。今年企业部门加杠杆较多,但我国企业部门融资行为和政府类似,都是逆周期的,背后主要是国企融资较多,承担稳增长功能。而居民部门的融资才是顺周期的,这意味着:只有居民部门的融资持续大幅上升,经济恢复才会有持续性。而从最近几个月的数据来看,居民部门的融资增速抬升并不明显,这也意味着顺周期的动能并不强。

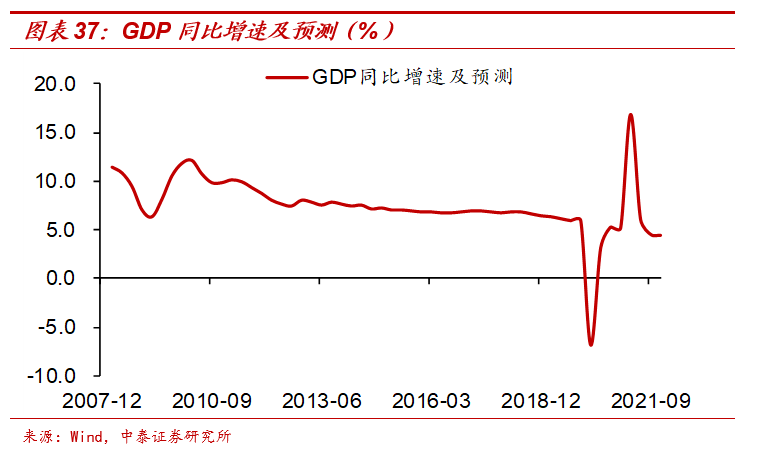

综合来看,我国经济在短期上冲后,会趋于下降,当前已经处于顶部区间。明年一季度尽管同比增速会很高,但这个高主要是有今年一季度的低基数导致的,没有太大意义。而更应该关注明年一季度的环比指标相比往年同期如何,如果弱于往年同期,说明经济在走弱。就像09年一季度经济也大幅下滑,导致10年1季度的经济增速非常高,但股债其实都没有向经济好的方向走。

在房地产经济未见底之前,宏观经济都不会见底。 因为过去十年,没有一轮复苏,是没有地产参与的。

再宽松没那么快,需要等待基本面的回落。短期来看,货币收紧的概率不大,更多是信用投放节奏的调整。进一步的货币宽松,需要等待经济基本面的再度回落。央行非常珍惜正常货币政策调控的空间,所以后续的降息降准将是有所节制的。

长期买什么?类黄金资产

3.1 货币长期超发

从宏观维度看,要理解过去和未来的大类资产配置,就必须理解纸币主导的货币政策,尤其是对黄金的理解,至关重要。

过去几十年,全球纸币政策几乎演绎到了极致:从正常的利率调控政策到零利率、负利率,甚至再到QE和“直升机撒钱”;各国央行从调控短端利率到调控长端利率,从购买优质资产到购买劣质资产,从有偿借出钱到免费送钱。

而货币的“信誉”:核心在于“稀缺”。理论上,任何一种商品都可以成为货币。但是要想成为大家一直公认的货币,最核心的一点就是这种商品必须是稀缺的。比如贝壳、石头、鸟类羽毛等等都曾作为货币被使用过,还有监狱中的香烟、酒、茶叶等也都可以成为货币,归根到底是因为它们在特定时期、特定场合下是稀缺的。但随着人类技术的进步,很多过去稀缺的商品变得不再稀缺,贝壳、石头、鸟类羽毛被大量发现,很难再承担货币的功能。

这是因为,当一种商品可以被大量生产出来,那么这种商品作为货币属性的“信誉”就会丧失。比如,最开始人类要找到贝壳很困难,可能需要投入大量的劳动时间,但如果突然到了海边,发现遍地都是贝壳,那谁还会愿意拿自己辛辛苦苦采摘的果实、冒着生命危险获取的猎物,去换取唾手可得的贝壳呢?大家手里原有的贝壳也变得一文不值了。

这就是 货币贬值带来的财富转移,其实就是钱不值钱了,大家对该种货币的信誉也会大打折扣。

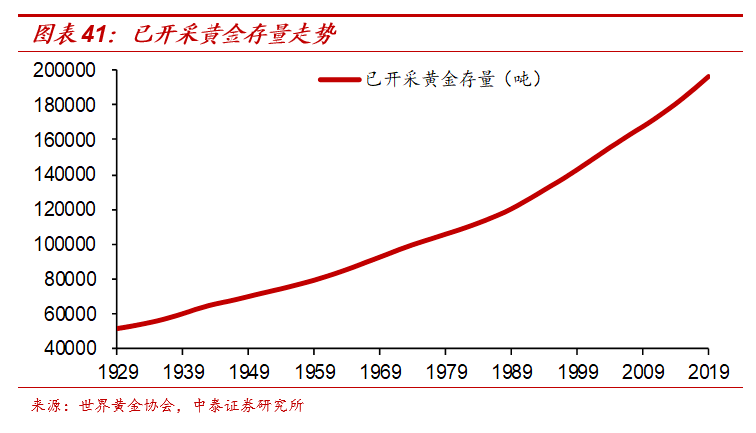

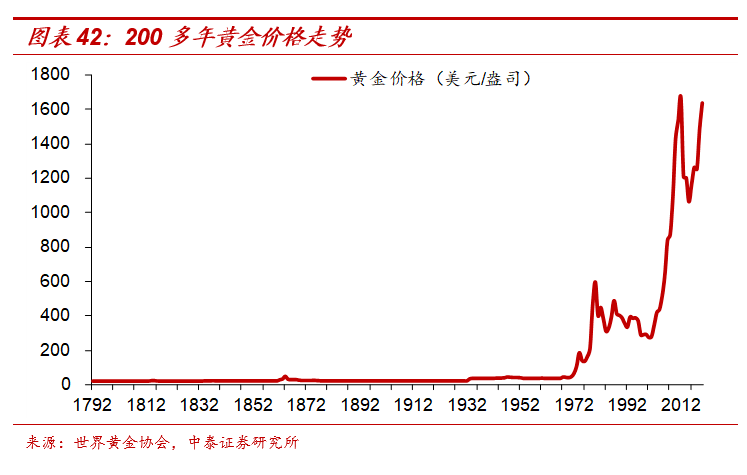

而黄金是天然的货币,纸币是人造的货币。黄金是大自然中极其稀缺的资源,截至2019年末,已经开采到地面上的黄金总存量有19.7万吨,已经探明的地面下的黄金储量还剩下4.7万吨。在过去的120年里,已经开采出的黄金存量年均增速只有1.5%,即使考虑到技术的进步,过去20年中的黄金存量增速也只有1.6%。

所以黄金的稀缺性是大自然保证的,是一种天然的货币。而纸币归根到底是“纸”,是人造的货币,其稀缺性主要靠发行者的“自觉”。

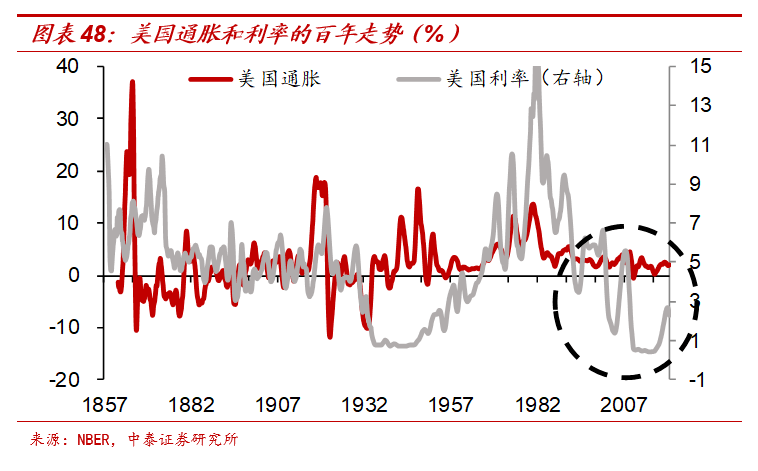

黄金价格的“腾飞”,开始于纸币泛滥时代。1971年美国停止美元兑换黄金,全球进入了不受控制“印刷”纸币的时代。在1971年之前的180年时间里,黄金价格年化涨幅不到0.5%;而从1971年至今的近50年里,年化涨幅达到了7.6%。相对而言,从1971年至今,美元对黄金贬值了97%,果真成了“纸币”。

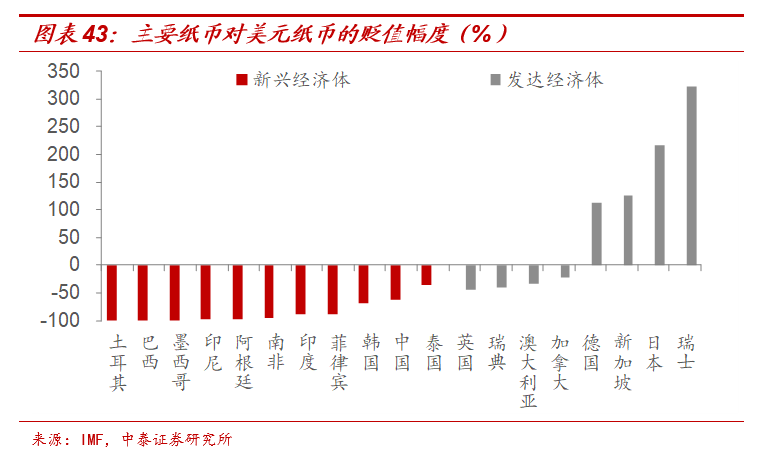

其它纸币的贬值幅度更大。1971年以来,土耳其、巴西、墨西哥、印尼、阿根廷、南非等新兴经济体的货币,仅仅对美元的贬值幅度都有90%以上,对黄金的贬值幅度那就更多了;印度、菲律宾、韩国、中国货币对美元的贬值幅度也有50%以上。

主要发达经济体中,1971年以来,英国、瑞典、澳大利亚、加拿大货币对美元也有贬值,但幅度远远小于新兴经济体。德国、新加坡、日本、瑞士货币对美元有明显的升值,但考虑到美元兑黄金的贬值幅度,所有的纸币对黄金都是大幅贬值的。

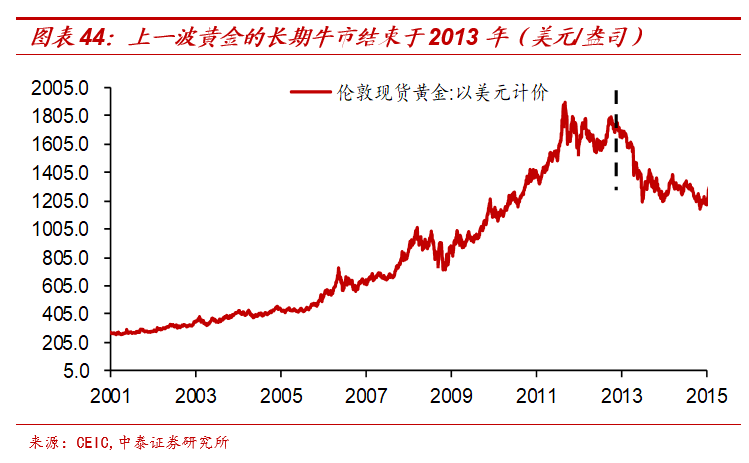

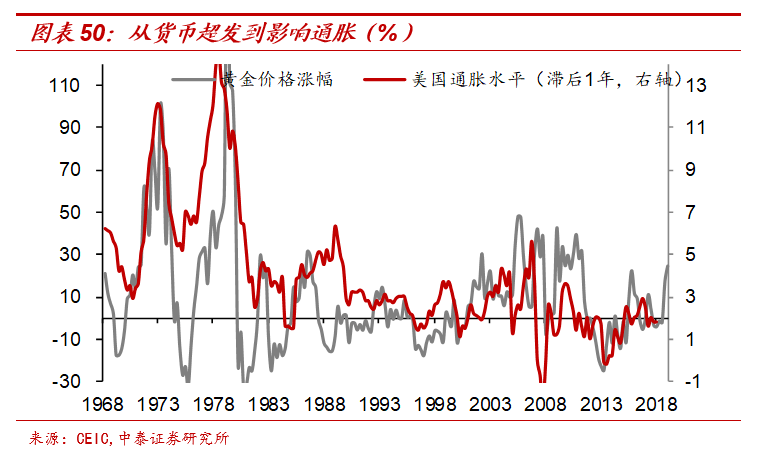

上一波黄金的十多年大牛市终结于2013 年,和美联储超发货币的节奏放缓有很大关系。因为从2012年起,美国的多项经济指标就开始不断释放积极信号,所以在2013年已经开始讨论货币刺激规模缩减的问题。

2013年5月伯南克提出美联储可能要缩减QE的规模,直到2013年底的议息会议上,美联储决定开始行动。当时黄金价格在一年时间里暴跌了28%,可以说,美国超发货币节奏的放缓,是黄金牛市结束的最直接原因。

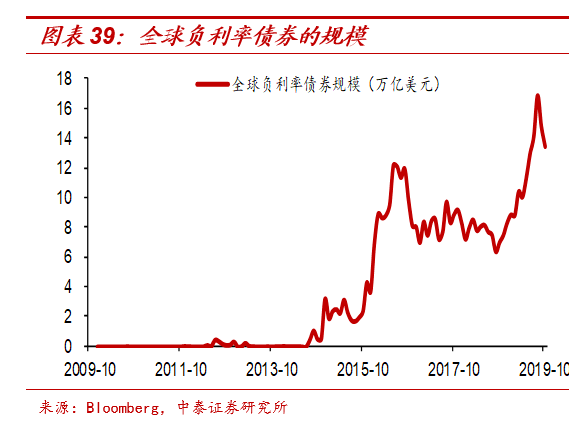

超发方向不变、但节奏放缓,黄金仍是中长期配置方向。2020年海外受疫情影响较大,货币超发节奏快;但2021年随着美国经济逐渐向好,通胀抬升,预计货币超发步伐会明显放缓,贵金属的行情会转向震荡。但从中长期视角看,老龄化、贫富差距仍是全球共同面临的问题,货币超发仍是方向,黄金类资产仍具有配置价值。

3.2 资产通胀甚于商品

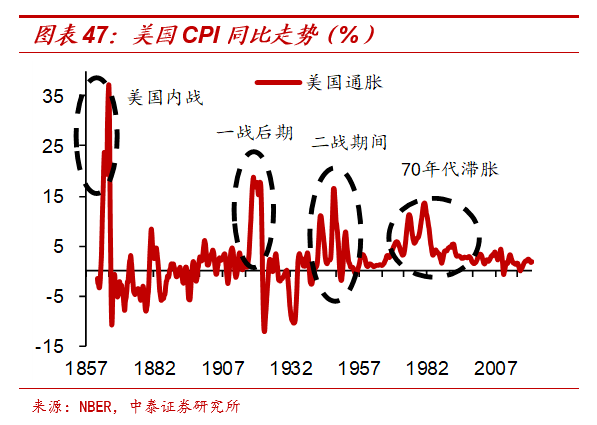

全球通胀的加速,也开始于纸币超发时代。在1971年之前的110年时间里,美国通胀上涨了4.7倍,年化1.6%;而1971年至今的49年时间里,美国的通胀上涨幅度就达到了5.5倍,年化高达3.9%。

而且在1971年之前的110年里,97%的物价上涨集中在美国内战、一战、二战期间的10多年时间里,也是和纸币超发有关;其它100年时间中基本上没有通胀。

在1971年之前的110年,35%的时间里美国CPI同比是为负值的,出现了明显通缩。而从1971年至今,美国CPI基本上没有出现过负值。

打个比方,如果美联储宣布所有的1 美元都变成2 美元,那物价不就可以翻倍了吗?

从80年代至今,美国没有再出现过“像样”的通胀。解释全球低通胀的原因很多, 贫富分化或许也可以提供一个视角。

如果一个经济体有10单位居民,2单位“富人”,8单位“穷人”。如果央行发行的纸币流到8单位穷人那里,穷人的边际消费倾向高,衣食住行的价格可能很快就涨起来了。但如果纸币流到了2单位富人那里,衣食住行都有了,怎么办呢?买资产!

随着经济的发展,财富越来越倾向于流向少数群体,超发的货币也越来越倾向于流向少数群体,所以很容易推升资产的通胀,很难推升大众消费品的通胀。

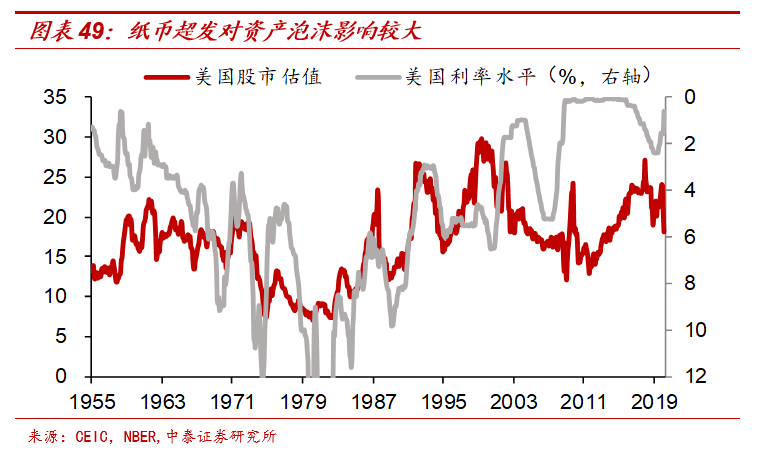

所以资产泡沫此起彼伏,货币被泡沫“绑架”。2000年以来,美国先是经历一波股市泡沫破灭,之后房地产泡沫,07年地产泡沫破灭,股市泡沫又起来,今年股市泡沫破灭后,在大规模货币宽松下又拉升回来。

而且,当前货币政策不仅仅要考虑经济基本面,也要考虑资产泡沫的问题,因为泡沫一旦破灭,经济也会受到巨大的冲击。

资产类通胀快于商品类通胀。考虑到经济复苏的节奏,未来全球货币宽松政策的退出是缓慢的。而在贫富差距较大的情况下,大众消费的商品类通胀的恢复会比较缓慢,而资产类的通胀会一波接着一波。

3.3 “类黄金”是长期方向

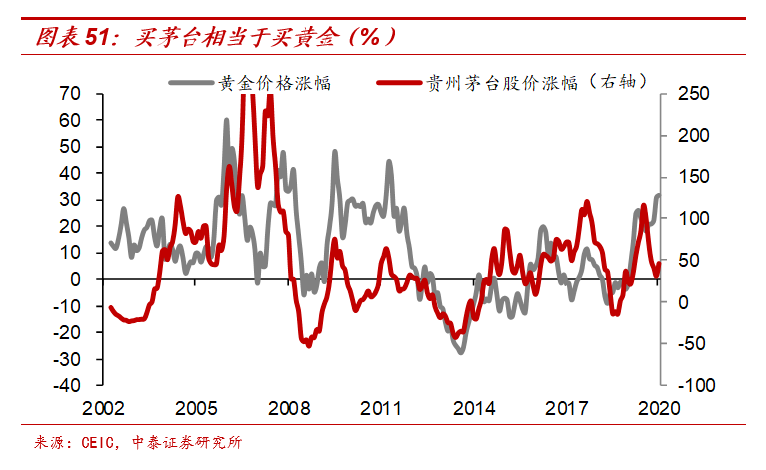

从资产配置的角度来看,买茅台= 买黄金。黄金具有两大属性:一是稀缺性;二是活得久,能够长期储藏价值。在纸币不断超发的情况下,具备这两大属性的资产都是受益的。

例如,茅台酒也具有这样的属性:茅台酒每年供给的量是有限的,而且每年会“喝”掉一部分,剩下的存量很少,满足稀缺性;另一方面,白酒储藏起来,内在价值不仅不会损耗,还会提升,能够长期活下来。

所以茅台股价和黄金价格走势具有一定相关性,其实背后就是货币超发导致的,茅台是股市中的“黄金”。

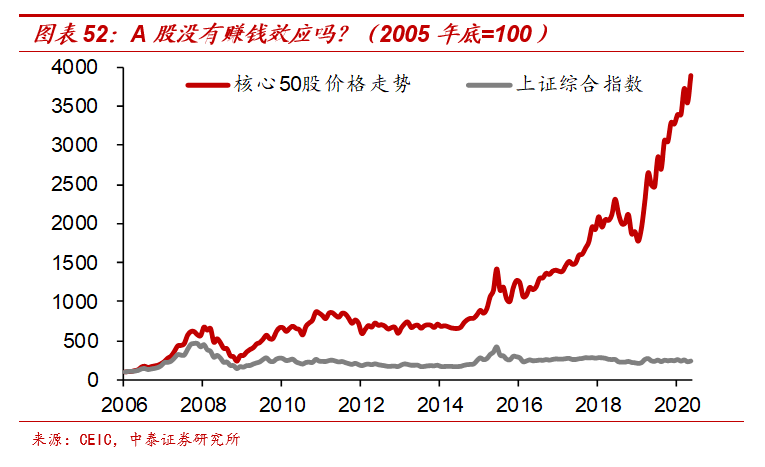

A 股中的“类黄金”资产仍是中长期方向。从2006年开始算,上证综指在14年时间中只上涨了1.4倍,但是如果我们将A股中最核心的50只股票选出来,在14年时间里上涨了38倍,远远超过了大盘走势。每次系统性大跌导致的优质个股的回调,都是长期加仓买入的机会。

这是因为这些核心资产也具有“黄金”属性:好公司相对稀缺;长期、或至少在可预见的未来能够活下来。

所以不是A股长期没有赚钱效应,而是这个市场存在两种不同的投资风格:一种是在合适价格买入优质资产,长期持有,赚长期的慢钱;另一种是追逐热点、“割韭菜”,赚短期的快钱或者亏钱。

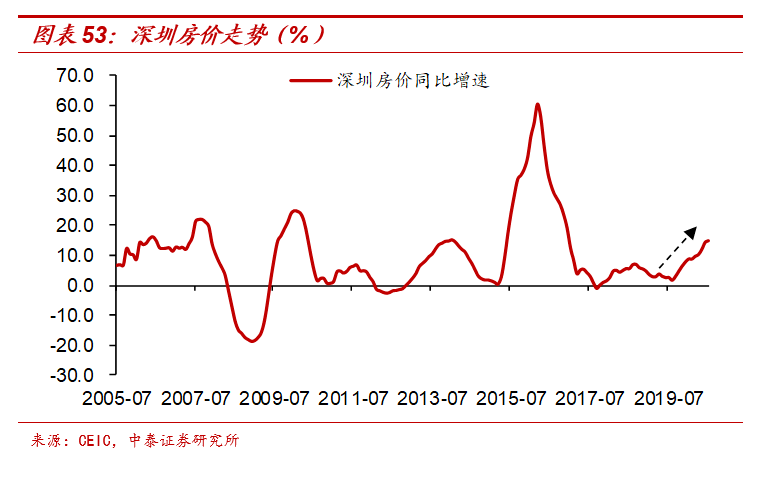

核心城市核心地段的房产:也受益货币超发。今年疫情爆发后,货币信用持续宽松,部分核心城市房价再度大涨。从宏观角度看,购买核心城市、核心地段房产也是和黄金是一个逻辑。一是寻找稀缺性,二是寻找

能够长期活得久、能够储藏价值的资产。

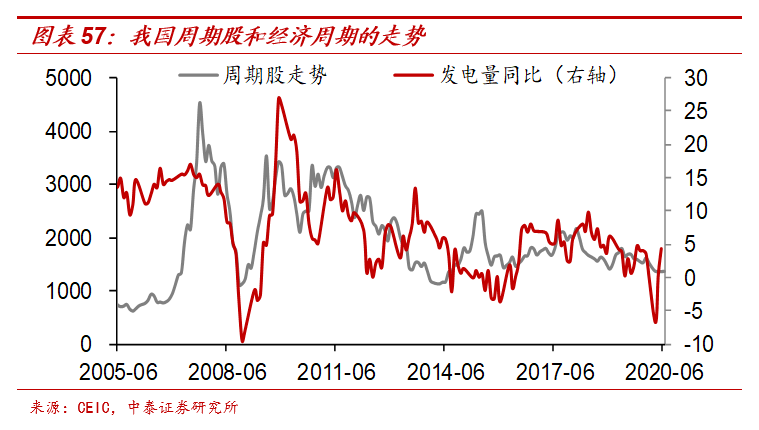

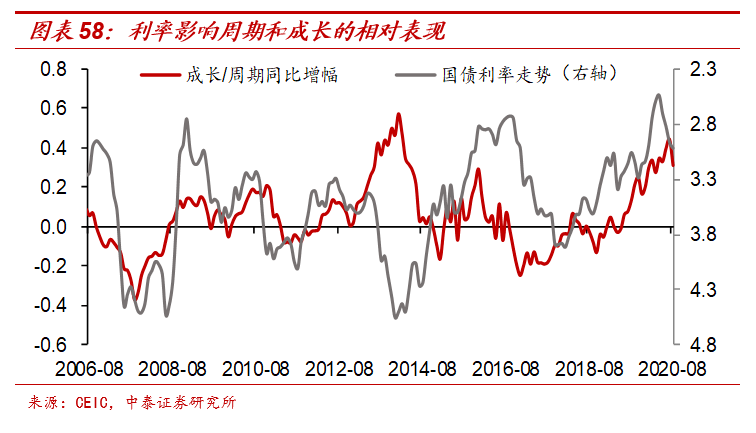

短期防风险:利率债占优

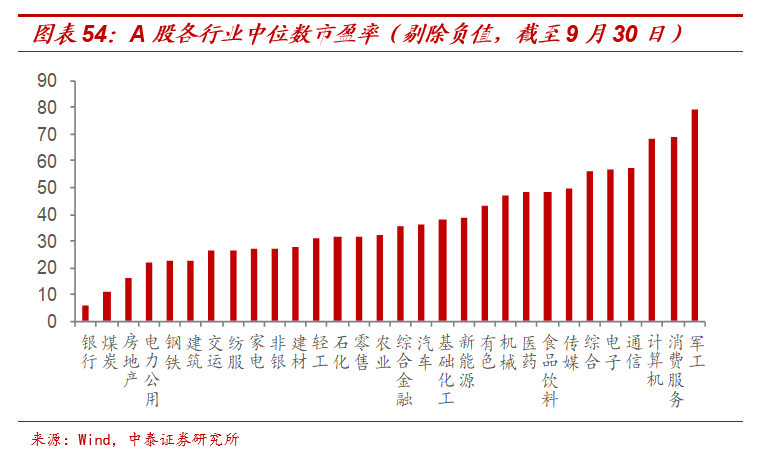

最近两年,我国股市的结构性特征很明显:周期类行业估值普遍较低,而科技、医药、消费类行业估值较高。

如果我们拉长时间来看,传统周期行业的“便宜”并不是最近两年才发生的事情。例如在2010-2014年,煤炭行业的平均估值基本维持在20倍附近,也就是说在历史低位区间维持了将近4年时间,钢铁、房地产、建筑等行业也是类似的情况。但在2014-2016年间,这些周期行业的估值有了非常明显的提升,背后最主要的原因恐怕来自于超级宽松的货币环境,供给侧改革整合行业内部结构,也对估值起到了提振作用。

如果我们将2014-2016年间估值的提升,看成是特殊大背景下的特例的话,周期股的“便宜”并不是这两年开始的,而是从2011年以后就已经开始了。而且从历史情况看,“贵”不是周期股的常态,“便宜”或许才是常态。

在估值长期维持在低位的情况下,主导周期股价格波动的因素,更多是盈利的变化,而不是估值的变化。类似的,债券价格的走势和基本面也高度相关,所以典型的周期龙头股其实更像是类固收的资产。

短期来看,流动性如果不进一步宽松,长久期的核心资产的机会也不大。需要等待基本面回落以后,货币进一步宽松。而周期股短期的躁动,主要来自短期经济数据向好,但如果基本面逐渐见顶回落的话,也会面临回调压力。

而2021年信用没那么宽松、基本面又回落的情况下,仍需要警惕信用风险的冲击。 2021年股市主要结构机会可能在今年受疫情冲击较大的领域,比如旅游、餐饮、酒店、机场、航空等。

债券可做左侧配置。在新发展理念下,既然不会强刺激,仅有托底思维,经济基本面难以持续回升,债券趋势性走熊的可能性也不大。

当前利率已经高于疫情之前,安全边际较高,超调即可参与,逐步做左侧配置,趋势性大幅下行的机会需要等待基本面的回落。

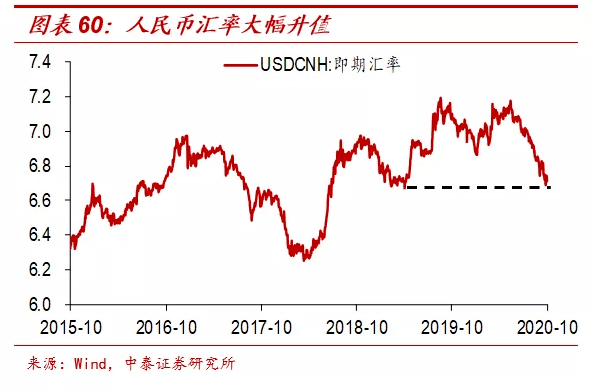

人民币会一直升值吗?从6月份以来,人民币对美元大幅升值,当前已经升值到了6.6以内。关键在于疫情错位 ,我国受疫情冲击最大的时候是一季度,当时GDP增速在主要经济体中最低。而开启复产复工后,我国经济恢复非常快,GDP增速是主要经济体中最高的。一旦国内和国外疫情收敛,人民币汇率会重新趋于贬值。

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

声明:图文源自网络,版权归原作者及来源所有,如有侵权,请联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com