【新政】科创板重磅不断,一文读懂六大要点

来源 | 中国证券报(ID:xhszzb)

记者 | 昝秀丽 孙翔峰

原标题:科创板重磅不断!再融资审核缩短至2个月,“小额快速”融资启动简易程序……一文读懂六大要点

市场期待已久的科创板再融资规则终于落地。

7月3日, 证监会发布《科创板上市公司证券发行注册管理办法(试行)》(以下简称《科创板再融资办法》)。同日,上交所正式发布了科创板再融资相关规则。

主要内容:

规定配股中拟配售数量不超过本次配售前股本总额的50%

最大限度压缩审核和注册期限。交易所审核期限为二个月,证监会注册期限为十五个工作日

针对“小额快速”融资设置简易程序,交易所在二个工作日内受理,三个工作日内作出审核意见,证监会在三个工作日内作出是否注册的决定

科创板上市公司再融资审核区分向不特定对象发行证券和向特定对象发行证券,采取差异化的审核程序。向不特定对象发行证券的,上交所审核机构提出初步审核意见后将提交上市委审议;向特定对象发行证券的,则无需提交上市委审议

再融资规则落地

上交所本次集中发布的科创板再融资相关规则,包括《上海证券交易所科创板上市公司证券发行上市审核规则》(以下简称《审核规则》)《上海证券交易所科创板上市公司证券发行承销实施细则》(以下简称《承销细则》)《上海证券交易所科创板上市公司证券发行上市审核问答》(以下简称《审核问答》)等3项规则。

此外,上交所此次同步发布了《关于做好2020年科创板上市公司适用再融资简易程序相关工作的通知》(以下简称《通知》),调整了科创板上市公司再融资简易程序2020年的适用要求。

同时,为了进一步明确市场预期,便于市场主体更好地理解把握相关监管要求,上交所聚焦科创板再融资的发行条件和信息披露要求,就其中的重点问题制定了《审核问答》,主要包括再融资的融资规模和时间间隔、募集资金的投向使用与管理、新增重大不利影响的同业竞争和显失公平的关联交易以及重大违法行为的理解与把握、相关审核程序性要求等10个问答。

要点1:规定再融资品种范围和基本原则

一是明确适用《科创板再融资办法》的品种为股票、可转债、存托凭证,并为新的证券品种预留空间。

二是明确上市公司和保荐人、证券服务机构等市场参与主体的责任和义务。

三是明确对发行证券申请予以注册,不表明中国证监会和交易所对投资价值作出判断和保证,也不表明对申请文件真实性、准确性、完整性作出保证。

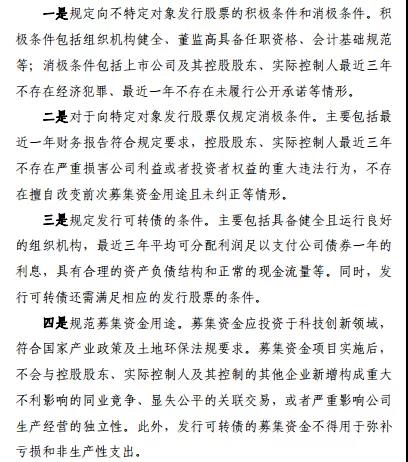

要点2:明确各类证券品种的再融资条件

《科创板再融资办法》明确各类证券品种的再融资条件,包括规定向不特定对象发行股票的积极条件和消极条件、对于向特定对象发行股票仅规定消极条件、规定发行可转债的条件、规范募集资金用途等。

来源:《科创板再融资办法》

要点3:优化发行上市审核和注册程序

根据立法说明,《科创板再融资办法》优化发行上市审核和注册程序。

一是关于审核程序,科创板上市公司申请再融资的审核程序与科创板IPO审核基本类同,即由交易所进行发行上市审核,证监会注册。同时,为了进一步提高审核效率、缩短审核时限,科创板上市公司再融资审核区分向不特定对象发行证券和向特定对象发行证券,采取差异化的审核程序。向不特定对象发行证券的,上交所审核机构提出初步审核意见后将提交上市委审议;向特定对象发行证券的,则无需提交上市委审议。

二是关于审核时限,与科创板IPO审核相比,科创板上市公司再融资的审核周期进一步缩短,上交所自受理之日起2个月内(不包括上市公司的回复时间)出具审核意见;首轮审核问询发出的时间为自受理之日起15个工作日内。同时,上市公司及其保荐人、证券服务机构回复上交所审核问询的时间总计不超过2个月。中国证监会在15个工作日内对上市公司的注册申请作出注册或者不予注册的决定。

三是本次科创板再融资制度中设计了向特定对象发行股票适用的简易程序,对于运营规范的科创板上市公司,年度股东大会可以根据公司章程的规定,授权董事会决定向特定对象发行融资总额不超过人民币3亿元且不超过最近一年末净资产20%的股票。上交所受理简易程序的申请后,对于保荐人发表明确肯定核查意见的,将不再进行审核问询,自受理之日起3个工作日内出具审核意见并报中国证监会注册,中国证监会将自收到交易所审核意见后3个工作日内作出予以注册或不予注册的决定。

值得注意的是,值得注意的是,上交所还为已经召开2020股东大会的科创板公司准备了福利,本次发布的《通知》调整了简易程序2020年的适用要求,上市公司可以通过召开临时股东大会的方式,授权董事会决定申请简易程序。

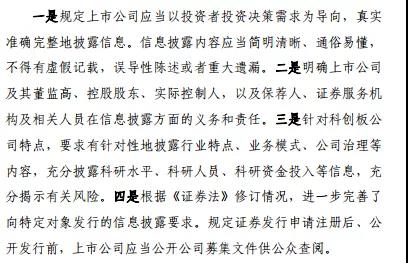

要点4:提出更加严格的信息披露要求

《科创板再融资办法》提出更加严格的信息披露要求。

来源;《科创板再融资办法》

要点5:对发行承销作出特别规定

《科创板再融资办法》对发行承销作出特别规定。

一是规定配股中拟配售数量不超过本次配售前股本总额的50%。

二是规定增发定价应当不低于公告招股意向书前20个交易日或前一个交易日公司股票均价。

三是对向特定对象发行股票的定价基准日、锁定期,以及可转债的转股期限、转股价格、交易方式等作出规定。

四是规定上市公司董事会决议提前确定全部发行对象的,可以自行销售。

值得关注的是,相较征求意见稿,《科创板再融资办法》取消了定增打折。立法说明指出,关于增发价格折扣有意见提出,增发股票无锁定期,若投资者以九五折价格获得股票,上市流通日即存在影响原股东股票价值的可能性,在一定程度上影响原股东的利益,建议取消打折。经研究,虽然增发可能需要通过设置一定的价格折扣以提高发行成功率,但在无锁定期的前提下,折扣过大可能导致认购方购买股票后立即抛售,造成二级市场波动,容易对上市公司股价形成冲击。因此采纳了该条意见。

要点6:强化监督管理和法律责任

《科创板再融资办法》还强化了监督管理和法律责任。

一方面,规定证监会建立对交易所发行上市审核工作和发行承销过程监管的监督机制,可以对交易所进行定期检查和抽查。

另一方面,加大违法违规行为追责力度,对负有责任的上市公司及其控股股东、实际控制人、保荐人、证券服务机构以及相关责任人员,采取较长时间不予受理证券发行相关文件、认定为不适当人员、市场禁入等措施。

此外,《科创板再融资办法》还明确了战略投资者的定义和红筹企业再融资的规则适用,并明确科创板上市公司发行优先股、向员工发行证券用于激励的办法由中国证监会另行规定。

科创企业再融资迎活水

分析人士指出,长期来看,科创板的功能发挥取决于其能否给企业提供持续的融资能力,包括再融资以及并购重组能力,而科技含量高、合规性和财务指标比较好的优质企业,在再融资方面将得到更多的扶持。

西南证券分析师认为,再融资政策,一方面有助于提升提升企业再融资的可操作性和灵活性,进一步为竞争激烈变化较大的科技类企业提供融资方式,另一方面,进一步强化信息披露,有助于提高再融资效率和提高科创板市场化强度。

“引入战略投资者,对于科创板建立科学完善的估值体系有重要的推动意义,尤其是在科创板企业估值相对困难下,通过战略机构投资者的参与,能相对长期对企业进行估值。”巨丰投顾投资顾问总监郭一鸣表示。

武汉科技大学金融证券研究所所长董登新指出,科创板下一步的推进方向,是通过再融资、并购重组,助力上市公司在短时间内做大做强。通过定向增发获得资金支撑后,可有选择性地收购相关高新技术标的,来壮大企业实力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com