新一年绩效制定的关键逻辑,你知道多少?

在年度战略规划中制定绩效的时候,对于使用KPI、BSC、OKR还是KSF……哪种方法适用性最强,经常是战略部门要回答的问题。

在小编看来,无论使用哪种工具都能达到不错的效果,关键在于是否理解了绩效制定的关键逻辑,以及是否有足够强的洞察输入来引导生成有效的绩效指标与目标值。

本文重点分析了KPI、BSC、KSF三种方法,其核心逻辑都是“首先找出使得企业成功的关键因素”,而后基于“关键成功因素”进行绩效制定与评估,并给出了相应的绩效制定示范。希望能够对近期正在制定年度战略规划的朋友们有所启发!

每到年底就进入年度战略规划季,无论对于企业高管还是打工人,在新一年绩效制定这件事情上,往往都要费不少心力……打工人的关注点在于新一年的目标能否如期完成;对于企业决策者而言,能否有效制定绩效目标并责任到人,则关系到来年公司这个“机器”能否顺畅地运转!

在制定绩效的时候,对于使用KPI、BSC、OKR还是KSF……哪种方法适用性最强,经常是战略部门要回答的问题。这个经久不衰的问题之所以会反复讨论,往往是年底回顾过去一年的绩效制定,常常出现反思原有的绩效制定是否有效的情况……如果并不十分有效,那么新的一年该怎么做?

在小编看来,无论是KPI、BSC、OKR还是KSF,虽然看起来明显长得都不一样,然而要达到有效制定绩效的目的,决定性因素并不在于是否区分了不同的方法如何使用,而是制定绩效的理念是否正确。换句话说,在小编看来,无论使用哪种工具都能达到不错的效果,关键在于是否理解了绩效制定的关键逻辑,以及是否有足够强的洞察输入来引导生成有效的绩效指标与目标值。

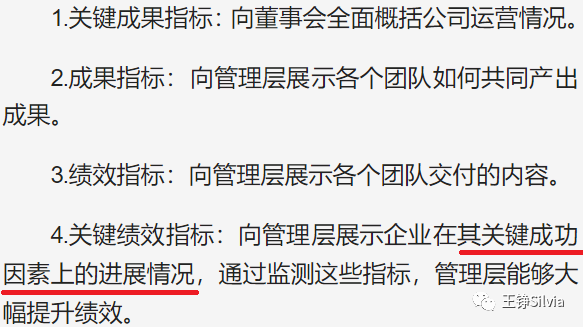

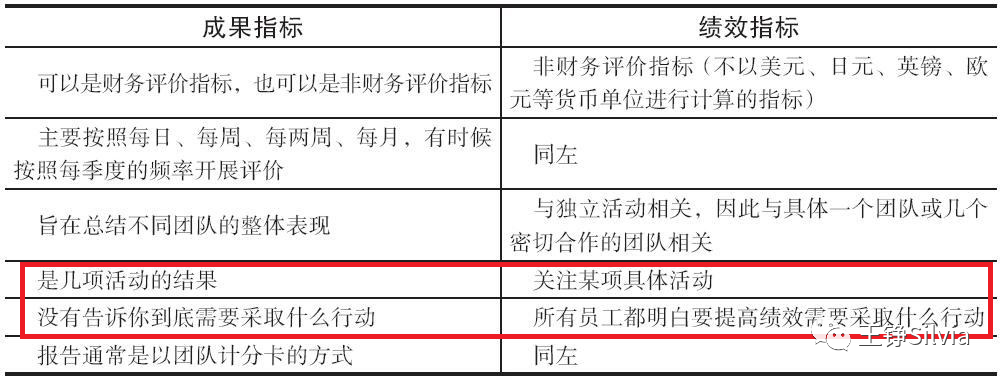

关键成果指标(KRI)VS 关键绩效指标(KPI)

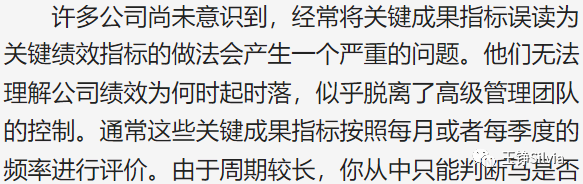

在BSC、OKR都已经非常普及的年代,似乎KPI有点out,也很容易被质疑;但KPI的优点是容易理解且实施,只是在实践中经常没有发挥足够的价值……一个最常见的问题是KPI(Key Performance Indicator)很容易被用成KRI(Key Result Indicator)。

这一点在不少KPI制定指南的文章里都有所分析,最具代表性的是去年刘润的《到底什么是KPI》一文中的解释:

“KPI的核心,是Indicator(指针,指标)。

到底你看BMI的时候,你的目的是什么?

你不是为了BMI而活,你的目标,是身材健康;

而BMI,只是身材健康的Indicator。

你通过看BMI这个指标,来告诉自己是不是属于健康的状态。”

换言之,如果未来一年的公司的战略目标之一是净利润达到1个亿;为了实现目标,路径可以是收入增长足够快,也可以是利润率恰当。因此,相应的KPI并不是净利润1个亿,而是收入增长速度、利润率水平……

开发主导性关键绩效指标的权威专家戴维·帕门特在他的《关键绩效指标:KPI的开发、实施和应用》一书中,则明确指出了关键成果指标与关键绩效指标是2种不同的指标。

而之所以有必要对成果指标和绩效指标进行明确的区分,原因是绩效管理的目标是帮助各个团队按照企业战略方向进行密切合作,从而绩效指标能够发挥出战略落地与指导员工行动的作用。

KPI、BSC、KSF绩效制定在理念上的一致性

基于以上对于成果指标与绩效指标的区分,以及关键绩效指标KPI反映的是“企业在其关键成功因素上的进展情况”的定义;再来看BSC与KSF的绩效制定,小编认为在理念上与KPI其实是一致的。

(1)平衡计分卡BSC

BSC已经在很多企业中得到普遍应用,其诞生的背景是:20世纪90年代以后,由于全球化和“新经济”,竞争程度不断加剧;在此背景下,企业要生存求发展,取得最大效益,就必须有更为长远的战略眼光和奋斗目标,同时要求反应迅速,这要求企业必须形成和保持自己的核心竞争优势。

罗伯特·卡普兰(Robert·S·Kaplan)、大卫·诺顿(David·P·Norton)在《平衡计分卡——化战略为行动》中提出“一方面企业要求培养长期竞争力,而另一方面传统成本会计模式又雷打不动,这两种力量碰撞催生一种新的综合体:平衡计分卡BSC”。

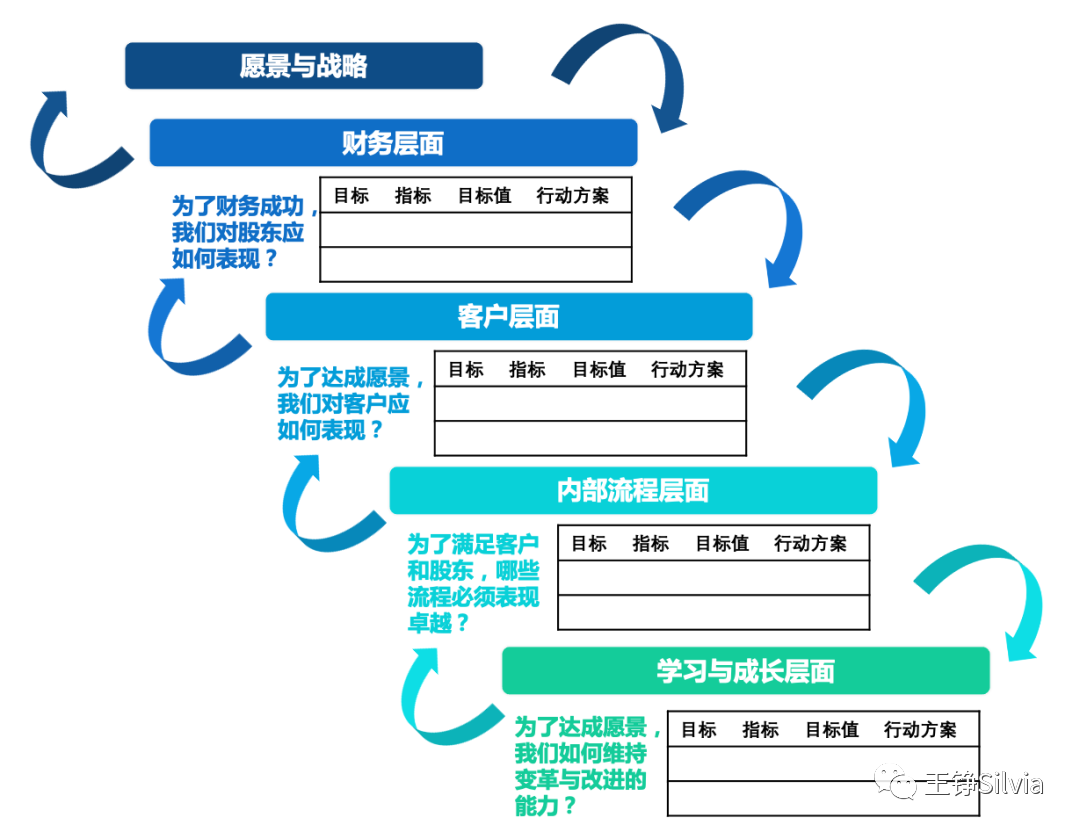

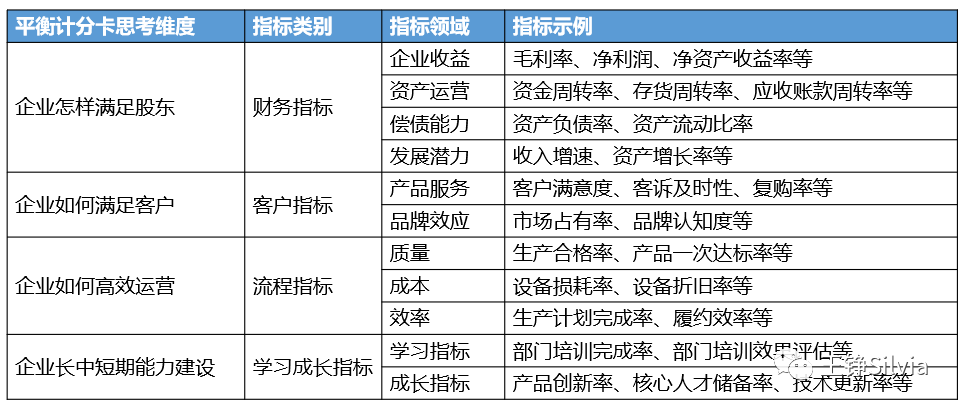

BSC在理念上,突破了传统财务指标体系的框架,使非财务指标与财务指标融合在统一框架内:

按照这个基本逻辑框架,企业战略问题思考和解码的过程如下:

①企业追求的财务目标是什么?

②企业收益来自于客户的认可,所以为了实现财务指标,企业的产品和服务需要满足客户的需求。这些要求就成为了客户指标。

③要能满足客户需求,需要关键业务流程支撑。这就需要基于满足客户需求的原则,向公司的关键业务流程提出指标要求。

④关键业务流程的运转,需要关键资源和能力支撑,比如人力资源、信息技术、体制机制、后勤保障等,那么就需要有关键绩效指标进行牵引,使其更好地支撑关键业务流程。这也就是平衡计分卡(BSC)第四个层面所考虑的“学习与成长”的问题。

小编总结,BSC实际上是一种以“财务目标作为关键成果指标(KRI),来制定客户、流程、学习与成长三类关键绩效指标(KPI)”的方法,并且要求这三类KPI之间能够反映从企业战略衍生出来的因果关系;换言之,要找到这三类KPI层层支撑的关键成功因素。所以BSC实际上提供了一个具体的精细化制定KPI的解决方案。

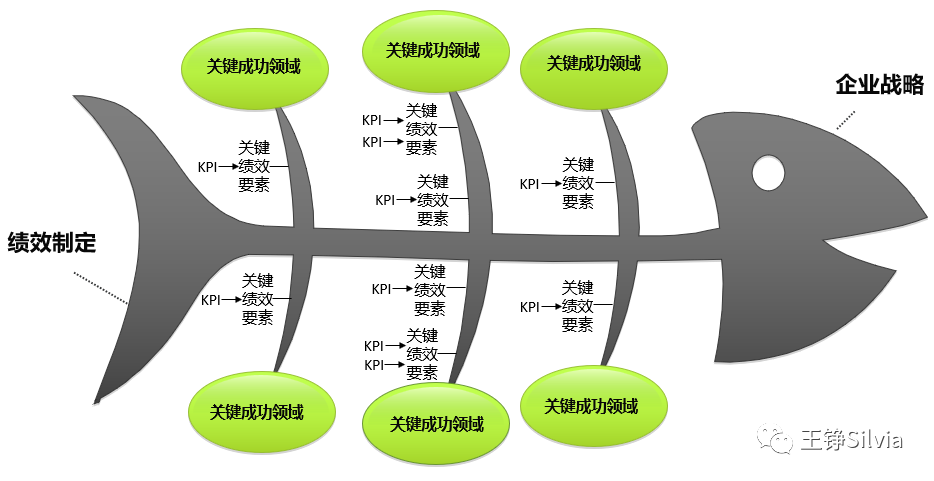

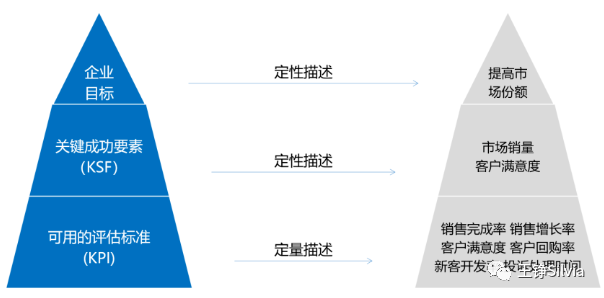

(2)关键成功要素考核法KSF

关键成功要素法(Key Succsss Factors,KSF)于1970年由哈佛大学教授Wliam Zani提出;是指通过分析找出使得企业成功的关键因素,再围绕这些关键因素来确定系统的需求,并进行规划和管理。

KSF的基本理念:

①决定岗位成就的只有少数的关键因素;

②这些因素具有规律性、决定性、成长性、关联性等特点;

③聚焦这些因素,并视其为核心目标;

④每一个因素代表一份特定价值,并与员工薪酬、晋升、奖励相关;

⑤复制与扩散KSF,让成功可持续。

KSF的绩效制定过程如下:

①确定企业的战略目标。通常情况下,战略目标可以从以下几个方面展开:市场目标、创新目标、盈利目标等。

②识别所有的成功要素。分析影响战略目标的各种因素和影响这些因素的子因素,从中选择决定企业成败的重要因素。

③确定关键成功要素。

④明确各关键成功要素的评价指标和评估标准。

⑤根据确定的成功要素和评价指标制订具体的行动计划。

⑥建立监测系统以评估行动计划和指标的完成情况。

(3)小结

无论KPI、BSC、KSF哪种方法,其核心逻辑都是“首先找出使得企业成功的关键因素”,而后基于“关键成功因素”进行绩效制定与评估;从而可以使企业在日常经营中,不仅仅看到“已发生的财务指标”,而始终可以衡量“未来业绩的驱动因素指标”,因此能够在日常管理中更敏捷地评估和适应竞争环境的变化。

KPI、BSC、KSF绩效制定示范

(1)KPI绩效制定示范

(2)BSC绩效制定示范

(3)KSF绩效制定示范

小编在文章开始提到,“无论使用哪种工具都能达到不错的效果,关键在于是否理解了绩效制定的关键逻辑,以及是否有足够强的洞察输入来引导生成有效的绩效指标与目标值”。

以“基于'关键成功因素'进行绩效制定与评估”为理念,决定年度战略规划中绩效制定效果的则是对于企业发展的“关键成功要素”的洞察有效性;尤其在同时具备VUCA(Volatile,Uncertain, Complex和Ambiguous的缩写)BANI(Brittle,Anxious,Nonlinear和Inconprehensible的缩写)特征的时代,定位企业在不同发展阶段要做些什么、如何做到才能可持续地成长并不是想象中那么容易。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com