中国市场教激光雷达公司做生意

中国公司超车“三要素”

最近俩月,激光雷达市场发生了两件大事:

一件是,激光雷达公司ibeo因无法获得更多融资,对外宣布申请破产。

这家成立于1998年的鼻祖级的德国激光雷达公司,曾作为技术支持方,和法雷奥公司一同帮助奥迪A8于2017年抢先发布全球首款搭载激光雷达的量产车。

2020年,长城汽车宣布其智能驾驶战略升级计划时,还兴致勃勃地介绍WEY品牌L3自动驾驶车型将配装3颗ibeo的全固态激光雷达。

另一件是,车载激光雷达曾经的龙头玩家Velodyne,宣布与另一激光雷达初创Ouster合并。

双方合并后市值约4亿美金,但在此之前两家公司的股价已经跌去超过80%。据称该合并的实际情况是Ouster低价并购Velodyne。

五年前,Velodyne创始人大卫·霍尔(David Hall)曾喊话:“我们是领先的独行者,终点线就在眼前;转头一瞧,后面正有上百个愤怒的骑手,气喘吁吁地追赶你。”

霍尔当时非常乐观,他大笑着说,自己只往前看,前方风景更好。

但五年后的今天,Velodyne显然没有遇到更好的风景,在总亏损达到了710万美元后被低价并购。霍尔本人,也于2021年2月被董事会扫地出门。

而霍尔口中的“气喘吁吁的”追赶者们,则陆续从前辈摔倒的地方奔跑而过。

在追赶者队伍中,中国激光雷达公司的崛起尤其引人注意。

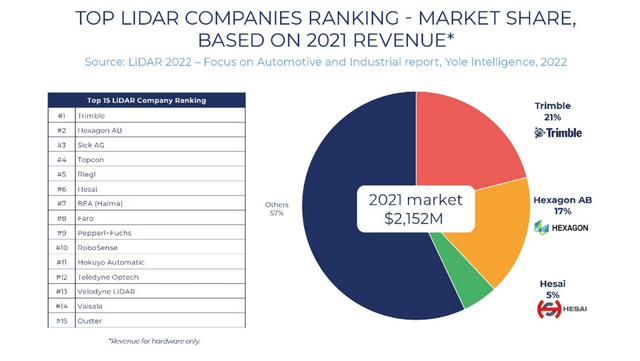

根据Yole发布的《2022年汽车与工业领域激光雷达应用报告》,禾赛科技和速腾聚创两家中国供应商在2021年的营收排名中快速爬升——禾赛科技从去年的第12名上升到第6名,速腾聚创从第13名上升到第10名。相比之下,Velodyne从第7名下降到了第13名。

如果只看汽车领域,禾赛科技甚至已经成为总营收排名全球第一的激光雷达公司(排名前五的公司主要是工业与测绘领域的供应商)。

有人说,对过去习惯了抄作业抄到最好,就能大概率收获成功的中国企业来说,车载激光雷达又是一个重复的故事。

确实如此。但禾赛们能在中国市场这个自动驾驶汽车竞争“前线”实现超车,也再度证明了适者生存这条颠扑不破的丛林法则。

NO.1 [ 老大哥们的兴衰 ]

每一个故事的开始,都会有一个传奇人物。在车载激光雷达领域,霍尔就是不得不提及的一个传奇。

图达通的CTO李义民曾说,如果不是霍尔,全球自动驾驶行业的发展要延误10年~25年。

霍尔建立其行业地位的开端,始于美国与中东的局部战争阶段。

2004年前后,美国国防部为了减少在中东的美军伤亡人数,寄希望于无人驾驶车辆的量产。于是,举办了奖金高达100万美元的无人驾驶挑战赛。

当时,大卫·霍尔的身份还只是音响老板。随着音响生意的平稳发展,这位善于手工的“民间发明家”逐渐感到无聊,于是决定参加国防部的比赛。

这个挑战赛举办的第一届有点无趣,甚至都没有队伍跑完比赛。到了第二届,霍尔的参赛为比赛带去了生气。

霍尔帮部分参赛队伍设计了像小型飞碟一样的车顶装置,它不停旋转,轴体嗡嗡作响,引人注目。不过,这些队伍没有夺冠,当年夺冠的的是斯坦福大学,他们主要靠摄像头传感器和卓越的计算机视觉能力。到了2007年的第三届,霍尔的“车顶飞碟”表现出了更大的优势。在完赛的6支队伍里,有5支装载了霍尔发明的“新奇玩意儿”,包括揽得冠亚军的车队。

这就是日后Velodyne的主打产品之一,“大花盆”(机械式激光雷达)的原型。

美国国防部的这个挑战赛,可以说是自动驾驶技术萌芽的起点。除了激光雷达,它还启发了全球首个无人驾驶项目。

围观比赛后,谷歌创始人拉里·佩奇是最先行动的人。他邀请了代表斯坦福参赛的斯坦福AI实验室教授塞巴斯蒂安·特龙加入谷歌。2008年特龙办了学术休假,带着实验室的团队一起加入谷歌,开启了谷歌无人车项目。

这个项目商业独立后,就成了我们熟知的自动驾驶公司Waymo。此后几年,Cruise、Zoox、Argo、Nuro……一大批自动驾驶公司在硅谷诞生。

中国公司中,百度于2013年开始在百度美国研究中心布局自动驾驶,之后两三年里,Drive.ai、小马智行、禾多科技、文远知行等一批公司也在美国发家。

而这些自动驾驶软件公司的诞生,同时也托起了Velodyne在激光雷达行业的老大哥地位。

2017年之前, Velodyne基本垄断了高性能车载激光雷达,尤其是Robotaxi测试车的激光雷达供应。

即便全机械部件需要人工调校、耗时耗力,其HDL-64报价更是高达8万美元,且生产慢、价格贵,但这样也不影响HDL-64的供不应求。

采购者甚至在Velodyne门口排队,只为求签单,场面就像今天车企求芯一样。

有人开玩笑说,自动驾驶每年新增多少测试车,取决于Velodyne生产了多少枚雷达。

2016年以来,百度一直是Velodyne的战略投资者。2020年,双方还签订为期3年销售协议,实现了更深度的合作捆绑。

然而,Velodyne在业界的分量,随着自动驾驶潮汹涌来袭被逐渐稀释。

2016年后,数十家初创涌入。

首先是一家叫法雷奥的法国公司获得欧洲客户的订单后,地位迅速爬升;随后,欧洲的激光雷达领域参与者名单上还出现了大陆、Ibeo;美国则以Luminar为主导,跟随者有Quanergy、Innoviz等;中国公司中,禾赛科技、速腾聚创、图达通等也跑步入场……

一边,激光雷达赛道开始内卷,更多技术路线、技术方案出现,另一边,车载激光雷达的主要客户从Robotaxi扩展到量产车,客户们开始重新评估最有性价比的落地方案。

福特是最早一批投资Velodyne的巨头公司,然而,在旗下另一个激光雷达子公司的研发工作取得较大进展后,2021年,福特“清仓”了Velodyne的全部股权。

去年的全球车载激光雷达市场,法国零部件巨头法雷奥占比28%,来自中国的速腾聚创、览沃、华为、禾赛科技、图达腾,在全球激光雷达市场中的市占率分别为10%/7%/3%/3%/3%。而如前所述,从营收上看,禾赛科技则是NO.1。

NO.2 [ 中国公司超车”三要素“ ]

“Velodyne的分辨率特别高,比如说64线的、128线的、256线的。但国内的激光雷达首先从低端起步。”江西新能源科技职业学院新能源汽车技术研究院院长张翔说。

打性价比,是很多领域的技术追随者们超车的不二法门。国内激光雷达公司的打法也是如此。

对于360°旋转式和一维转镜式架构的激光雷达来说,有几组激光收发模块,垂直方向上就有几条线,被称为线数。通俗来讲,线数越高,激光器的数量就越多,激光雷达的综合性能也就越强大。

禾赛在2017年推出了40线激光雷达Pandar 40,经历几次迭代升级后,在 2019年 CES(国际消费电子展)上发布 Pandar 40P ,售价不到4万美元,仅为Velodyne “大花盆”的一半。

凭借“更少线数、更低价格”从中低端市场切入的打法,国内,禾赛拿下了Velodyne全球最大客户百度Apollo(百度自动驾驶业务)。国际上,Nuro、Aurora、Cruise 和 Zoox 等美国自动驾驶公司的车上也陆续装上了禾赛的激光雷达。

速腾则在2017年推出16线激光雷达量产,2018年10月的北京车展上,速腾对外称,国外有的产品,他们都有,而且最少便宜一半。

目前,速腾已和赢彻科技、元戎启行、Momenta、小马智行、北汽、路特斯、极氪、小鹏等企业达成定点合作。

2021年,全球市场上的主流激光雷达价格基本下探到了2000美金以下,其中法雷奥最新量产产品Scala 2售价为900欧元,InnovizOne单价约为1000美元,但中国公司更低,比如速腾的产品单价基本在500-1000美元之间,大疆所收购的览沃公司更是推出了 599 美元起步的激光雷达产品线。

国内公司得以站到头部位置的第二个原因是,转型快。

近两年,车载激光雷达的主要市场逐渐从Robotaxi迁移到乘用车。由于后者需要大规模量产,所以软硬件都需要过车规认证。

而原本的机械旋转式激光雷达由于内部用了大量机械运动部件,在体积和寿命上存在缺陷,不可能通过车规认证。

这种情况下,固态/半固态的激光雷达,成为了更被看好的路线。但以机械激光雷达起家的Velodyne,却未能赶上这场技术大迁移。

2021年全年,Velodyne出货量1.5万,主要产品仍是机械式激光雷达。其实,Velodyne也早早看到了固态、混合固态技术趋势,2017年也推出了 MEMS 混合固态激光雷达,但 Velodyne 却不愿意承担车规检测的费用,因此错过了很多乘用车企的订单。

目前,Velodyne的量产项目客户有现代汽车,但交付时间是2025年左右。

跟国内的玩家对比,Velodyne显然滞后太多。

2017年,在以色列公司Innoviz推出首个MEMS混合固态激光雷达Innoviz One后,速腾紧随其后,同年便推出了与 Innoviz One 相似的 M1。

小鹏G9用的就是M1。极狐阿尔法S 华为HI版原计划搭载华为的96线激光雷达,但因各种原因后来也临时换成了速腾M1。

与此同时,禾赛科技、图达通等也迅速完成了路线变更。理想的新车L9搭载的是由禾赛科技提供的半固态的AT128;蔚来的ET5、ET7、ES7三款车型采用的是图达通出品的猎鹰半固态激光雷达。

近几个月,速腾聚创和禾赛科技又先后发布了自家的全固态激光雷达。

8月,速腾聚创发布全固态补盲激光雷达RS-LiDAR-E1;11月,禾赛科技正式发布面向ADAS前装量产车的纯固态激光雷达FT120。

中国公司迅速壮大还有一个最重要的原因,那就是中国自动驾驶竞争的激烈和参与者众。

就像当初美国无人驾驶项目群起,托起了Velodyne一样。有土壤才能孕育更多种子。

据统计,2021年以来,全球激光雷达市场融资总额超60亿元人民币,其中中国公司拿到了58亿;全球范围内已量产/计划2022年量产的激光雷达车型有21款车型,中国公司有16款。

而车载激光雷达在中国市场的蓬勃发展是Velodyne没预想到的。

2019年,Velodyne选择战略收缩,在全球裁员后,为聚焦欧美市场,撤销了中国的办公室,直销模式也恢复到刚进入中国的“代理模式”。

目前,Velodyne在中国的客户仍有智加科技、主线科技等主打智能卡车的自动驾驶公司。但据知情人士透露,Velodyne为了稳住中国的卡车市场,给出了少有的特别优惠的商务条件。

NO.3 [ 被特斯拉端走的饭碗,以及未明的前景 ]

——为什么蝙蝠进化了那么久连眼睛都不要了,要用超声波?

——反问你们,用眼睛的动物多还是用超声波的多?

这是关于“终极自动驾驶方案会不会有激光雷达”的一则经典对话。

即便激光雷达近几年很火,但是激光雷达的前路并没有变得越来越清晰。以上类似的讨论一直存在。

当前业界的基本共识是,现阶段激光雷达是帮助汽车实现高阶智能辅助驾驶功能的必备硬件之一。

但当马斯克把视觉路线进行的越来越彻底,最近一年来业内越来越多的在谈论激光雷达和高精地图何时被抛弃。

马斯克曾说,“激光雷达是傻瓜的差事,依赖激光雷达注定要失败。”

特斯拉拒绝雷达的理由,说到底还是因为它们降本增效的速度还不够快。故事的B面,则是特斯拉押下重注的纯视觉路线技术突飞猛进,快到在不到三年的时间里端了各种雷达的饭碗。

很多企业已开始站队纯视觉路线,比如智加科技。这是一家总部位于硅谷,在苏州、北京、上海均设有办公室的自动驾驶公司。他们的一位研发工程师坦言,“目前用了激光雷达,但我们是看着特斯拉大佬的路子走的。”

其他很多车企虽然今天还在比谁的激光雷达多,但很多人表示是权宜之计,它们多半也是瞄着特斯拉的路线,大概率会在将来减少激光雷达的使用。

比如当被问及激光雷达是否为核心硬件?多数车企回答:“只是做些冗余”。

当然“口嫌体直”的情况肯定也存在,毕竟软件能力达不到,只能硬件来凑。未来各家是否真的能彻底放弃激光雷达,其实还很难说。

抛开纯视觉路线这个长远的威胁,激光雷达公司本身存在的问题还有不少。

一名汽车产业相关投资人士表示:“它们的业务体量都差点意思。今年9月,禾赛才宣布车规激光雷达的月交付量突破一万台,这还是速度最快的头部玩家。”

盈利方面,他评价:“都不稳定,亏损幅度有扩大趋势。禾赛之前计划在科创板IPO,但后来自己撤退了。”

体量小是一方面,那些已经上车的激光雷达,还有“随时损坏”的可能性。

同济大学教授、汽车安全技术研究所所长朱西产向我们表示:“我参加过一些示范区里的激光雷达采购,它们没有一家激光雷达厂敢承诺保用期,连一年的保用都不敢承诺。”

损坏之后,也缺少合理的维保方案。

今年,一份小鹏P5事故维修清单,曾将激光雷达推上了风口浪尖。该清单显示,单颗激光雷达价格为8916元,算上工时费、支架材料费等,维修更换一颗激光雷达接近1万元。一时之间,激光雷达成了刺伤钱包的“刺客”。

尽管终极前景还不确定,但可以肯定的是,激光雷达的短期前景还是光明的。

毕竟目前来看,高精地图+激光雷达是一个能快速产出阶段成果的方案。在被视觉方案超越之前,它都将是自动驾驶方案中的必备部分。

Yole也做出预测,汽车ADAS激光雷达市场将在未来5年迎来飞速增长,年均复合增长率高达73%,到2027年,ADAS激光雷达市场规模将从2021年的3800万美元增至2027年的20亿美元。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com