阿里需要新故事

在当前的环境下,阿里巴巴交出了一份“稳健”成绩单,单季营收同比微增3%,但增速放缓明显,这与零售基本盘相关,今年双11阿里巴巴就首次没有公布GMV数据,这家巨头急需用新故事来证明自己。

过去两年股价大跌的阿里巴巴,急需用新故事来证明自己,但是从最新的成绩单来看,这条路注定很漫长。

11月17日,阿里巴巴交出了截至2022年9月的三季报成绩单,阿里巴巴董事会主席兼CEO张勇对此进行点评称,这份财报充满着“稳健”和“韧性”气息。

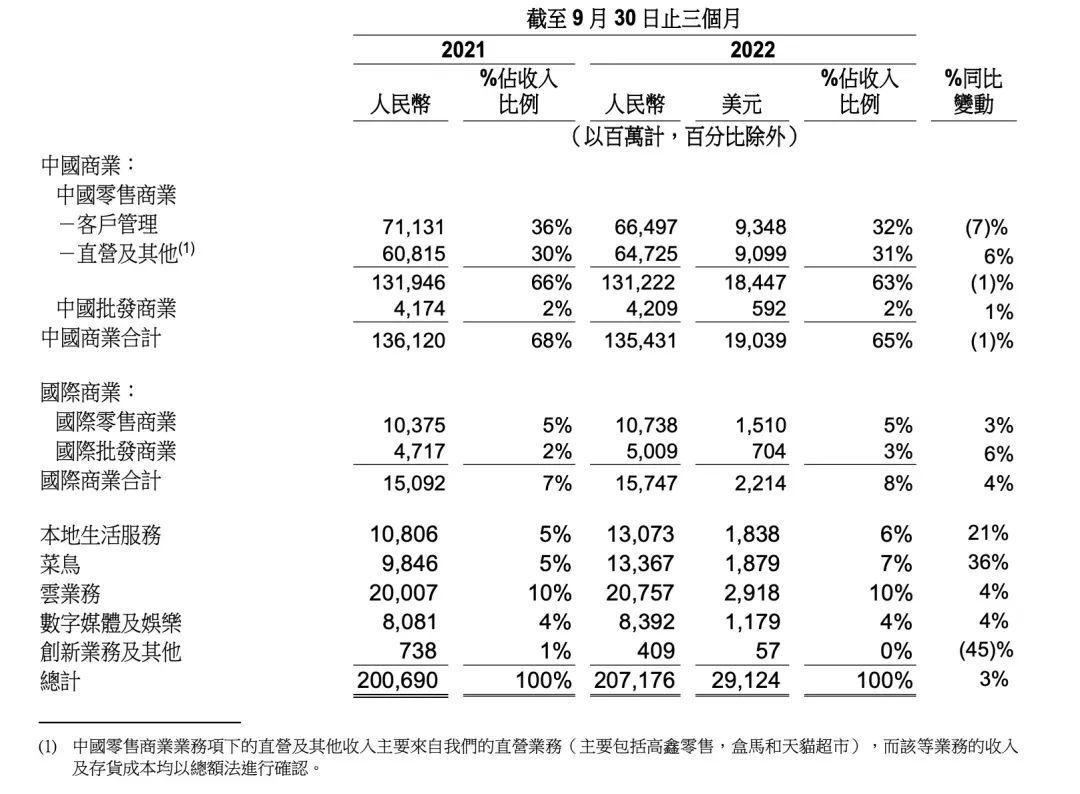

数据显示,截至9月的三季度,阿里巴巴取得的收入为2071.76亿元,同比微增3%。在当前的环境下,取得这份成绩单实属不易,但是与过往的成绩相比,阿里的增速放缓明显。过去三年同期,阿里巴巴的收入增速一直保持着高双位数的增长,这是阿里巴巴三季度营收首次增速降至个位数。

阿里巴巴业绩放缓,与零售基本盘增长无力密切相关,今年三季度阿里巴巴零售基本盘创造的收入为1354亿元,同比下滑1%,对总营收的贡献度从去年同期的68%降至65%。

业绩增长乏力的阿里巴巴,过去一年一直在积极“瘦身”、优化业务。此次,外界对于财报中的成本和费用变化也更为关注。财报显示,阿里季度内成本和费用为1820.39亿元,同比下降1.9%。这也是2022年以来,阿里首次出现成本费用的同比下降。

这离不开优化员工的贡献,短短三个月内阿里巴巴总员工数少了1797人。在此背景下,阿里的现金流出现了较为明显的增长,季度内现金流净额为471.12亿元,同比增长31%,环比增长39.1%。

媒体曾报道,今年张勇给阿里定下了三大战略,依次为消费、云计算、全球化。在关键的零售收入已进入个位数增长的背景下,云计算和全球化能扛起阿里的大旗吗?

不再追求GMV

与阿里今年34%增长的二季度财报相比,最新公布的3%增长的三季度财报有些黯淡。但一份财报的真实实力,同时取决于市场和竞争对手。二季报阿里的增长幅度曾被看作不及周边表现,发布后股价连续下挫。而在当前疫情影响、消费承压的背景下,阿里的三季度能取得增长已属不易,但与其自身相比放缓明显。

今年双11期间,阿里首次没有对外披露GMV数字。外界将其看作国内电商流量和购买力已步入瓶颈期。财报中,阿里透露“双11的GMV录得与去年持平”。

今年,几乎所有电商平台都不再在GMV上下功夫,转而在复购率和精细化运营层面发力。阿里财报专门提出:“消费者购物体验升级”是本财年淘宝天猫的首要任务。

在淘宝的用户活跃度和忠诚度上,可以看出阿里的客群还算稳固。据三季报显示:截至2022年9月30日止的12个月,约1.24亿消费者在淘宝天猫年度消费超过1万元。这些消费者跨年活跃率约98%,连续三个季度保持高留存率。

而在今年双11期间,淘宝天猫的130个品牌的会员成交额超过1亿元,会员成交额同比增长100%的品牌超过5600个。

此外,直播继续成为关键战场。在“失去”薇娅,抖音直播电商快速崛起的背景下,今年双11淘宝急寻新主播“入淘”,屡屡登上新闻。财报披露,双11期间观看直播的淘宝用户累计超过3亿,带动直播产生了62个成交额亿元以上、632个千万元以上直播间。

今年双11期间,新主播成交额同比增长345%,并吸引了罗永浩等新主播、遥望科技等100多个机构“入淘”。

作为新用户和流量抓手,年度买家已超过3亿的“淘特”的发展也被阿里着重提出。财报显示,截至9月,淘特的M2C商品带动的GMV同比增长超过60%。

而作为张勇重点提及的“第三战略”,本季度阿里全球化业务表现得较为积极稳健,收入增长4%。其中,国际零售部分增长3%,国际批发部分增长6%,超出市场预期。

财报显示,本季度国际零售部分整体收入同比增长3%。其中,在土耳其和中东市场,Trendyol订单同比增长超过65%,增速继续扩大;在东南亚市场,Lazada的亏损继续收窄25%。

阿里云成“钱袋子”

众所周知,阿里云已经是阿里最为倚重的“钱袋子”之一。

从财报来看,阿里云的营收已进入稳步爬升期。继2022年财年首次由亏损22.51亿元扭亏至盈利11.46亿元后,本季度云业务实现收入207.57亿元,同比增长4%。成了除零售业务外,阿里的第二大业务,营收占比10%。

而中国云计算市场的利好还在积聚。据统计,中国云计算市场至2025年前,复合增长率仍有望达到26%,未来云业务的增长甚为可观。

财报显示,三季度阿里云收入同比增长4%,经调整EBITA为4.34亿元,连续两年实现盈利。而阿里云收入结构更加多元健康,来自金融、电信、公共服务行业增长强劲,带动非互联网行业的客户收入增幅达28%。

11月3日,在“2022云栖大会”上,阿里云智能总裁张建锋表示,阿里云将坚持技术长征,面向下一代体系去构建第二技术曲线,抓住未来技术的定义权。

而为了更快速地走向海外,阿里云也正在成为阿里全球化的重要技术抓手。

9月22日,阿里云宣布未来三年将投入70亿元,继续建设国际本地化生态,并在欧美亚多地增设6个海外服务中心。今年以来,阿里云在韩国、泰国、德国、沙特阿拉伯等多个国家新增数据中心,目前,阿里云在全球28个地域运营着85个可用区。过去三年,阿里云在海外市场增长超过10倍,排名亚太第一。

招商证券最新的研究指出,云计算正在成为阿里巴巴新的重要增长点,从2021年第二季度开始,阿里云将实现盈利常态化。

而在其他业务表现上,菜鸟为阿里贡献了182.82亿元营收,同比36%的增长,也是阿里业务线中增长幅度最大的业务。另外值得注意的是,菜鸟的外部收入占比已提升至73%。本季度,菜鸟驿站的站点数同比增长超20%,超过17万个。

在本地生活层面,“淘菜菜”GMV同比获得了超40%的增长。盒马除掉开业不到12个月的门店外,绝大多数盒马门店的现金流为正,线上订单收入占比超65%。饿了么除了实现GMV正增长外,单位经济效益持续保持正数。

高德则基于地图创新消费场景,在国庆黄金周创造了DAU超2.2亿的新高。

相比而言,优酷的表现较为“平淡”,虽然日均付费用户规模同比增长8%,但财报表示其主要来自“88VIP”会员计划的持续贡献。

何时可增持阿里?

当前,在股价表现上,阿里离真正走出低谷还有相当距离。今年以来,阿里股价仍颓势未减,年内累积跌幅超过30%。市场内,何时可以“抄底”阿里的猜测一直不绝于耳。

财报中,关于蚂蚁集团的收益一直格外为投资者关注,2021年后,也被看作阿里能否回暖的风向标。

以权益法核算投资收益计算,三季报内,蚂蚁集团为阿里贡献投资收益23.92亿元,而2021年同期贡献65.04亿元,同比下降63.22%。对此,阿里的解释是,这是由于蚂蚁集团持有的投资公允价值净减少和经营利润下降所导致。

至此,蚂蚁的净利润已经连续两个季度下滑。比对2022年第1季度的220.45亿元净利润,更有断崖式下跌。市场认为,围绕在阿里身上的监管与整改治理工作还未真正完成。

11月17日,阿里巴巴发布公告,在正式完成转换香港主要上市之前,还需要制定并向股东提交审批一份新的员工持股计划。考虑到上述情况,将不会按原计划在2022年底完成主要上市。

不过近期,也有不少积极的信号开始出现。11月14日,在北京举办的“第九届中国公平竞争政策国际论坛”上,阿里相关人士表示:“近一年多来,在市场监管等主管部门的指导下,阿里巴巴合规治理取得积极成果。”

同日,鱼跃医疗披露公告信息显示:重庆蚂蚁消费金融公司增资方案经修改后确定,蚂蚁集团、杭州金投数字科技、鱼跃医疗等多家公司参与本轮增资。其中,杭州金投数字科技是杭州市金融投资集团下属的国有全资子公司。

受上述信息影响,11月15日阿里在港股一度涨幅超过27%。

一些机构投资者已提前展开布局。本季度内,高瓴旗下的HHLR Advisors增持阿里,成为HHLR十大重仓股之一。对冲基金Point 72 Hong Kong、知名投资人史蒂夫·科恩也对阿里大幅加仓。

阿里自己也在通过回购计划,为市场注入信心。财报中,阿里表示将另外增加回购150亿美元,并将有效期延长至2025年3月底前。截至2022年11月16日,在现行250亿美元回购计划下,阿里巴巴已回购了约180亿美元的股份。

在财报电话会上,张勇表示:“不管潮起潮落,我们始终对自己 充满信心。 ”

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com