深度:阿里的投资逻辑,已经变成了“吃利息”

来源丨无冕财经(ID:wumiancaijing)

作者丨施燕芬

互联网要将收缩进行到底。

7月14日,有消息称,阿里巴巴调整战略投资部门,将投资团队从110人缩减至约70 人,主要涉及中高层人员。

据“科创板日报”称,有接近阿里的人士承认“确有此事,主要是市场原因”,并且现在分管阿里巴巴战略投资部的是阿里CFO徐宏,原先的负责人武卫基本处于退休状态。

据企查查,今年上半年,阿里对外投资仅出手22次,而去年投出了47次。

阿里不再可能大肆投资并购。在反垄断监管下,互联网大厂投资需要经过申报,以确保无垄断风险。

监管继续追查互联网历史投资,7月10日,市场监管总局今年首次对企业垄断行为进行处罚,阿里拿到5张罚单,罚款250万元。截至目前,阿里因为经营者集中按被罚1089万元。

过去,阿里投资在于理财,在于对流量入口的收割,以扶持业务上的发展。如今,投资的逻辑生变,不止影响着阿里的资金流,还将对其业务层面产生深刻影响。

2000亿躺着吃“利息”

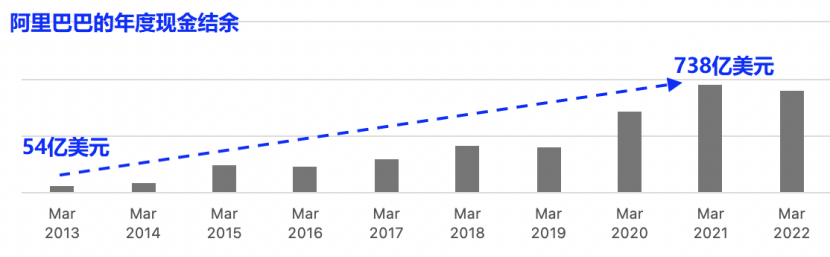

巴菲特的老伙计芒格曾称,自己买阿里股票,看中的是其创造的现金流。

芒格从2020年开始持续投资阿里。2020财年(即2019年4月至2020年3月),阿里现金、现金等价物和短期投资金额从上一个财年的1932.38亿元,增加到3589.81亿元,几近翻倍,2021财年、2022财年分别为4736.38亿元和4464.12亿元。

对比海外同行,阿里同期总现金比亚马逊多了2000万美元。截至2022年3月31日,亚马逊现金、现金等价物为363.93亿美元,折合人民币约2457亿。

而早在2019年,阿里就已经储备了大量的现金。

那一年,阿里第二次赴香港上市,募集了高达1012亿港元的资金。本来就不缺钱的阿里,加上2019财年结余的现金, 手握超2900亿元资金,仅次于苹果的490亿美元现金,位居全球已上市公司现金储备第二。

那一年,阿里对外投资也相应减少,从2018年的82起投资,减少至48起。第二年,武卫接替蔡崇信,担任集团战略投资部负责人,投资更加谨慎,更注重跟主营业务的协同。

互联网分析师葛甲当时分析,电商用户规模已经接近见顶,投钱进去,很难实现高增速;电商之外的边缘业务目前为止总的营收规模已经做到很大,且大多亏损,不如,把现金放在账上“吃利息”。

直到现在, 阿里这笔钱主要还在“吃利息”。

阿里总现金中短期投资占57.5%,投资与收购活动占11.8%,回购公司股票占13.7%,建设物业园区花费了2.5%,剩下的14.5%用以支撑经营活动的现金流。

占大份额的现金,阿里用于购置了一年内的银行定期或债券。

2022财年,阿里自由现金流减少了近800亿,短期投资从2020财年的284.8亿元增加至2565.14亿元。

若按年化收益率4%计算, 这笔短期投资一天能够产生的收益就达到2811万,一年总的利息超过102亿。

阿里充足的现金流也引发争议。权威财经博客Seeking Alpha曾质疑,多年来,阿里巴巴自由现金流惊人,但是从未派息,且不管股价多低迷,回购都几乎为零。

阿里直到2021年才首次回购公司股票。

2022财年,阿里花费96.58亿美元回购约6000万股美国存托股,并称将扩大股份回购计划,总额从150亿美元上调到250亿美元。

投资逻辑变了,钱省下来了

阿里的巨额现金储备,是省下来的。

2021财年,阿里投资和收购活动支出953.12亿, 而2022年该项费用流出683.16亿元,流入154.68亿元,总支出528.48亿元。

除了减少投资,阿里退出了对光线传媒、芒果超媒、36氪、财新传媒、博雅天下等部分或全部投资,阿里系披露投资金额同比下降27.4%。

互联网巨头布局产业投资,除开为公司积累的现金的投资规划,也寄希望于通过投资开拓疆域,扩张商业边界,将自身业务做得更大。

例如,阿里投资美团、饿了么,拓展线上电商的边界;投资东南亚电商Lazada,布局海外业务;投资银泰百货、高鑫零售等线下大卖场,将电商与实体相结合。

而投资更重要的目的是,帮助阿里完成移动互联网的转身,与此同时,向对手进攻。

互联网的商业逻辑是通过广告将流量变现,也就是卖流量。如果流量入口都被竞争对手掌握,或者成本昂贵,阿里的生意就难做了。

流量最多的地方,莫过于腾讯,拥有QQ和微信两大免费社交平台。阿里一直没能成功推出一款社交应用,取得移动互联网的“高频入口”。

2013年阿里对标微信“来往”,团队迅速扩张到上百人,但不到一年都陷入增长瓶颈。阿里只好退而其次,将“来往”变成职场社交应用“钉钉”,目标用户数明显变窄。

而后,阿里盯上微信的弱点,不做陌生人社交,因此看上了匿名聊天交友应用陌陌。

陌陌创始人唐岩固然害怕陌陌成为阿里的工具,因此,即使接受了阿里的投资,也没成为阿里广告联盟的一员。

阿里创投早期操盘者张鸿平曾回忆,阿里最初投资陌陌时,承诺只是纯财务投资,但后来阿里基于业务发展的需要,还是希望陌陌的广告业务能整合到阿里平台内,双方没能谈拢,最终阿里在2016年陆续出售陌陌的股份。

于被投者而言,阿里是来“吞噬”流量的,腾讯看上去更加无私,能有巨大流量扶持。王兴曾在媒体上表示,从战斗力来说,阿里非常强,“但如果他们各方面做得更有底线一点,我会更尊敬他们”。

美团在千团大战中脱颖而出,离不开早期阿里的注资,但最终王兴站到了阿里的对面。张鸿平将原因归结为,阿里希望美团能够排他,只用支付宝,显然损害了美团用户的体验。

阿里收购的企业,业绩往往会出现下降。雅虎中国、虾米音乐关停了,高德地图、UC、优酷流量瓶颈凸显。

因此看阿里投资不算成功,加上互联网流量日益见顶,减少对外部流量的焦虑,对阿里来说,不全是坏事。

今年上半年,从阿里投资的项目看,投资主要目的在于补足技术,例如投资了VRAR服务商Nreal、大数据研发相关的谐云科技、协作机器人法奥等。

重新从内部找流量

通过投资寻求外部流量,反垄断和投资失利的例子,告诉阿里这条路走不通,阿里开始靠自己。

7月26日,张勇发表致股东信,向外界阐述阿里的基本盘判断和基本市场。他认为,“面对巨大深刻变化时”,阿里应对之道是“坚定信心,积极应变,做好自己”。

去年12月,阿里时隔两年进行组织架构大调整,最大的变化就是蒋凡和戴珊的换将大戏。

蒋凡离开淘宝和天猫,这一重要岗位被交给戴珊,蒋凡则负责海外数字商业。

此举目的,离不开盘活流量。

蒋凡是数据服务商友盟的创始人,在阿里长期负责阿里妈妈数字化营销,擅长流量变现。他还曾主导布局淘宝直播,擅长争夺增量市场。目前,阿里海外市场用户仅为3亿。

戴珊曾是阿里体系内的“流量明星”,负责过农村淘宝、智慧农业,是淘特和淘菜菜的缔造者。淘特在两年内俘获3亿用户,占到了阿里巴巴集团新增用户的60%,激活了阿里的下沉市场流量。

财新网认为, 阿里希望在消费端流量见顶的情况下,从戴珊所擅长的供应链端寻找新的增量。

除了供应链端,戴珊从自身产品矩阵端,寻找新增量。

尽管投资了小红书两轮,但阿里还是对标小红书推出了种草社区“友啥”。不过,经过半年的测试,因为效果不佳,“友啥”又下线了。

阿里体系里,其实还有另外一个“小红书”,闲鱼上由“鱼塘”变成而成的“会玩”频道,用户可以在这里进行图文分享,“种草”私人商品。

此前,据AI财经社消息,个人闲置物品交易起家的平台,眼下正在被商家占领,给淘宝、天猫导流。一位商家称,在闲鱼号后,一个月能多赚5万。

2021年下半年,阿里引入第三方服务商开发的PC端管理工具“闲鱼管家”,专门帮助专业卖家打通淘宝和闲鱼,管理多个闲鱼号。利用站内自然流量池,为平台商户注入更加廉价用户流量。

阿里也清楚站内的流量池不是十全十美的。据虎嗅,阿里与客户沟通时,会主动描述抖音、淘系的利弊,甚至这样建议对方:“这个环节更适合通过抖音实现,而另一个环节比较适合在淘系闭环”。

但阿里的体系已经足够大了。在2021年通过下沉市场、社区电商拉新约1亿新用户后,阿里国内用户超过10亿,全球总用户超过13亿(含10亿国内用户)

对阿里来说,守住流量,避免流失,比增加更多元的流量,更加重要。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com