拼多多又“搞事”!踏足同城配送,要抢京东生意?

来源丨派代(ID:paidaiwang)

作者丨伞伞

仅靠低价,拼多多难以有更大的市场空间。

根据财报显示,在2021年Q1—Q3阶段,拼多多月平均活跃用户分别为7.25亿、7.39亿、7.42亿,而Q4阶段则为7.33亿,与Q3相比减少810万,同比增长2%。而以营收来看,拼多多2021年第四季度营收272.309亿元,同比增长3%,创上市以来最低增速。

营收放缓、用户增长乏力,拼多多迫切需要寻找新的增长点。这可能是拼多多开启“同城配送”的原因之一。

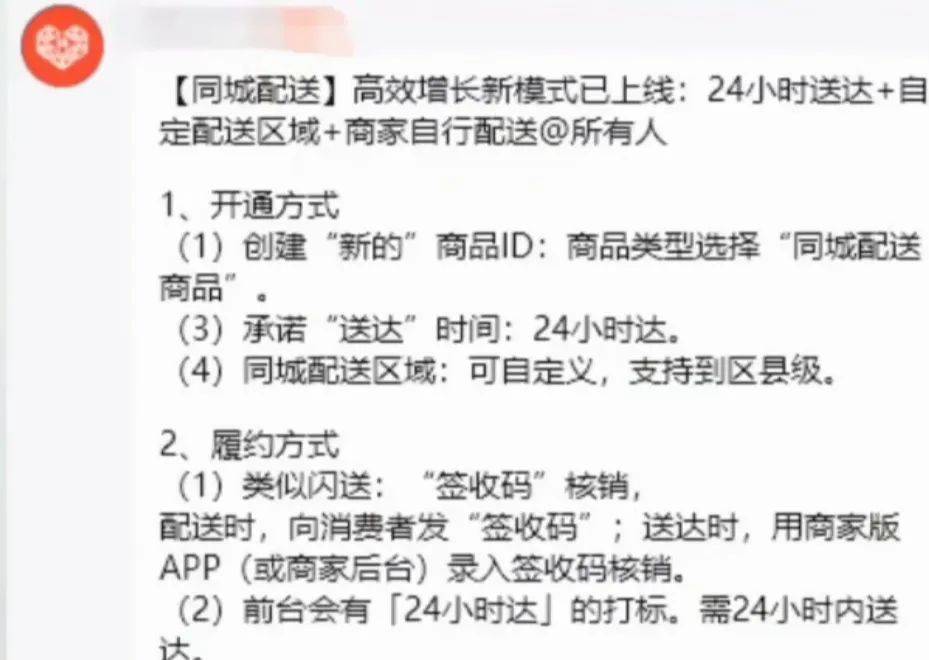

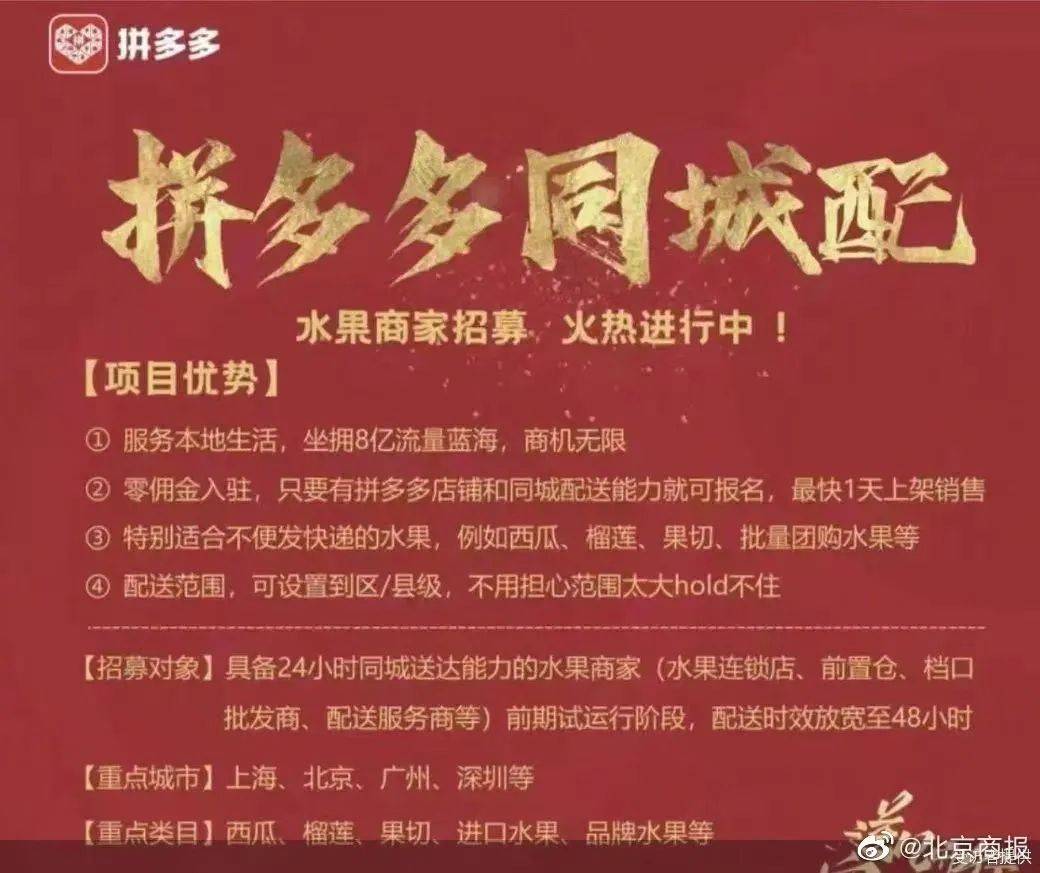

近期,有部分商家透露,拼多多推出同城配送功能,仅需拥有拼多多店铺和同城配送能力,即可在后台自行开通。

在此前的2018年,黄峥曾直言,拼多多不会碰物流和配送,阿里已经做得很好了。但随着黄峥退位,拼多多的市场情况也在发生变化,踏足同城配送,倒像是时局下的必然演化。

作为拼多多末端服务优化升级的第一步,同城配送会成为拼多多的第二条增长曲线吗?而同城配送又将会给商家带来何种影响?

拼多多入局同城配送

消息显示,拼多多为解决蛋糕、鲜花、低温奶等类目商品不易发快递的难题,于近期推出了同城配送,支持到区县级,配送方式主要通过自有骑手或配送员配送,履约方式借鉴闪送,配送时向消费者发签收码,送达时,用商家版APP(或商家后台)录入签收码核销。在时效方面与多多买菜次日达相似,时效为24小时。

此前,拼多多凭借砍一刀裂变模式在电商市场中引起剧变,并快速实现用户增长。根据财报显示,2018年拼多多平台年度活跃买家数达4.185亿,比2017年同期增长1.737亿,GMV达4716亿,同比增长234%。

但近年来随着消费者对拼多多的砍价机制及百亿补贴的热情有所减退,拼多多在用户增速方面已呈放缓状态。

财报显示,2021年拼多多年活跃买家数达8.687亿,单季新增约140万,同比增长10%。而2021年京东年活跃买家数一年净增约1亿,同比增长20.7%。3月21日,拼多多董事长兼CEO陈磊在评价拼多多2021年整体业绩时表示“长期保持增长是不可能了,未来的增长要有策略性和结构性地进化。”

同时,回顾拼多多的物流,创始人黄峥曾在致股东信中隐晦指出,拼多多的短板之一便是物流。

行业“老二”京东在物流方面是重资产模式,布局仓储和物流,与电商系统合力运作,而阿里也先后入股四通一达,已形成自己的物流网络系统。而拼多多使用的物流,除了极兔,就是阿里旗下的菜鸟系,在物流版图并没有自己的一席之地。

对于自身物流上的短板,拼多多也开始越来越重视,黄峥曾公开表示,拼多多正在开发新物流技术平台,通过轻资产、高开放的模式来重构全链路供应链。并先后与安迅物流、德邦快递和中国邮政等企业进行物流“联姻”。2022年2月,多多买菜试水快递最后一公里,推出多多驿站,试图提高自身物流竞争力,如今布局同城配送或能与快递最后一公里协同合作,加速拼多多物流板块趋近于完善。

再者,拼多多作为国内最大的农产品上行平台,由于农产品自身的特殊性,在物流时效、配送方式上具有一定的要求。3月8日,美国《FastCompany》杂志把拼多多评选为“2022年十大创新物流供应链公司”,其原因之一,便是拼多多缩短了农产品的流通环节。在此基础上,发力同城配送,或契合拼多多的长期发展。

不论是用户增长难、缺乏自有物流体系,还是农产品的特殊性,当下的拼多多都亟需转变运营思路。物流专家郭朝栋曾表示,同城即时配送一方面连着C端消费者,具备向消费互联网延申价值链的潜力;另一方面连接着B端制造商和服务商,具备向工业互联网延伸价值链的潜力。

同城配送或许正是拼多多深思熟虑后伸出的第一只触角。

同城配送成巨头新战场

在艾瑞咨询发布的《2022年中国即时配送行业报告》中,艾瑞测算2021年,即时配送服务行业订单规模为279.0亿单,预计2026年,即时配送服务行业订单规模将接近千亿量级,达到957.8亿单,2021年-2026年年复合增速为28%。即时配送行业的巨大增量市场吸引不少电商巨头入局。

2020年6月,淘宝App表示将在全国16城率先上线“小时达”服务,在其淘宝APP中,进入淘鲜达入口后,用户将会直观的看到线下商超产品,其中以大润发、盒马鲜生、家乐福等线下零售为主,配送方式在其页面上显示骑手配送或到店自提。而阿里旗下的饿了么在与口碑进行整合,成立本地生活服务公司后,也已逐渐从单一的餐饮配送转向全品类服务。

另一边,京东也于2019年4月面向商家和个人推出特瞬送同城服务,最快30分钟送达。当消费者下单时选择同城服务,将由离客户最近的仓库等位置发货,运力由京东自营团队和达达骑士组成。

2021年10月,京东和达达集团再次打造了“小时购”业务。在京东快递小程序中,首页已添加达达同城寄入口,显示最快30分钟达。在京东app首页京东到家(一小时)入口已接入永辉超市、新怡华市、山姆会员等商家。不同于淘鲜达,京东3C数码产品的核心竞争力在京东到家仍然有所体现,在页面仍能看到iPhone、联想、vivo、华硕等数码产品,配送方式为达达专送或商家自送。

而美团旗下的美团闪购,以便利店为主,先后接入7-11、便利峰、罗森等门店。截至4月17日,在其官网上显示美团闪购覆盖全国市县2500个,拥有活跃骑手60万,美团平台用户3.1亿,无间断配送24小时,30分钟极速送达。

在淘宝、京东、美团等逐渐成型的生活服务系统面前,可以看出均是以自营店或线下商超作为前置仓,继而通过线上做统一布局,最后通过派送进一步缩短末端环节。而同为电商平台的拼多多在下沉市场中却缺乏线下资源依托,配送需求难以集中,整体布局尚未成熟。

根据观研网报告数据显示,在即时配送市场中,美团占比47.2%、蜂鸟(饿了么旗下)与点我达占比20.7%、顺丰同城占比1.2%。随着寡头市场的形成,进军配送市场既给拼多多带来了新机遇,也让拼多多面临更大的挑战。

商家喜忧参半

根据国家邮政局数据显示,2021年我国快递业务量达1085亿件,同比增长30%,快递业务收入完成1.04万亿元,同比增长18%,支撑网络零售额接近11万亿元。随着电商的蓬勃发展,物流已成为其零售环节中不可或缺的一环,但近日因疫情导致物流方面受到限制,订单量下降、生意惨淡已是多数中小商家当下处境。

有商家反映称,货物积压在中转站和发不出去的,已经占据三分之二了。此时,拼多多推出同城配送,虽与《快递服务行业标准》中“同城快递服务时限不得超过24小时”的时效相同,但在当前局面下,同城配送相比较于快递运输却更加拥有自主性,商家可自行优化末端服务质量,在增加发货量的同时,或能减少商家退货成本。同时,也减轻部分商家疫情下快递“发货难”的问题。

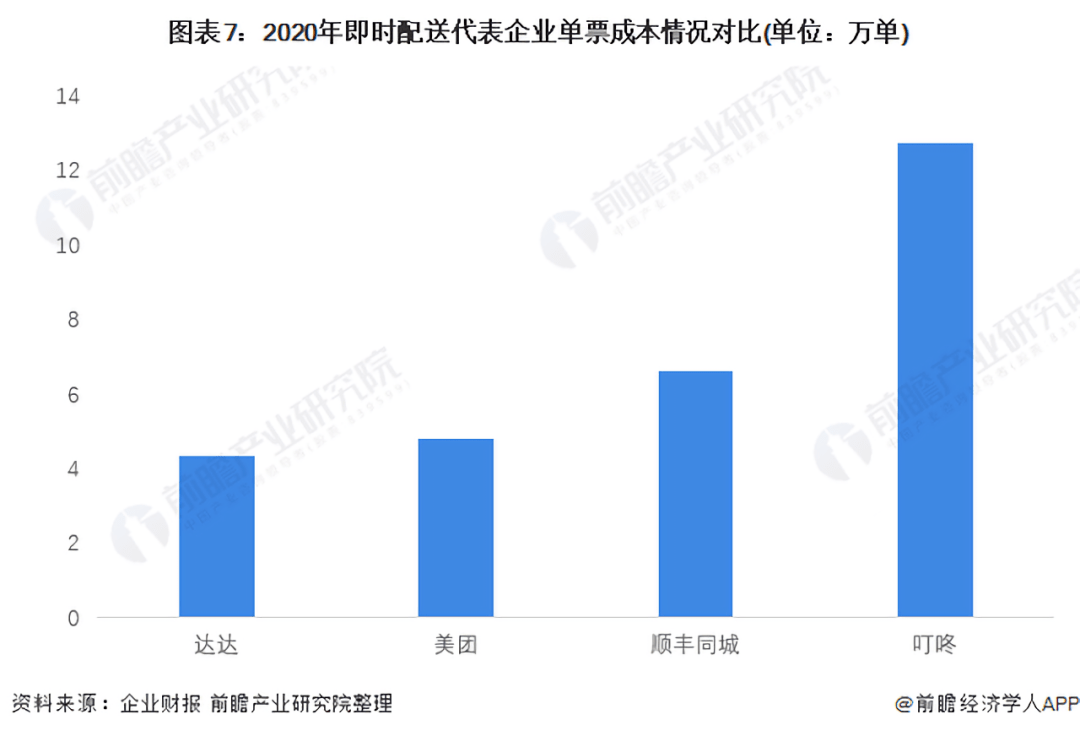

不过,虽同城配送在运输上占据优势,但其所带来的成本问题,对于中小商家而言,却是一把悬在头上的利剑。根据前瞻研究院所提供的数据显示,2020年即配企业中,单票成本最低的是达达快送,为4.3元/单,其次是美团外卖的4.8元/单、顺丰同城的6.6元/单、叮咚买菜的12.7元/单。

而快递单票成本却远低于即时配送,根据财报显示,2020年申通单票成本为2.35元,韵达为2.06元,圆通为2.13元,与即时配送成本悬殊较大。对此,也有商家表露出担忧,自家商品价格低,选用同城配送可能回不了本。相比较于淘宝、京东,定位于下沉市场的拼多多客单价普遍偏低,同城配送行业下隐藏的运力成本或使“以价换量”的中小商家到手利润进一步被压缩。

此外,在拼多多平台中,以往商家多是通过平台推广活动、提高类目权重、优化标题及关键字等进行引流转化。但目前同城配送业务尚未开通独立入口,电商业务与同城配送业务区分并不明显,发货地仅显示地区(华东、华中、华北、华南等),在搜索栏中搜索蛋糕、鲜花等产品,仍难看到带有24小时达标签产品。多重因素下,同城配送流量能否达到中小商家预期,答案有待考证。

显然,随着消费者的消费需求日益增高,平台为实现用户增长,服务升级或成必然化趋势。但在将用户服务体验放在第一位的同时,平台仍需兼顾到商家和消费者利益。只有在消费者、商家、平台三者之中找到平衡点,拼多多才能跑得更稳更远。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com