后疫情时代,哪些业态和品牌将迎来利好?

来源丨搜铺网(ID:www-soupu-com)

作者丨吴明毅

“一只南美洲亚马逊河流域热带雨林中的蝴蝶,偶尔扇动几下翅膀,可以在两周以后引起美国得克萨斯州的一场龙卷风。”——题记

近日,可谓“大事频发、噩耗频传”——俄乌战争爆发,世界分化对立,经济一体化受到严重影响;疫情再度肆虐,竟连沪、深亦被迫按下“暂停键”;中概股集体跳崖,近5成跌幅(相较高点)超90%;港股暴跌,恒生指数击穿20000点关口,为2016年以来首次;裁员传闻四起,据传阿里、腾讯亦将裁员数万人……

总之,目不暇接、人心惶惶。在这种充斥着集体焦虑的浓重氛围下,“保守、收缩与观望”将成为未来消费主调,且随着经济增速的进一步放缓与内外部形势的进一步严峻,“消费分级”将进一步提速与深化。

因此,作为深悟且不得不遵循“顺势而为”的商业经营者与从业者而言,须真正静心思考与预判——后疫情时代与消费分级趋势下的商业发展趋势。

宏观:究竟是消费升级or消费降级?

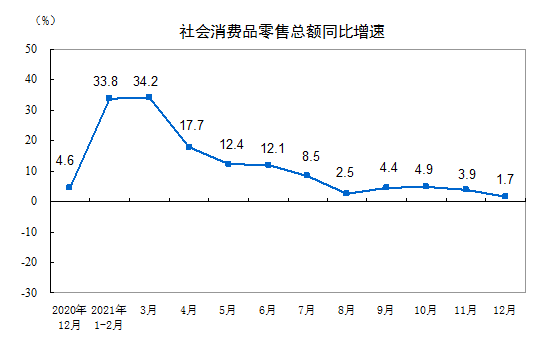

据国家统计局数据,2021年全国社会消费品零售总额440823亿元,比上年增长12.5%,两年平均增速为3.9%。而逐月数据来看,增速则呈快速放缓趋势,至12月份增速已收缩至1.7%,与同期基本基本持平。

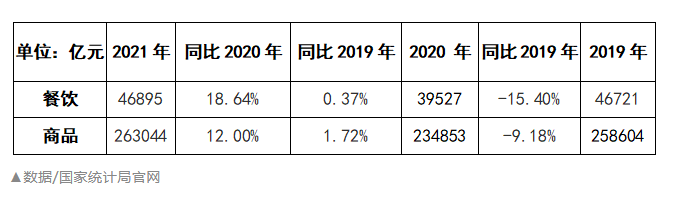

线上、线下方面,2021年线上消费额较2020年增速同比提升11.29%,较2019年大增23.1%,可见随着疫情的爆发及常态化趋势,线上消费习惯进一步普及与深化;但线下消费则不太乐观,2021年相较2019年仅微增1.51%,基本持平。

换而言之,相较2019年,2021年社零总额的提升主要由于线上拉动,线下消费则依旧停留于2019年水平,未有明显提升。这也反映出“线上消费习惯的进一步养成及线上对线下销售份额的进一步蚕食”,尤为值得关注。2021年相较2019年,社零总额整体提升7.09%,而线下增速仅为1.51%,与2019年基本持平。

线下分业态方面,餐饮消费额与2019年基本持平(微增0.37%),但需注意的是——2021年全国多地多次出现疫情反复,对于线下餐饮冲击巨大,而如此状况下能实现微增,可见餐饮消费在线下实体中的占比及重要性愈发显著。

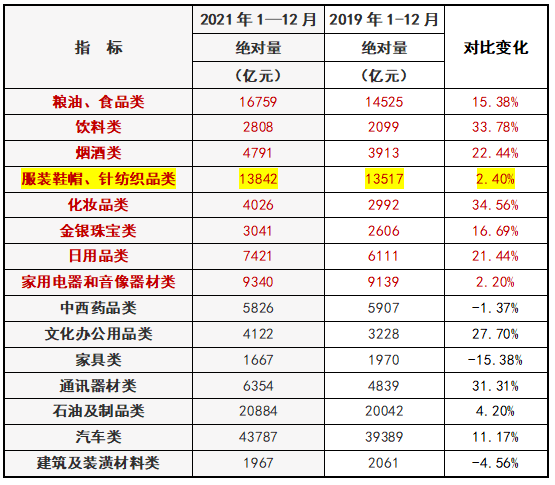

零售品数据方面,与线下有关的主要增长于“粮油食品、饮料、烟酒、日用品及化妆珠宝”,等品类,而服装服饰品类却基本持平。

由此可基本推论出——线下实体零售增长主要是由“超市”及“化妆珠宝”业态带动,珠宝方面或受“金价上涨”影响较大,由此也可判断出大众消费进一步向“刚需及保值品类”转向,观望情绪异常浓厚。

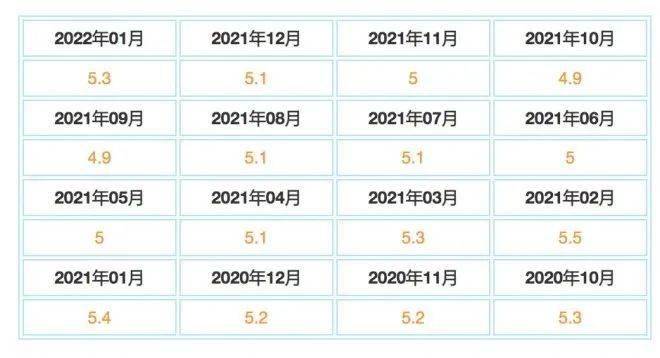

更值得关注的是“城镇失业率数据”,因为这对于大众消费信心有重要影响。从整体数据方面可看出,2021年全国失业率在5%左右,但值得注意的是整体呈不断上升趋势且2022年1月份达到了5.3%的阶段高点。

另一方面,据上海市人力资源和社会保障局公布的相关数据显示,2021年前三季度仅上海市累计领取失业保险金人数即达65.7万人,相较2020年同期暴增184.4%、相较2019年更是大增209.8%…要知道“上海可是我国经济的风向标”,由此更可预判“整体消费趋势走向”了。

2020年10月-2022年1月,全国城镇失业率数据,整体呈上升趋势。

综上,相信大家基本能得出相似结论——在未来较长的一段时期内,大众消费的大趋势是趋于保守、收缩与观望,消费将愈发趋向“刚需与保值”相关业态,“消费降级”态势异常明显。

未来行业及消费发展趋势与分析

①超市业态(尤其以生鲜为主的超市)迎来系列利好

一方面受“疫情常态化且变异多发”影响,相信每一位经历过“疫情爆发、全城检测”经历的同仁都定深有体会——每当此时,最火爆的地方一定是超市,形式必然是“抢购”,且大众根本不在乎价格,能“抢”到就行,且都是“超量采购”;

另一方面,受“疫情突发时物价连续飞涨”影响,大众“提前囤货意识”已然成型且将持续深化,这对于超市堪称长期利好。

②以黄金为代表的珠宝业态或将迎来“小阳春”

“俄乌战争”不仅让大众深刻感受到了“战争的残酷性与突发性”,更让大众领略了“战争对于货币(贬值)”的巨大冲击。

所以将进一步拉升大众的“贵金属储备”意识,将对以黄金为代表的珠宝业态带来长期积极影响,尤其因珠宝品类的高单价,大众选购时尤为谨慎,故此类消费以线下实体为核心主场,对于实体店确为一大利好,值得重点关注与挖掘。

2月25日人民币兑卢布汇率为1:13(俄乌2月24日正式开战);截至3月16日,汇率已上升为1:17,不足20天,货币贬值率竟高达23.53%。

③电子消费品领域的“国货品牌”迎来较大利好

同样由于“俄乌战争”,大众真正看到了“品牌也有国籍”这一现实,以及当出现“类似特殊情况”时,国外品牌突然制裁、封闭导致的一系列后续问题。这将致使我国消费者在相关消费时(尤其是高单价、使用时间较长的电子数码产品)会重点考虑相关情况,加之爱国情怀与国货品质的不断提升,最终必然更多转向国货品牌。

另一方面,俄乌战争-相关品牌的动向必然会引起我国政府的更高度注意,这将加速、加大在政策等层面对于国产品牌的培育与支持力度,这将使国产品牌迎来异常宝贵的历史机遇期。

④“病毒物传人”将对电商产生长远影响

“你的快递有风险,请你立即进行核酸检测!”这不是玩笑,而是现实。最新这轮疫情爆发,多地源头都是“物传人”,即快递或接触了感染病毒的物品,所以已有越来越多的城市对于快递进行了更多维度的监控与管控,这将对于线上电商产生一系列长远影响,比如:

(1)由于监控及管控的提升,势必将大幅推高整体快递行业的运营成本,从而倒逼上游(电商),相关成本优势将越发对称;

(2)消费者对于快递的警惕性将越来越高,如若后续不再出现“因快递而传播的疫情”还好,一旦再次出现,大众恐慌与谨慎情绪势必更加强烈,这将对电商行业产生系列长远影响。

而这对线下实体则算是一个机会,“蛋糕是一定的,一方少吃了,一方必然多吃”,机会也将随之出现。

⑤“保就业”置于最高优先级对“实体发展”的机会

对于国家与社会稳定,最大风险莫过于“爆发失业潮”。而当经济下行、尤其是大国博弈进入更激烈阶段时,“能否不爆发失业潮”将是重大考验。结合最近一系列数据及报道、传闻,2022年“爆发失业潮”风险与概率是极高的,因此“保就业”将成为政府的核心任务,置于最高优先级。

而经历近年发展发现,真正提供大量稳定就业与保障的(包括上缴五险一金)当属线下实体(包括制造业等),所以无论从哪个维度预判,发展实体都将是优先选择。因此,相信后续国家定会出台一系列相关政策支持实体发展,而对线上经济虽不会是“抑制”,但一定是“管控”为主调的,这是可以预判的。

“消费降级”趋势下的变革与机会

近段时间(新一轮疫情爆发前)我走过不少商圈、业态与各类项目,发现了一个“有趣现象”:

线下实体店虽客流回暖但总感未恢复至疫情之前水平(2019年前),但“早市、夜市”等最为传统的商业模式却丝毫未受影响,反而更加火爆、呈现出更强活力与生命力;

传统大型超市巨头由于线上改造(配送)、社区团购及自身意识问题等影响,愈发“人气不再”,但以“平价、会员制”为核心的“社区生鲜超市”却愈发火爆,客流如织;

以“快剪”为代表的“平价、量贩化”模式受到大众热捧,日日排队,一“票”难求……

所以,个人认为——“消费降级”大趋势下,商业模式的一大发展趋势为“量贩式变革”,且预判各业态均会出现“诸如如快剪之于美发行业、社区平价会员生鲜超市之于超市行业”等新模式,且可能会出现因均出现相关变革而引发新型商业项目模式的迭代。

因篇幅原因,先大体提一下相关变革方向,以“快剪”为例:

1、去除“洗、染、烫”等非核心业务及流程,仅保留最核心的要素“剪”,从而实现“成本最低化、效率最大化”,构建竞争壁垒;

2、效率为核、以价换量、以量换规模、以规模换效益,从而形成模式闭环;

3、会员制将在相关“量贩化模式”中发挥愈加重要的作用,不仅是锁客与提升到店频次方面,更在于资本运作方面;

4、由于该模式具批量化复制特质及需要通过批量化复制实现效益供给,故在数字化结合方面(包括会员制等)空间较大,且如若真正深度结合数字化改造,将出现更为巨大想象空间。

结语

商业最大的不变在于变化,因此,“不变”必然会被“变化”所淘汰。在当下这个瞬息万变的时代,唯有紧跟形势、顺时而动,方有可能真正行稳、行远、永立潮头。但核心在于提前客观、全面、深度的洞察与预判,谋定而后动,望有启发。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com