降价热搜后奈雪首发年报,营收43亿,增长40%

来源丨红餐网(ID:hongcan18)

作者丨陈漠

3月29日,“茶饮第一股”奈雪的茶发布了其2021年财报。财报显示,截至2021年12月31日,奈雪共有817家门店,2021年新增326家,门店数保持着高速增长,总收入为42.96亿元,较2020年增长40.5%,门店利润率为14.5%,较2020年提升约2.3个百分点。

此前,作为高端新茶饮代表的奈雪、喜茶和乐乐茶等品牌不约而同地进行了一波降价,还是让人不禁发问:新茶饮不香了吗?

事实上,头部品牌降价后,并没有“掉价”,而是实打实地收获了市场的热捧。比如,奈雪在宣布降价后,频频爆单,市场反响强烈,对此奈雪也表示,未来将把优质、平价进行到底。

从这个角度看,头部品牌的降价并非短期性对业绩的追逐,而是定价策略的整体调整。

从整个市场的角度看,这或许正是新茶饮行业的一轮自我调整,未来,新茶饮将逐渐走向高质价比的新发展方向,市场也会因此迎来新一轮洗牌。

大幅降价后,奈雪大批门店“爆单”

除了披露一系列经营数据外,奈雪的茶在年报中还透露了一个重要的信息,即“未来仍将坚持在一线、新一线及重点二线城市进一步提高市场渗透率,以培养和巩固消费者的茶饮消费习惯”。

从这点来看,奈雪今年频频的降价举动,目的或许正在于“提高市场渗透率”。

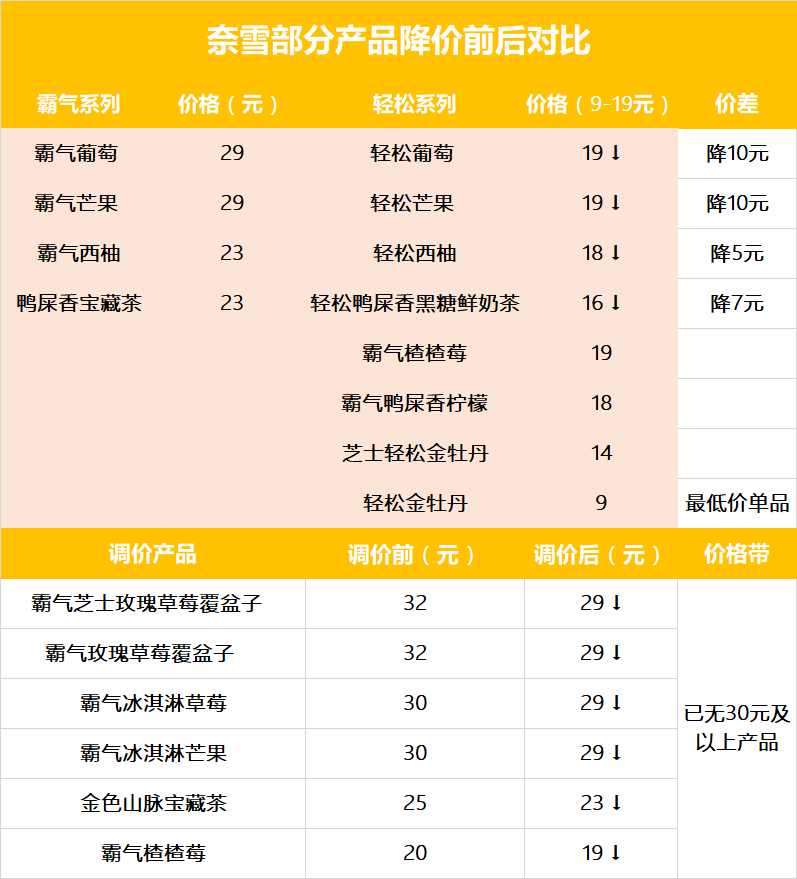

据红餐网了解,3月17日,奈雪的茶宣布大幅降价,此前售价在30+的多款“霸气系列”产品,比如“霸气芝士玫瑰草莓覆盆子”“霸气冰淇淋芒果”等,价格均下调到了29元。

同时,还推出了定价9-19元的“轻松系列”,覆盖鲜果茶、奶茶及纯茶三大类,售价比降价后的“霸气系列”还要低5-10元。其中,19元的“轻松芒果”对比售价29元的“霸气芒果”,价差10元;“轻松葡萄”到“霸气葡萄”也有10元价差。

此外,奈雪还推出了第一款价格为“个位数”的现制饮品“轻松金牡丹”,仅售9元,让消费者直呼惊喜。而更让人惊讶的是,奈雪还承诺“每月将至少上新一款20元以下的产品”。

红餐网(ID:hongcan18)观察,在本次价格下调后,奈雪的菜单上已经看不到“3字头”的产品,14-25元成为了其主力的价格带。

在餐饮涨价潮的背景下,奈雪这一轮大幅降价很快就在消费端引发了强烈反响。

在微博、今日头条、百度等多个社交媒体平台,“奈雪的茶大幅降价”的新闻都登上了热搜,“9元喝奈雪”“奈雪降幅达10元”“告别30元”也成为消费者热议的话题。

据红餐网了解,此次降价后外卖和门店单量都明显增加,尤其是午间等订单高峰时段,为了保证顾客良好的体验,门店有时不得不暂时关闭线上点单业务。且由于大量线上订单,奈雪的堂食顾客仍需等待25-61分钟方可拿到饮品,并在奈雪小程序点单发现,全国多家门店显示繁忙,多款产品显示售罄,甚至部分门店已经无法线上下单。

头部品牌承压新茶饮降价将是长期战略

尽管奈雪宣布降价后的市场反馈令人惊艳,但新茶饮头部品牌整体的账面业绩不尽如人意,加上不约而同的降价,还是让不少人怀疑新茶饮是否正走在下坡路上。

的确,从各种迹象来看,新茶饮的头部品牌正在市场和消费者中间腹背受敌。但我们不妨大胆推测,正慢慢从发展高潮期向平稳期过渡的新茶饮,或许正到了行业调整的阶段。

就像奈雪喊出的“每月将至少上新一款20元以下的产品”的承诺,被业内人士视为其长期下调价格的信号一样,这些头部品牌的降价,并非是面对业绩压力的临时手段,而是一种长期战略的调整。

而作为目前新茶饮唯一的上市企业,奈雪这样的战略调整很可能将行业引向新的发展方向。

毕竟,新茶饮头部品牌的承压,已是肉眼可见。首先是消费端的向下挤压,压缩了产品、利润空间。

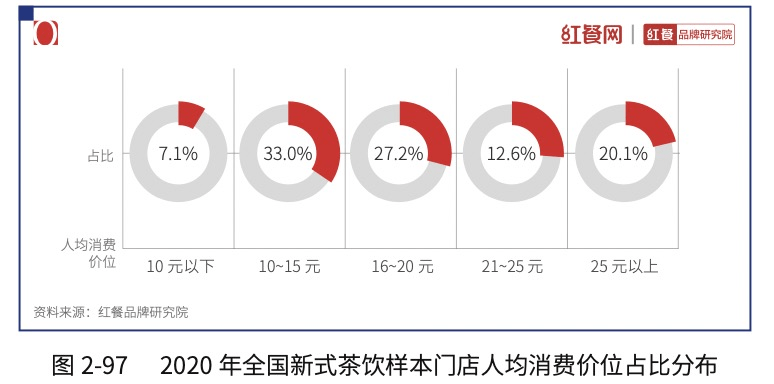

疫情前,国内经济增速本就有放缓的迹象,疫情的到来不仅给餐饮带来直接伤害,也让各行各业遭受到不同影响,从现实需求到心理安全感需求,消费者收紧消费已是铁打的事实。而随着疫情导致的各种社会连锁反应逐渐显现,这样的收缩可能还将持续。这一点也体现在了新茶饮的人均消费变化上。

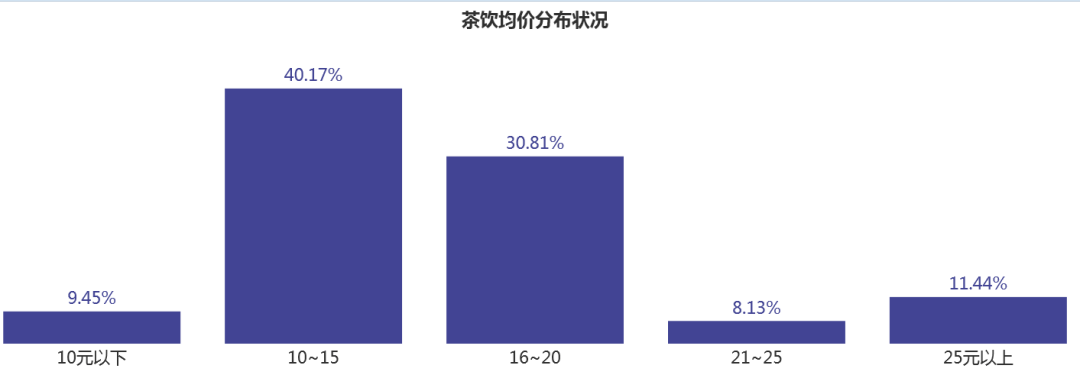

《中国餐饮品类与品牌发展报告2022》数据显示,2021年茶饮门店的人均消费价位,40.17%集中在10~15元区间,30.81%在16~20元,20元以下区间占到了消费比例的80.43%,只有11.44%在25元以上。

中低价位不仅在消费中占比最大,而且相较2020年的67.3%,20元以下的消费占比提升了13.13%,20元以上消费占比降低了13.13%,其中25元以上的消费占比下降了9.66%。

也就是说,消费者对茶饮的心理价位开始降低,对高价位新茶饮的消费比例正在下降,将新茶饮的竞争推向了本就拥挤的中低端赛道,加剧品牌竞争。

目前,新茶饮的品牌市场大概可分为三档,以奈雪的茶、喜茶、乐乐茶等为代表的中高端市场,以茶颜悦色、CoCo、一点点、书亦、茶百道、7分甜等为主力的中端价位市场,蜜雪冰城则牢牢占据着低端市场的头把交椅。

而其中,由于对进入者来说成本-收益比的门槛最低,对消费者来说价格适中、门店分布多,方便购买,且有一定的品质保证,所以中端赛道的市场最大,品牌最多,竞争也最为激烈。

当消费者降低消费的价格预期,需求向下来到中端价位,一方面,就会影响高端价位产品的销量,让品牌承压,比如乐乐茶就接连暂时退出西安、华南市场;另一方面,也让奈雪、喜茶等高端赛道玩家,主动地加入到了本就拥挤的中端赛道,加剧竞争。

同时,随着茶饮行业从蓝海进入红海,为了获得更大的市场,很多品牌都在扩大自己的产品线,各家产品的差别越来越小,行业的同质化变得愈加严重。比如主打烧仙草奶茶的书亦,这两年也加入了鲜果茶、奶盖茶等产品,向上抢占市场空间。

上有消费者向下挤压市场空间,下有同行、同质化对市场的挤压,各个头部品牌显然已经倍感压力。

定价策略调整背后,新茶饮突围的方向越来越清晰

在这样的背景下,奈雪等品牌作为行业领头羊,必须开始思考战略的调整,探索新茶饮的突围方向。

在当前的消费背景下,消费者需要的是更懂自己的品牌,而这个“更懂”,就包括了产品和价格。

首先是价格。调整定价策略成为品牌展示自己“更懂消费者”的方式之一。

以奈雪此次大幅降价为例,相关业内人士认为,奈雪此次的定价策略可以算是“上下通吃”,阶梯性的定价策略,让门店吸客能力拓展,张力更强,也更符合消费者对茶饮的价格预期,回归消费本位。

其次是产品。“养生”已经是现在消费主力的餐饮关键词,无论这个“养生”如何朋克,但低脂、低糖、低卡已是一大消费趋势。让消费者能在快乐源泉中能选择到更养生的产品,也是获得品牌好感的重要渠道。

奈雪推出的“轻松系列”,基本完全覆盖了从奶盖茶、鲜果茶到纯茶的全部产品区间,给予消费者更多的选择空间,减轻了消费压力,能吸引到更多客群,也更能树立更懂消费者的品牌印象。

当然,我们也看到,尽管消费者对新茶饮的价格预期在下降,但对品质的要求却没有明显下降,也就是说,高品质的质价比,已经成为新茶饮市场的一种强需求。头部品牌们显然也很清楚这一点。

据了解,此次奈雪虽然“降价”,却并没有“降质”。消费者反馈显示,尽管价格有了大幅下降,但无论“轻松系列”还是“霸气系列”,奈雪产品的质量并没有下跌,仍保持着高水准。

后端的成熟度,强大的供应链能力、数字化能力和品控能力,让奈雪在不影响产品品质和用料的情况下,也能让消费者在更宽的价格带中获得更轻松、丰富的选择。

对此,奈雪的茶相关负责人也表示,在多年的发展中,奈雪已逐渐实现了供应链、原料基地的自有化,已建成稳定高效的供应链体系,在规模采购的同时,通过共建茶园果园、数字化管理调控以及强大的品牌议价能力,压缩了上游规模成本,为产品价格调整提供了空间。

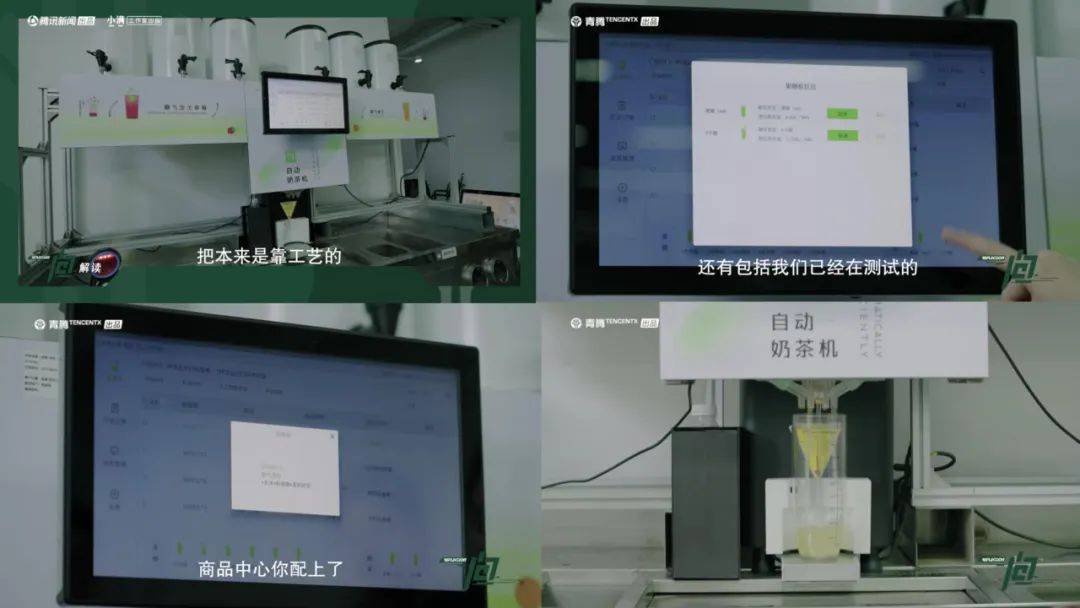

此外,奈雪此前发布的公告透露,其自研自动化制茶设备已于2021年第四季度末开始遴选生产商及试生产,并陆续在部分门店试点使用,预计2022年第三季度前,全国的门店都会正式上线。

有行业分析人士表示,奈雪的茶还处于高速扩张期,这套系统的正式应用将有效降低人力成本,提高运营效率,相关经营成效可能会在2022年逐步释放,届时奈雪的茶或将突破千店规模。

结语

作为新茶饮第一股、行业的头部品牌,奈雪一系列的战略动作,很可能直接带动整个行业走向高质、平价的高质价比路线。

在这样的趋势之下,结合行业快速发展、竞争激烈的大背景来看,部分品牌化、供应链跟不上脚步,尚未形成规模化的品牌,很可能会被淘汰出局,新茶饮也可能因此迎来新一轮洗牌,这或许是新茶饮经历高潮、迈入平稳期后的第一次震荡调整。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com