行业研究:瑜伽行业整体概况及未来3大发展趋势

来源丨何支涛(ID:peterhezhitao)

点击阅读原文

导读:近年来,随着居民可支配收入的不断提高,消费者健康保健意识的增强,市场消费瑜伽认知度不断提升,我国瑜伽市场规模保持持续增长态势。瑜伽市场规模的增长主要来自瑜伽垂直产品,高速增长的泛人群及核心人群,线下瑜伽馆及工作室的课程收入。

行业概述

1. 瑜伽起源

从印度梵语翻译而来,意为“一致、和谐和结合”。瑜伽源于印度,是古印度六大哲学派别中的一系,瑜伽在印度真正普遍发展也只有100多年历史,而中国的瑜伽发展不过几十年。

2. 中国瑜伽行业发展历程四大阶段

第一阶段 80-90年代

这一时期的瑜伽对人们来说只是健身房多了一个项目,并无深刻认知,授课老师也并无过多的经验分享,没有专业的瑜伽馆场地,老师和学习者都在懵懂状态中探索。

第二阶段 2000-2007年

从消费价格上来看,专业瑜伽馆属于高端消费,但整个行业整体素质偏低,老师自身知识量不足,教培人员心态商业化,此时的瑜伽教培只能被称为工厂流水线式的培训,快速、单一、欠缺智慧。

第三阶段 2008-2014年

这一时期瑜伽开始往一线以下城市渗透,并出现连锁瑜伽店,二三线城市也开始出现瑜伽教培课程,从知识量和专业度来说,还是不能和一线城市相比,算是进入了普及阶段。

第四阶段 2015年-至今

这一时期瑜伽在中国的发展达到顶峰,渐入成熟期,已经进入四线城市,二三线城市的瑜伽教培也步入正规化,对老师的要求也越来越高,更多瑜伽老师开始选择到印度进修。

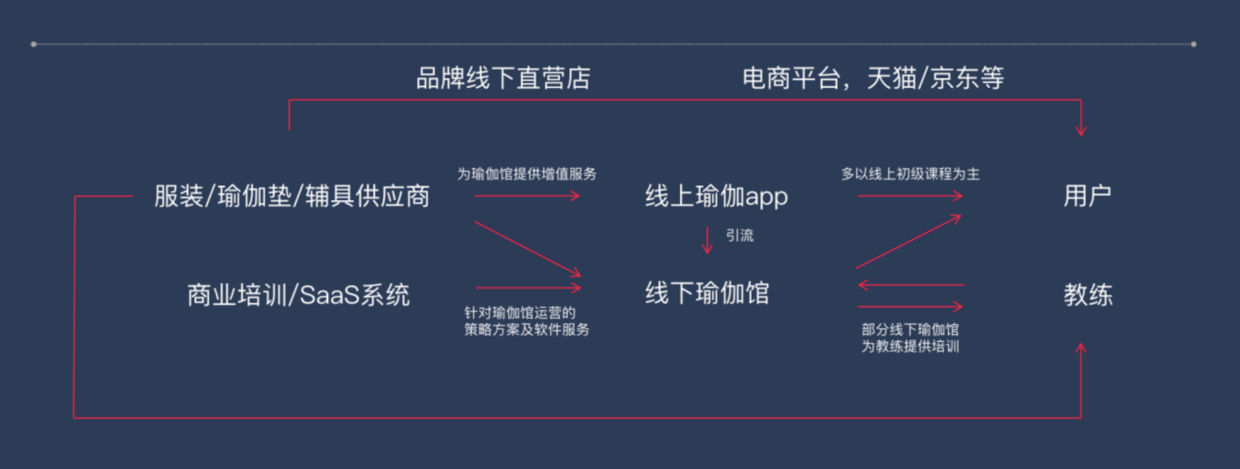

3. 中国瑜伽产业链概述

瑜伽以课程服务(主要来自线下瑜伽馆)为中心,衍生出一条包括教练培训、瑜伽普及、服装辅具以及商业培训在内的产业链。

1) 服装及辅具出现较早,但现阶段该产业内企业分布较分散,巨头品牌空缺,市场尚未进入完全竞争。

2) 线上瑜伽教学平台目前发展略滞后于整个瑜伽行业,因此现阶段为企业布局期,随着认知度提升,该类市场的进入成本将不断提升。

3) [瑜伽教练是产业链上特殊的存在,是瑜伽服务的深度消费者,也是服务提供者,进而也可能称为瑜伽馆主,因此,专业瑜伽教练提供服务的企业和机构也在不断增长。

4. 中国瑜伽行业痛点

中国瑜伽行业已经进入快速发展期。

1) 行业竞争壁垒小

问题:初期市场进入者多,市场混乱,容易带来负面新闻,影响用户认知。

策略应对:优质企业可形成联盟,通过瑜伽app或其他互联网手段及时发声引导行业良性发展。

2) 系统课程不完善

问题:课程体系相对滞后,且多来自欧美等国,无中国针对性。

策略应对:优质企业可凭借资源,领导力等优势,开展课程研发项目可巩固行业地位。

3) 商业运营能力弱

问题:瑜伽馆主专业能力和商业运营能力无法平衡。

策略应对:引入商业合伙人制度,或增加针对瑜伽工作室经营者的多个培训项目。

4) 配套服务供给不足

问题:医疗责任险等配套产品配给不足。

策略应对:与专业健康医疗机构合作,降低运动中等事故概率,与保险公司合作,以保障事故发生后的赔付。

5.瑜伽行业未来发展趋势

1) 线上线下进一步结合

传统线下瑜伽馆的承接能力和覆盖范围有限,但能给学员带来更深入的教学互动,而经过教练设计出的系统化的锻炼计划广受学员欢迎,加之线上app是大众了解瑜伽运动的绝佳途径,迅速推广可以增加更多民众对瑜伽运动的兴趣。因此线上线下相结合模式将是瑜伽行业未来发展的方向。

2) 瑜伽运动产品多样化发展

随着瑜伽行业逐渐发展,瑜伽运动产品更加多样化,瑜伽运动者可以根据其喜好和需求选择特定的瑜伽运动产品,不论是针对减肥需求的人,还是需要提升自身气质的人,或是面对有睡眠问题的人,瑜伽运动新产品具有见效快、简单、易懂等特点,深受瑜伽运动者的喜爱。

3) 大数据将有助于挖掘客户需求

瑜伽泛人群和核心人群均有显著提升,其各类用户群之间的差异化特征也越来越大,瑜伽app和线下场馆在课程设计初期就需要定位到目标人群,并根据其需求进行课程设计、营销广告及运营管理等。此外,伴随人群规模的增长,课程品类也趋于多样化,因此,未来瑜伽企业将通过大数据来挖掘需求,以提升用户粘性,降低市场进入及营销成本。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com