李嘉诚旗下屈臣氏冲击两千亿估值IPO,中国市场持续亏损,真正赚钱的是欧洲生意

一家在不少中国年轻人心中已经提不起逛店兴致的企业,如今正朝着2000亿估值的IPO发起冲击。

近期,英国《金融时报》披露消息,李嘉诚掌控的长江和记正在推进屈臣氏集团的上市计划,预计在2026年下半年于中国香港和伦敦实现双重上市,目标估值达到300亿美元,折合人民币约2034亿元,计划募集资金规模约20亿美元。

这个数字放到当下,实在让不少人觉得意外。毕竟在很多中国消费者的印象里,屈臣氏早就风光不再了。

紧跟在身后推销办卡的导购、越来越难逛的动线布局、同款商品线上价格远低于门店……过去好几年,“为什么现在没人逛屈臣氏了”一直是社交平台上的热门讨论话题。

公开的经营数据也呈现出明显的区域分化:2025年屈臣氏集团全年营收达到2092.67亿港元,同比涨幅10.03%;EBITDA达到182.38亿港元,折合人民币约170亿元,算下来平均每日净利润就能达到5000万元。

但在中国内地市场,业绩却是另一番模样:EBITDA同比暴跌74%,最终只剩1.22亿港元;EBIT亏损进一步扩大到3.78亿港元;全年净关闭门店数量达到279家。

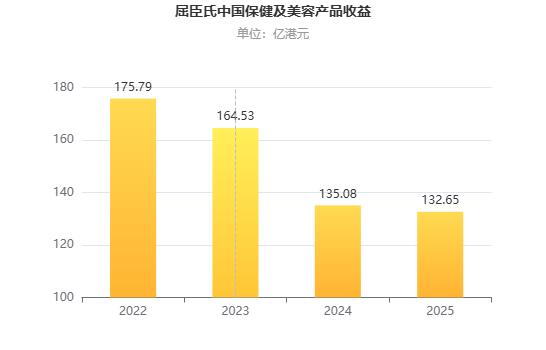

单店业绩下滑更是明显:2019年屈臣氏中国内地单店平均营收还有623万港元,到2025年已经缩水到383万港元,六年时间降幅达到39%。

看到这里很多人会疑惑,一个在中国不断关店、利润大幅缩水的品牌,凭什么能撑起2000亿元的估值?

屈臣氏中国保健及美容产品收益(2022-2025)|数据来源:长江和记2025年财报

中国市场增长遇冷,欧洲业务撑起基本盘

其实大部分中国消费者对屈臣氏的认知,都存在偏差。

很多人默认它是中国本土的美妆集合店,但实际上,它更像是一个横跨欧洲的药房零售帝国。根据屈臣氏集团官方披露的信息,集团目前在全球31个市场运营12个零售品牌,拥有超过1.7万家门店。

不少中国消费者不知道的是,英国的Superdrug、荷兰的Kruidvat、德国的Rossmann这些知名欧洲连锁药房,都属于屈臣氏集团体系。而整个集团真正的利润支柱,恰恰就是这些欧洲线下药房业务。

据《财经早餐》援引行业数据,屈臣氏的欧洲药房业务,贡献了集团约45%的总营收和超过60%的总利润。

换句话说,中国消费者熟悉的那个绿色门头美妆店只是屈臣氏的一张名片,真正被资本市场看好的,其实是它扎根欧洲的药房生意。

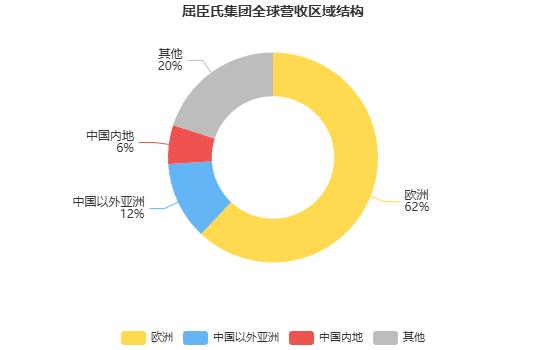

经营数据更能说明问题:2025年屈臣氏集团总营收2092.67亿港元,同比增长10.03%;EBITDA达到182.38亿港元,折合人民币约170亿元,同比增长11.24%,仍然是一个保持稳定全球增长的大型零售集团。拆分到不同区域看,业绩完全是两个截然不同的局面。

欧洲市场贡献了集团超过六成的总营收;除中国外的亚洲市场同比实现12%的增长;只有中国内地市场,成为了唯一负增长的区域。

更能说明问题的一组数据是:中国区门店数量占到全球的约20%,但营收贡献仅为6%,两成门店只带来了不到一成的收入。

屈臣氏集团全球营收区域结构|数据来源:长江和记2025年财报(东方财富网/财经早餐)

这也意味着,中国消费者熟悉的这家本土屈臣氏,在整个集团内部已经越来越边缘化。

曾经的核心优势,已经跟不上时代变化

很多人觉得屈臣氏在中国走下坡路,只是因为导购过度推销让人反感,但事实并非如此。真正发生改变的,是整个线下美妆零售的底层逻辑。

放在十几年前,屈臣氏最核心的赚钱能力从来不是卖货本身,而是对线下货架渠道的掌控。

那个时候,如果消费者想要买到国际美妆品牌,大多只能选择屈臣氏、万宁、莎莎这类线下集合店,渠道本身就是稀缺资源,谁能控制线下货架,谁就能赚到钱。

但到了现在,天猫、京东能买,抖音、小红书能买,品牌自己也开直播做直营,互联网把货架彻底无限放大了,原来线下渠道靠垄断赚的差价,也就是所谓的“渠道税”,也就随之崩塌了。

尼尔森IQ的数据显示,2025年中国美业整体市场规模大约为6100亿元,其中线上渠道占比已经达到79%,线下渠道仅剩21%的份额。

这已经说明,中国美妆行业的利润,基本都转移到了线上,屈臣氏只是这个行业变迁里最典型的时代样本而已。

行业迭代:新角色取代老渠道

在这场行业重构里,更值得玩味的是利益分配的变化:如今行业里最赚钱的已经不是传统渠道商,变成了平台、品牌和流量玩家。

过去屈臣氏赚的是渠道差价、信息差和货架垄断的钱,现在利润都去了哪里?

第一波吃到红利的是互联网平台。淘宝、抖音、小红书、美团这些平台,直接接过了传统渠道的位置,因为现在流量入口已经转移到线上,谁能抓住用户的注意力,谁就能掌握定价权。

第二波赚到钱的是品牌方。以前国际品牌进入中国,必须依赖屈臣氏这类线下渠道,现在大量品牌都做起了直营,通过直播、私域、电商、达人分销就能直接触达消费者,利润率比走传统线下渠道高得多。

第三波赚到钱的是做情绪零售的新玩家。为什么泡泡玛特、名创优品还能保持增长?因为它们卖的早就不是普通商品,而是IP价值、情绪体验、社交传播和打卡场景。

而传统美妆集合店最大的问题就是,既没有线上渠道的效率优势,也没有新零售的情绪价值,本质上还是一个摆货的货架,而在互联网时代,最不值钱的就是光秃秃的货架。

资本依然看好,核心逻辑是什么?

其实这场资本游戏里,最受益的早就已经入局的投资方,比如淡马锡。

2014年,淡马锡斥资440亿港元拿下屈臣氏24.95%的股权,当时对应估值约1760亿港元。如果按照这次IPO300亿美元的估值计算,淡马锡持有的股份价值大约为75亿美元,折合人民币约540亿元,和当年的投资成本相比,增值大约70%。

值得注意的是,这笔收益还是在中国业务连续六年下滑的背景下实现的。

为什么资本依然愿意为屈臣氏买单?因为资本市场看重的从来都不只是中国区的美妆业务,而是它覆盖全球的欧洲药房网络、总共1.7万家线下门店、1.75亿忠实会员、稳定的现金流,以及成熟的医药零售运营能力。

欧洲的线下药房生意,本质上是消费和医疗结合的混合业态,抗周期能力比中国的美妆零售要强得多,这也是为什么李嘉诚这次IPO讲的,从来不是中国美妆店的故事,而是一个全球消费医疗零售平台的故事。

时代变了,中国线下美妆的黄金时代再也回不去了

还有一个很关键的细节,能说明问题。

这次屈臣氏IPO的募资用途里,大约40%的资金会用于欧洲和东南亚市场扩张,30%用于集团数字化升级,但市场几乎没有看到明确投向中国市场的资金计划。

这个安排其实已经说明了一切。

万宁已于2026年1月关闭中国内地所有门店

因为李嘉诚清楚,中国线下美妆零售的黄金时代,早就回不去了。

截至2025年底,长江和记的综合债务规模已经达到2650.99亿港元,所以这次IPO本质上不是屈臣氏缺钱需要融资,更可能是老股东需要退出变现,给集团整体回血。

回望上一次屈臣氏冲击IPO还是2013年,当时估值就已经超过3000亿港元。12年过去,第三次启动IPO,估值反而缩水了。

但真正发生变化的从来不是屈臣氏这家企业,而是整个时代。

12年前,中国消费者愿意逛屈臣氏,是因为这里能买到别处买不到的商品;12年后,消费者不再逛屈臣氏,是因为全世界的商品货架,早就都装进了每个人的手机里。

真正让屈臣氏中国走下坡路的,不是烦人的导购,不是捆绑销售的会员卡,也不是电商价格更低,而是互联网发展让线下渠道本身,变得越来越不值钱。屈臣氏只是在这个时代切换的过程中,慢了半拍而已。

数据来源:屈臣氏集团财务数据:长江和记2025年全年财报IPO进展及估值信息:英国《金融时报》2026年5月报道中国区EBITDA下滑74%:据东方财富网报道药房业务贡献欧洲45%营收/60%利润:据《财经早餐》报道淡马锡退出及估值测算:据PE星球/新浪财经报道中国美业线上占比79%:尼尔森IQ数据长和债务数据:智通财经网

本文来自微信公众号“铅笔道”(ID:pencilnews),作者:惜文,编辑:王方,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com