科伦药业的三次转型与周期考验

本文来自微信公众号: 医曜 ,作者:李药师

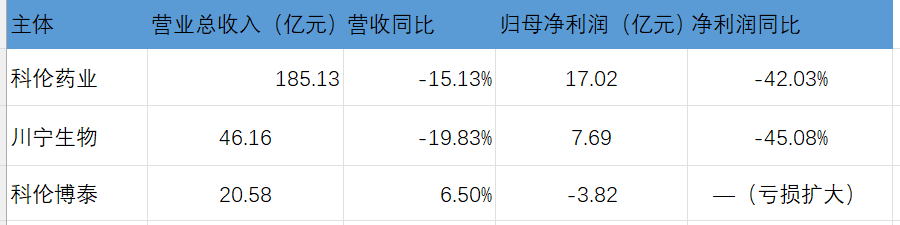

2025年,科伦药业交出了一份成立三十年来罕见的业绩答卷:全年营业总收入185.13亿元,同比下滑15.13%;归母净利润17.02亿元,同比大幅下降42.03%。

同一集团下,控股子公司川宁生物归母净利润同比下滑45.08%近乎腰斩;H股上市的创新药平台科伦博泰虽然营收同比增长6.5%至20.58亿元,净亏损却进一步扩大到3.82亿元。

图:科伦系三家主体2025年核心经营业绩对比

三家核心企业三份年报,净利润全线下滑,资本市场直接给出判断:科伦的三架增长马车同时进入了减速区间。

但要读懂这份业绩,不能只看单一年份的数字,需要拉长时间维度来看。科伦发展近三十年的故事,本质上是创始人刘革新用三种不同的路径,回答同一个问题:一家靠大输液起家的传统药企,到底怎样才能突破增长天花板,走得更远更稳。2025年的这份集体业绩下滑,其实是这三条发展路径同时迎来了一次压力测试。

01

三十年三次转型跨越

1996年初,44岁的刘革新辞掉了中美合资企业总经理的职务,在成都新都接手一座废弃胶囊厂完成GMP改造,创办了四川科伦大药厂。

科伦的第一次跨越,就是把大输液这一个单品做到了行业极致。当时的策略很直接:走薄利多销的路线,以比市场均价低五分之一左右的价格抢占市场。1999年,科伦在成都建成了当时全国规模最大的大输液生产基地,单厂年产量就达到了亿瓶级别。到2010年6月在深交所上市的时候,科伦已经坐稳了国内大输液行业的头把交椅,市场份额长期稳定在40%左右。

但刘革新很清楚,只靠一瓶输液撑不起一家百年企业。就在上市同年,他把目光投向了产业链上游,在新疆伊犁投资建设抗生素中间体生产基地,这就是后来分拆上市的川宁生物,川宁生物在2023年成功登陆A股。

科伦的第二次跨越,是押注创新药赛道。2016年,专注抗体偶联药物(ADC)自主研发的科伦博泰在成都成立,2023年7月科伦博泰在港交所上市,72岁的刘革新拿到了自己的第三个IPO。

到这里,科伦“三驾马车”的业务格局正式成型:大输液是稳定营收的根基,川宁生物是向产业链上游延伸的布局,科伦博泰则是赌未来的创新药平台。这套架构的底层逻辑,就是刘革新反复提及的“三发驱动、创新增长”战略。

一个值得关注的行业信号:科伦药业2025年年报显示,非输液药品收入达到88.67亿元,占总营收的比重上升到47.90%,首次超过了输液产品的40.43%。科伦对输液业务的依赖确实在持续降低,但输液业务收入的下滑速度,也让新旧增长引擎的切换变得比预想中更紧迫。

02

三架增长引擎,同时遭遇行业压力

2025年的业绩下滑,不是某一块业务出了意外问题,而是三条业务线同时遭遇了各自的结构性压力。

作为压舱石的大输液业务,正在被带量采购重构格局。2025年科伦输液产品总销量39.86亿瓶/袋,同比下降8.31%;对应的销售收入是74.84亿元,同比下降16.02%,收入降幅几乎是销量降幅的两倍。

价格下跌是比销量萎缩更核心的拖累因素。截至2025年末,全国31个省区市里已经有超过60%完成了输液的带量价格联动或者带量采购,在之前多轮集采中,大输液产品的平均降价幅度已经超过了50%。

科伦其实早有应对布局:旗下高端产品肠外营养三腔袋2025年销量1116万袋,同比增长30.9%;粉液双室袋销量1808万袋,同比增长39.39%。但这两款高端产品加起来总销量只有约2924万袋,在近40亿袋的总销量里占比只有0.73%,体量太小,根本填不上基础输液近3.5亿袋销量下滑留下的缺口。靠基础输液走量冲收入的时代已经结束,高端产品对低端产品的替代还需要时间培育。

川宁生物的压力,直接体现在核心产品6-APA的价格走势上。这款青霉素中间体占川宁主营业务收入的37.44%,价格从2025年1月的每公斤320元一路下跌,到2025年四季度已经跌到每公斤180到190元的低位,较年初跌幅差不多有40%。

受产品降价拖累,川宁生物2025年实现营收46.16亿元,同比下降19.83%;归母净利润7.69亿元,同比腰斩45.08%;整体毛利率压缩到了29.25%。进入2026年一季度,压力还在继续加大:一季度营收10.94亿元同比降15.61%,归母净利润1.11亿元同比降61.58%,毛利率进一步下滑到23.56%。

科伦博泰则承受着创新药企从临床阶段转向商业化阶段最典型的财务压力。2025年科伦博泰营收20.58亿元,同比增长6.5%,但净亏损从2024年的2.67亿元扩大到了3.82亿元。其实收入增长已经非常亮眼:药品销售板块收入从2024年的5170万元飙升到5.43亿元,增幅达到950%,但同期研发投入仍然高达约13.20亿元,同比还增长了9.4%,吃掉营收增长后还留下了不小的亏损缺口。

三架引擎同时承压,最终所有压力都会反映到母公司科伦药业的利润表上。2026年一季度,科伦药业营收42.59亿元,同比下降2.98%;归母净利润4.54亿元,同比下降22.34%。更值得警惕的是现金流,一季度经营活动现金流净额同比大降44.45%只有2.5亿元,应收账款规模已经逼近50亿元。

面对三重压力,科伦已经启动了全方位的成本控制。2025年全年,销售费用和管理费用都有不同程度的下降,员工规模较上年末有所缩减,管理层也主动下调了薪酬。但哪怕已经压缩了数亿费用、精简了人员、管理层主动降薪,还是没能扭转利润下滑的趋势。

成本压缩总有上限,业绩走出低谷,最终还要看三架引擎各自遵循周期规律完成修复。

03

同一转型目标,三种修复路径

三家公司面临的问题,性质并不一样,对应的修复路径也完全不同。

大输液面临的是政策规则切换,不是整个行业的衰退。集采在压低产品单价的同时,也在加速淘汰中小产能参与者,行业向龙头集中的趋势反而在不断强化。

科伦凭借全国性的产能布局和成本优势,在多轮集采中都保持了很高的中标率。2026年,随着部分省份联盟集采落地,科伦在原来份额偏低的区域会持续提升市占率。基础输液塑料瓶在非标市场经过2025年的激烈价格战后,价格预计会逐步企稳回升。而高端肠外营养和粉液双室袋的持续放量,也会成为结构性的利润新增量。

川宁生物面对的是典型的周期性行业低谷,目前价格已经初步出现拐点信号。6-APA价格在2025年四季度跌到近年历史低位后,在2026年2月开始出现回升,截至2月底已经小幅反弹约10%。

更重要的利好来自政策端。2026年1月印度实施了6-APA最低进口价格限制,全球行业报价已经逐步向上调整。川宁布局的合成生物学板块2025年实现收入0.76亿元,净亏损9279万元,亏损主要来自疆宁生物基地产能爬坡阶段的试车费用前置。随着一期产能逐步开满,这个新板块有望快速实现减亏。

科伦博泰的亏损,性质完全不同。这不是经营出了问题,而是为创新管线持续投入必须付出的成本。2025年13.20亿元的研发投入,同比增长9.4%,吃掉了营收增长的全部增量还不够,才形成了亏损缺口。

这些投入的成果,已经逐步在临床数据中得到验证。2026年ASCO年会会前公布的摘要显示,科伦博泰核心产品sac-TMT联合Keytruda一线治疗PD-L1阳性晚期非小细胞肺癌的III期数据已经出炉:无进展生存期的HR为0.35,客观缓解率70.2% vs 42.0%,总生存期也观察到积极趋势,HR为0.55。在此之前,这款药治疗子宫内膜癌的III期研究已经同时达到了总生存期和无进展生存期两个主要终点。

这些临床数据的价值,要放在商业化场景里看才能明白分量。截至目前,sac-TMT已经有八个适应症在中国获批,五个适应症纳入了国家医保目录。全球药企巨头默沙东围绕这款药已经启动了17项全球III期临床试验,和科伦博泰的交易累计潜在里程碑总额达到了118亿美元。

亏损是当下的事实,管线稳步推进也是事实,两个事实之间,差的就是从III期数据读出,到里程碑付款到账的时间距离。

周期波动、集采降价、研发投入亏损,三家公司面临的不同困境,本质上都是同一场转型必须付出的代价:一家原本以仿制药和规模效应为核心竞争力的老牌药企,正试图完整走完一个产业周期,把核心增长动力从输液和仿制药,切换到创新药和合成生物学上。

这场切换的经济学逻辑很简单:在旧的利润引擎还没有完全停止产出的时候,用旧引擎剩下的利润,去点燃新的增长引擎。

04

一道关于转型的计算题

把三条修复路径拆解成一道简单的计算题,核心变量其实就是三个。

第一,大输液能不能在集采全部落地后触底回升?从已有数据看,输液板块2025年四季度因为流感旺季,发货量已经较三季度环比提升,全年的下滑幅度在四季度已经有所收窄。接下来最关键的变量,就是高端肠外营养和粉液双室袋的放量能不能在2026年实现规模化突破,补上基础输液的利润缺口。

第二,6-APA的价格回升能不能持续?印度的限价政策和下游企业库存消化,都给价格修复提供了有利的外部条件。青霉素类中间体的整体需求本来就比较稳定,当前价格在供给端政策调整和原料成本的支撑下,已经进入了修复通道。

第三,sac-TMT的全球III期数据能不能在ASCO年会后,继续获得监管机构和资本市场的认可?已经获批适应症进入医保后的放量速度,会直接给科伦博泰的利润表提供支撑,也会直接影响里程碑收入的到账时间。

现在市场讨论的从来不是“科伦会不会倒下”这个问题:科伦账上有充足的货币资金,资产负债率还不到两成,财务上根本没有迫在眉睫的流动性危机。大家真正关心的是“科伦什么时候能走出当前低谷”,而这个问题的答案,时间刻度是以季度计算,不是以年计算。

根据已经披露的公开信息,科伦药业对2026年给出了全年约206亿元的收入预期。市场研究机构对川宁生物2026年的收入增长、科伦博泰2026年实现盈亏平衡,也都给出了审慎偏乐观的判断。

这些预测的隐含前提是:输液价格已经触底、6-APA价格持续修复、sac-TMT的海外里程碑付款能够按期到账。如果有任何一个条件推迟兑现,科伦母公司的报表就要在转型期承受更长时间的压力;但如果三条修复路径能在相近的时间段形成共振,那么业绩修复的力度会被成倍放大。

三十年前,刘革新在一座废弃胶囊厂里起家,靠的是一款低毛利的输液产品打下江山。今天,他打造的三驾马车,依然在努力证明同一件事:老牌药企如何穿越行业周期,而不被周期的引力拖回原点。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com