饭圈化侵袭下,国内音乐节的前路在何方?

本文来自微信公众号: 毒眸 ,编辑:刘南豆,作者:毒眸编辑部

进入2026年,不少乐迷都患上了“退票PTSD”——要么正等着处理退票,要么就怕刚官宣的音乐节转眼说取消就取消。

这一年的演出市场,活动取消早已不是新鲜事。5月中旬,此前开票前还拍胸脯承诺“绝不取消”的镇江蒲公英音乐节,在锁票之后突然官宣取消,公告里满是走投无路的无奈。再往前数,五月初仙人掌音乐节宣布取消;整个4月,更是有将近10场音乐节接连停办——仅4月11日到13日这三天,佛山千禧、广州洋葱飞船、桂林奇幻乐园三场活动同时叫停,最近几个月累计取消的音乐节已经接近20场。

部分音乐节取消、延期公告声明

接二连三的取消,本质上不是单纯的经营失误,而是“重流量明星、轻现场体验”的旧模式已经难以为继了。

最近两年,音乐节的核心属性已经逐渐从音乐活动,变成了追星线下场。这种转变背后,是很多主办方将音乐节看作用低价打开下沉市场、赚快钱的捷径:为了快速转化粉丝,主办方把几乎所有预算都砸在了明星阵容上,完全忽略了场地、设施这些基础体验建设。久而久之,音乐节彻底异化成了明星线下见面会,艺人流量成了拉动票房的唯一依靠。

这种把流量艺人当核心竞争力的玩法,让头部艺人掌握了绝对议价权,演出费一路水涨船高。但下沉市场的票价却涨不动,再加上越来越多明星开启个人巡演、分流了不少粉丝,音乐节票房越来越疲软。主办方被夹在“成本疯涨”和“票房拉不动”中间两头承压,最终只能选择项目停摆、接连取消。

抛弃“唯明星阵容论”,是音乐节走出当前困局的唯一方向。只有让音乐节回归音乐体验本身,做出和个人演唱会、拼盘演唱会不一样的特色,才能吸引除了粉丝之外的普通乐迷和路人进场,整个行业也才有机会从单纯依赖票务,转向多元商业变现的健康模式。

被流量反噬的音乐节行业

从商业投资的角度看,主办方拥抱粉丝经济本来是想扩大票房,走一条扩张的捷径,但现在,主办方反倒被流量反噬,稍有不慎就会血本无归。

首先最突出的问题,就是艺人演出费飙升,直接把办活动的成本拉到了离谱的位置。拿一场中等规模的音乐节举例:阵容配置一般需要2到3位头部流量艺人吸引关注度,再搭配几位名气不高但有热门作品的歌手、乐队凑满时长。现在头部艺人的演出费普遍在200万到400万之间,其他艺人的费用也从几十万到上百万不等,算下来光是艺人成本就差不多要1000万,占了总成本的70%以上。

2026哈尔滨草莓音乐节官宣阵容

这种畸形的成本结构不是一开始就有的,是最近两年艺人演出成本失控的结果。有行业从业者在社交平台透露,下沉文旅音乐节刚兴起的时候,一位有热度的新生代艺人演出费才几十万,短短几年时间就涨到了近两百万,头部艺人的涨价幅度更是只多不少。成本的快速上涨,直接把办一场音乐节的总预算从原来的500万抬到了千万级别,主办方的利润空间被挤得几乎不剩什么。

成本居高不下,票房这边却持续疲软。艺人端涨上来的成本最终都会转嫁到票价上,最近几年音乐节票价一路上涨,从早年的一两百元,涨到现在动不动就要五百元以上,很多主办方还学个人演唱会做分区售票,VIP单日票价已经涨到了888元。可问题是,当年音乐节能打开下沉市场,靠的就是低价吸引消费者;现在下沉市场的消费天花板没涨,票价先翻了好几倍,自然会把不少消费者直接劝退。

(公众号@新音乐产业观察)

不止对价格敏感的普通消费者,原本的路人乐迷也在慢慢离开。有票房号召力的头部艺人数量有限,导致屈指可数的几个熟面孔在各个音乐节来回赶场,这种供给端的同质化很快就引发了观众的审美疲劳。再加上主办方把所有预算都给了艺人,现场设备简陋、体验糟糕,完全满足不了路人对性价比的要求,路人自然也就没了留下来的理由,音乐节慢慢就成了艺人和粉丝专属的线下见面会。

可只靠粉丝根本撑不起整场的票房。一方面,路人流失之后,主办方只能在开场前把剩下的票半价甚至更低折扣甩卖,摸清规律的粉丝往往会等到临近开场再买降价票;另一方面,今年很多明星都增加了个人演唱会的举办频次,还往三四线城市下沉,粉丝被进一步分流,让本就不景气的票房雪上加霜。

总的来说,当下音乐节的核心问题,就是主办方过度依赖明星效应,彻底丢掉了议价主动权;收入又全寄托在粉丝经济上,把普通路人乐迷推出了门。当成本和营收两头都绑定在艺人流量上,音乐节的发展道路自然会越走越窄。

从精神乌托邦到流量卖场,核心竞争力彻底流失

主办方的议价权,本质上应该来自音乐节作为“精神乌托邦”搭建起来的独特场域氛围,这本来是音乐节和演唱会、明星见面会这些相似活动最大的差异化竞争优势。但在追逐商业化的过程中,音乐节慢慢丢掉了自己的核心特色,最终彻底倒向了流量。

回头看国内音乐节的起点,早期的迷笛音乐节就是典型:场地里有卖烤肠的当地村民、画着烟熏妆的朋克青年、光着膀子的纹身乐手,摇滚乐声夹杂着商贩的吆喝、啤酒瓶落在草坪上的碰撞声,这种看似杂乱的文化融合,搭建出了一个自由、无阶级、不分贫富的乌托邦空间。正是这种独有的场域粘性,培养出了国内最早一批忠实的乐迷。

2004年的贺兰山摇滚音乐节,打开了音乐节商业化的大门。主办方集结了崔健、黑豹、唐朝等老中青三代摇滚音乐人,单日票价150元,三天就拿下了680万票房,第一次证明了音乐节可以做成一门赚钱的生意。

贺兰山摇滚音乐节(公众号@银川史记)

靠邀请明星攒阵容的模式很快被工业化复制推广。2007年到2014年,热波、张北、草莓等音乐节IP扎堆出现。这个阶段的音乐节虽然已经走向商品化,但还保留着原来的社区属性:市集对摊主免租金,乐迷可以随处走动聊天,几十元的票价就能看几十支乐队,艺人成本还控制在合理范围内,文化认同感依然是音乐节的核心竞争力。

真正的性质转变发生在2020年前后。一方面,《中国新说唱》《乐队的夏天》这些音综热播,原来只在小圈层有名气的艺人成功破圈,开始具备带动票房的能力;另一方面,音乐节被贴上了户外生活方式的标签,变成了一种社交货币,大量非乐迷群体开始进场,单场售票过万成了常态,票价也跟着一路上涨。

哪怕在这个时候,主办方还保留了一部分体验空间,比如允许乐迷自由走动,市集和游戏区占了场地不小的面积,但已经出现了把预算向流量艺人倾斜的趋势。

2023年,观众积压许久的消费需求集中释放,下沉市场音乐节爆发,大量非音乐行业的资本涌入市场,把商业化推到了极致,音乐节也彻底完成了对自身特色的阉割。

最明显的变化,就是主办方彻底抛弃了原来的社群体验,把场地硬生生切成普通区、VIP区、Pro区,限制观众的活动空间,彻底打破了音乐节原本自由、流动、平等的核心精神。阵容排布也从原来调性统一的乐队集合,变成了流量明星压轴、腰部乐队凑数的配置,甚至很多压轴明星平日根本不是以歌手为主要职业。当路人乐迷因为体验太差退场,音乐节就彻底变成了艺人和粉丝的见面会,主办方反倒成了给明星打工的“高级外包”,既没有定价权,也没有内容话语权。

从“精神乌托邦”变成“流量卖场”,国内音乐节用二十年走完了这个循环。当独有的场域优势消失,主办方的议价权自然也就跟着没了。

行业洗牌下,音乐节的理性归途在哪?

音乐节想要摆脱成本倒挂的困局,只能改变完全依赖流量的运营逻辑,重新重视场域本身的吸引力。

但这种走长期主义的运营方式,非常考验主办方的短期现金流:如果贸然砍掉艺人预算转投场域建设,在用户心智还没建立起来的时候,票房大概率会直接崩盘;如果想在保留原有阵容的基础上增加体验投入,对主办方的资金实力要求又非常高。

所以在当下的行业洗牌阶段,能活下来的往往是手握充足现金流和成熟IP的主办方。比如成都春游音乐节,从2013年的小型聚会做起,现在已经发展成了包含乐队演出、电子音乐、流动艺术、嬉皮文化、互动体验,集结了大量市集、餐饮商户的完整场域生态。这种有特色、有温度的音乐节,本来就和个人演唱会、拼盘演唱会形成了差异化竞争,靠着多年积累的口碑护城河,在2026年依然能吸引全球各地的乐迷到场。还有汽水音乐节,靠着背后雄厚的资金支持,可以同时兼顾流量艺人和观众现场体验,生命力自然更长久。

2026年春游音乐节(公众号@Morning早上好)

对于没有足够资金支撑的小型团队来说,可以放弃直接面向C端消费者的模式,转型做品牌合作方或者地方文旅服务商,把音乐节当成流量入口,用来宣传品牌产品,或是带动地方交通、餐饮、景区的整体消费。这两种路径的共同点,就是操盘方不用自己承担项目的成本风险,由实力更强的第三方承担投入。

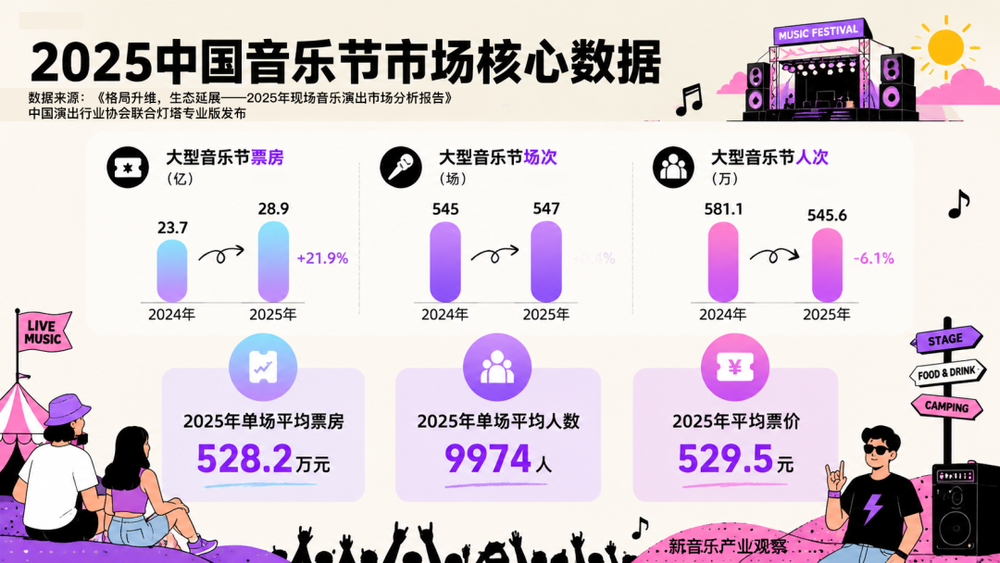

事实上,下沉市场根本不需要这么多音乐节。相关数据显示,和前两年相比,2026年五一档不再有大量音乐节扎堆进入三四线景区和县域市场,一二线城市的项目占比重新回升。市场的自动调节说明下沉市场已经饱和,甚至出现了泡沫,与其继续在内卷里消耗,不如探索更多元的盈利模式。

潮水正在退去,同质化的快餐式音乐节注定会慢慢被淘汰,只有平衡好商业逻辑和文化属性、兼顾场地体验和内容深耕、摆脱单一流量依赖的从业者,才能在行业洗牌里站稳脚跟。未来的音乐节赛道,比的不再是阵容咖位,而是运营能力、生态搭建和长期深耕的定力,在向理性化、精品化调整的过程中,寻回音乐演出最初的本质。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com