浙江十一城商业实力排名:第一并非只有杭州?

出品/Mall星人

撰文/司马和一 郭歆晔

不久前我们曾发布《杭州VS成都,谁能坐稳全国商业第五城?》一文,评论区讨论十分热烈。加上今年杭州又有多个重磅商业项目开业,关于杭州商业未来走向的讨论再次热度上涨。

但如果所有人的目光都只集中在杭州身上,很容易会错过浙江商业真正有意思的特点。

来看一组公开数据:目前浙江全省GDP已经接近10万亿,社会零售总额也即将突破4万亿。但如果问大家,浙江11个地级市里,真正的商业增长空间在哪里?很多人可能想不到,答案其实在县城。

单从高端商场、奢侈品牌布局以及核心消费数据来看,杭州毫无疑问是全国商业第一梯队的热门选手。但有意思的是,杭州和成都走的是完全不同的发展路线,杭州商业实力极强,却始终没法成为浙江商业唯一的核心。

杭州实力出众,

为何无法成为浙江唯一核心

今天我们延续之前杭州成都对比的视角,不过这次把分析维度从单个商场竞争拉高到整个省份的商业结构来看。

之前我们更多聚焦单个城市的商业能级,但实际上决定一座城市商业上限的,往往不是单个项目的质量,而是背后所在区域的整体发展结构。

成都是四川省毫无争议的绝对核心,但杭州只是浙江的多个核心之一,就是这点差异,让两个省份的商业发展逻辑完全不同。

先来看一组最直观的统计数据。

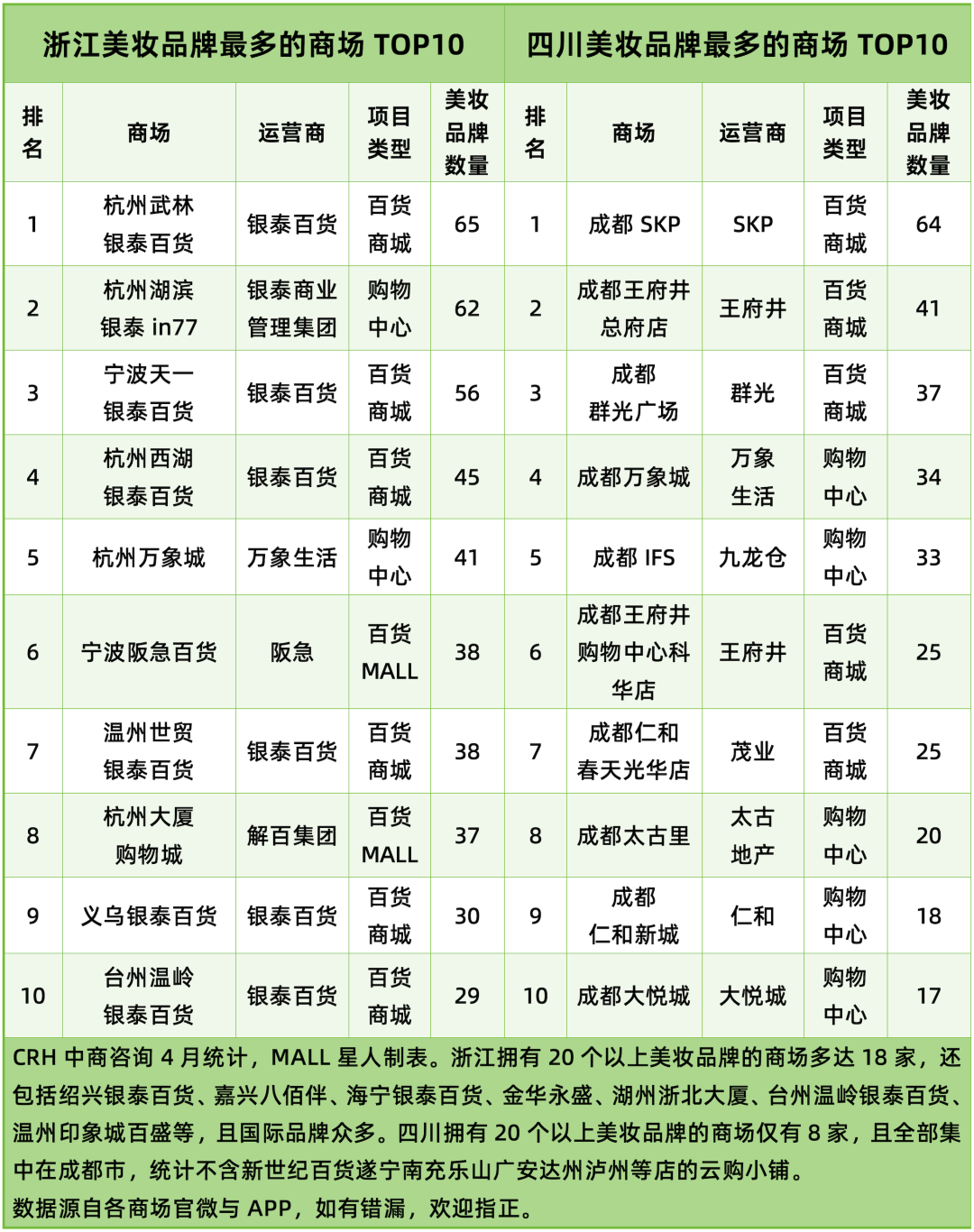

根据CRH中商咨询的统计数据,四川省美妆品牌数量排名前十的商场,几乎全部都落在成都。甚至可以说,整个四川能够稳定承载20个以上主流美妆品牌的高等级商业项目,基本都集中在成都。

这也就意味着,对很多美妆品牌来说,“进入四川市场”和“进入成都市场”基本就是同一个概念。

甚至不少绵阳、德阳、南充这类省内其他城市的高消费人群,也会定期跑到成都进行目的性购物。从奢侈品、高端美妆,到品牌首店、限定活动,成都实际上承担了整个四川的消费核心功能。

也因此,成都商业的虹吸效应非常明显,人流、品牌、流量全部向成都核心商圈聚集。

杭州的发展逻辑完全不同。

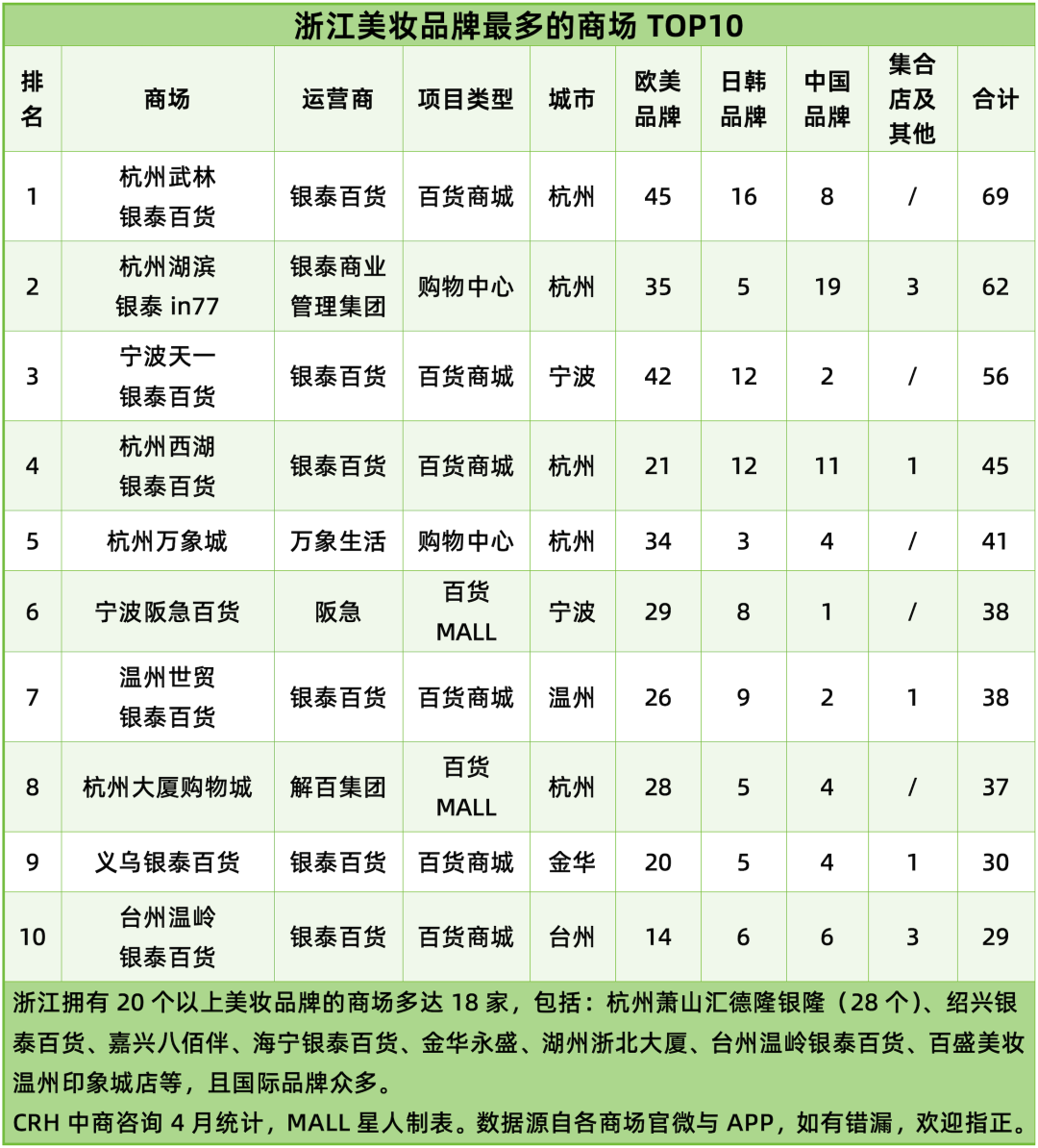

浙江美妆品牌数量排名前十的商场里,杭州只占了大约一半席位,宁波的天一银泰百货、阪急百货,温州的世贸银泰百货,台州的温岭银泰百货,金华的义乌银泰百货都榜上有名,而且这些商场的表现可不是凑数陪跑。

据公开信息,2020年至今,银泰百货一直是国内规模最大的化妆品实体零售渠道。目前银泰百货旗下超过一半的商场,都布局了化妆品尤其是高端化妆品品牌,通过数智化转型和服务体验升级,银泰已经成为很多品牌实现稳定增长的核心合作伙伴。

宁波头部商场已经可以做到聚集50个以上美妆品牌,温州也能稳定承接30个以上品牌;绍兴、嘉兴、金华等城市,也都有成熟的消费市场和稳定的购买力。

浙江的整体消费力,并没有被杭州一城垄断,整个省域的消费力更像是一张均匀铺开的网,而不是单极中心的漩涡。

杭州毫无疑问是浙江商业的天花板,但它很难像成都那样,对全省形成绝对虹吸效应,这种差异直接体现在全省商业的厚度上。

我们可以简单设一个门槛:要进入浙江省内商场美妆品牌数量TOP10,至少需要多少个品牌?

浙江的门槛大约是28个,四川大约是17个,这个差距其实很能说明问题。换句话说,浙江不仅头部商业够强,中间梯队的基础也非常扎实,整个省域的商业承载能力是均衡铺开的。

只看头部项目,杭州和成都基本处于同一梯队,比如杭州武林银泰和成都SKP,都已经汇聚了60个以上美妆品牌,都是全国顶流商业项目。

真正拉开差距的其实是第二梯队,杭州从第二名到第五名,基本都能维持在40-60个品牌的区间,形成了连续高密度的高能级商业带;但成都从第二名开始品牌数量就明显下滑,整体更依赖少数超级项目撑场面。

这种差异背后是两种完全不同的发展势能。

成都走的是强省会发展路线,四川的资源、人口、消费、品牌都会持续向成都集中,加上西南腹地缺少能和成都抗衡的超级消费城市,成都天然就承担了区域核心消费中心的角色。

它不仅虹吸整个四川的消费力,还在吸引重庆之外大量西南地区的消费流入。

浙江则是完全不同的发展路径,浙江是国内少有的多中心省份:杭州、宁波、温州、金华义乌,每个区域都有强势产业、发达的民营经济和充沛的消费能力,没有任何一个城市可以完全替代其他城市的位置。

因此杭州虽然商业实力越来越强,但始终没法成为浙江唯一的核心,因为浙江本身就不是单中心结构的省份。

这种差异也能从经济数据上直观体现出来。

成都的优势在于人口规模和消费总量,超过2100万的常住人口,带来了庞大的社会零售总额,本质上是人口基数大、市场盘子大的消费型城市。

杭州刚好相反,杭州的常住人口规模没有那么夸张,2025年末常住人口还不到1300万,但人均GDP、人均可支配收入、人均消费支出都长期排在全国前列,更偏向于人均收入更高的效率型城市。

所以杭州很难像成都那样虹吸全省消费,别说整个长三角,它连整个浙江的消费都没法完全吸纳。

但这恰恰是浙江商业最特别的地方:它不是靠一个超级中心撑起来的,而是靠一群各有实力的城市,一起把整个消费市场做得足够厚实。

浙江商业格局,

从来不是只有杭州一个答案

虽然和四川的单中心结构不同,浙江更偏向多中心的消费网络,但这不代表浙江11个地级市的商业水平完全一致。

浙江商业不是绝对平均,而是层次非常丰富:既有杭州这种全国级的消费高地,也有宁波、温州、绍兴这种区域级的商业核心,还有大量消费能力不算顶尖但足够稳定的县域市场,共同拼出了浙江商业的完整图景。

从“浙江美妆品牌最多商场TOP10”和“11个地级市美妆冠军商场”两份统计数据里,就能很清楚看到这种层次结构。

先看头部阵营。

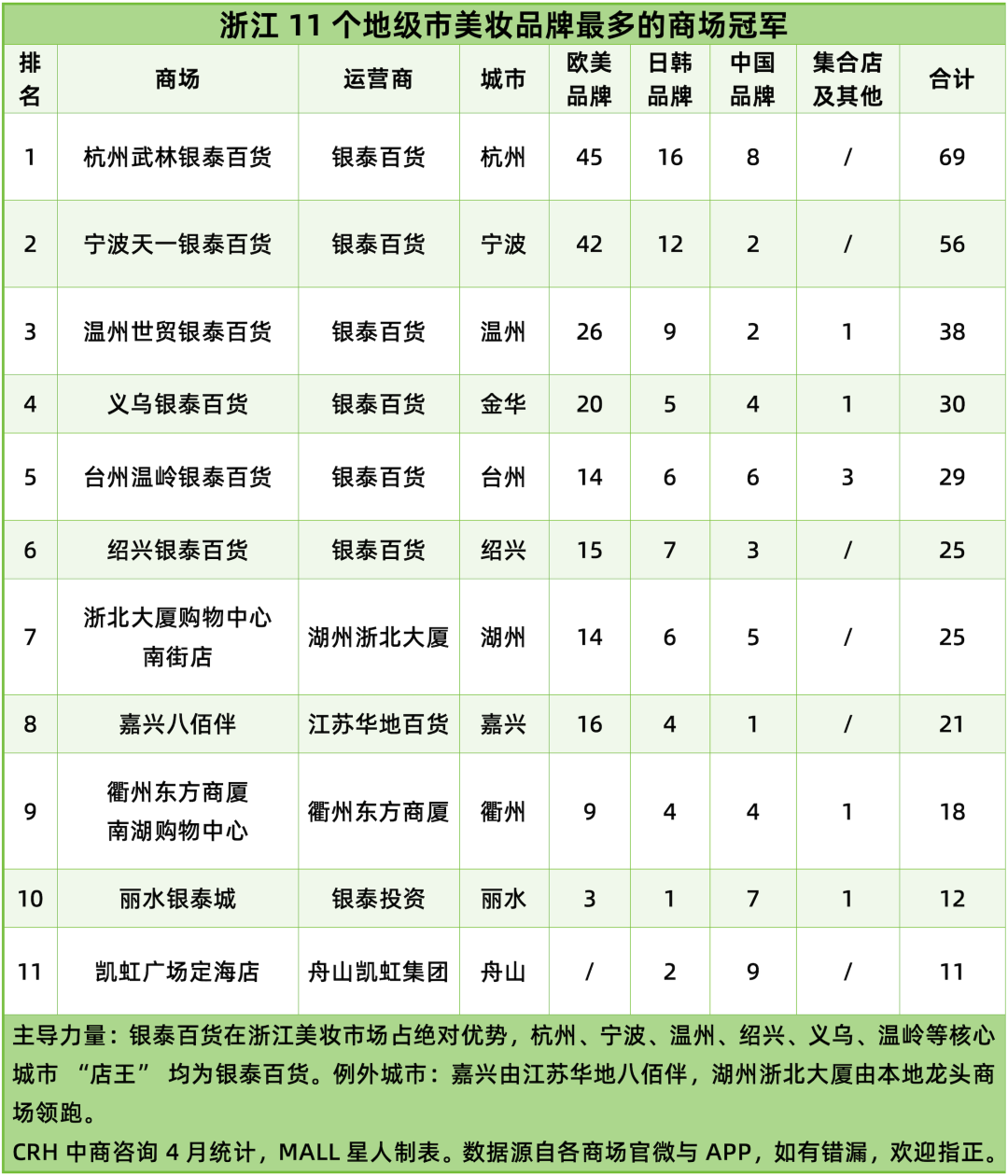

杭州武林银泰以69个美妆品牌的数量断层领先,宁波天一银泰以56个紧随其后,两座城市几乎已经构成了浙江高端消费的双极格局。

尤其是杭州,已经形成了非常少见的高能级商业群:除了武林银泰,湖滨银泰in77有62个美妆品牌,西湖银泰有45个,杭州万象城有41个,杭州大厦有37个。

也就是说,在杭州核心商圈,消费者不是只逛一个高端商场,而是可以连续逛一整条高规格的商业带,这种密度在全国都不多见。

宁波则是另一种情况:除了天一银泰,宁波阪急的表现也非常强势,两个商场的欧美品牌占比甚至比杭州还要高,高端化特征非常明显。

这种格局很大程度上是宁波作为外贸港口城市,长期积累高净值消费人群的结果。

很多人都低估了温州的商业实力,温州世贸银泰虽然只有38个美妆品牌,看起来和杭州宁波有明显差距,但放到全国普通地级市里,已经属于非常强的水平了。

温州的消费并不完全依赖本地商圈的自然流量,真正托底温州消费的是发达的民营经济、民营企业家群体的消费能力,还有遍布全球的温商网络。

很多城市是年轻人消费力强,温州则是“老板群体消费力强”加上“年轻人消费力强”,两头都很稳。

金华、台州、绍兴、湖州、嘉兴这些城市,虽然没有全国级的顶流商场,但都具备稳定的品牌承接能力。

比如义乌银泰已经汇聚了30个美妆品牌,台州温岭银泰也达到了29个,绍兴银泰、湖州浙北大厦也都有25个,这个规模放在浙江不算突出,但放到全国很多二三线城市,已经不算低了。

看待义乌不能用传统的城市能级标准,它的商业活力来自全球小商品贸易、跨境电商和民营资本共同作用的结果。

它只是一个县级市,却拥有比不少省会城市更活跃的消费生态。

这也是浙江商业和很多省份最大的区别:消费力既集中在省会,也藏在各个产业强县里面。

也正因为如此,浙江未来真正的商业潜力,未必只集中在杭州。

慈溪、余姚、义乌、海宁、温岭、桐乡、瑞安、永康、嘉善、平湖……这些全国百强县、强县级市,未来都有可能孵化出更强的商业项目。

比如桐乡万象汇、义乌天地、慈溪环创爱琴海、余姚五彩城,都已经展现出不错的消费承接能力。

甚至一些没进入全国百强县的区域,也开始出现新的商业机会。

比如衢州龙游,近年来在科技创新和产业投资领域表现非常活跃,计划今年6月开业的龙游银泰,其实也是银泰继续深耕浙江县域市场的一个重要信号。

说到底,浙江高消费密度的底盘,不靠单核城市支撑,而是靠遍地开花的强县域、强产业撑起来的。

另外从地级市层面看,浙江也确实存在明显的商业洼地,目前舟山依然是浙江商业能级最低的地级市,舟山凯虹广场定海店只有11个美妆品牌,而且几乎没有欧美品牌,更多依靠日韩品牌和本土品牌支撑。丽水的情况也比较类似。

但这并不完全是运营的问题,更重要的是人口规模、经济体量和市场容量的天然限制,尤其是舟山作为海岛城市,本身就存在物流成本高、消费人口有限、国际品牌进入意愿低的问题。

嘉兴的情况比较特殊,本身消费力并不弱,但因为距离上海太近,高端消费很自然会流向上海,所以尽管嘉兴八佰伴的欧美品牌占比不低,但品牌总量始终很难实现新突破。

从未来趋势看,浙江商业还远远没有到终局,据不完全统计,2026年浙江计划新开的商业项目超过40个,新一轮的商业供应潮已经到来。

而且这一轮增长,不再只是杭州和宁波之间的竞争,值得关注的新增量很可能来自县域,比如我们刚才提到的龙游银泰。

和很多省份相比,浙江有太多“消费能力堪比地级市”的县城,这也就意味着,只要产业、人口和消费力保持增长,浙江商业就很难出现一城独大的格局。

后记

其实浙江商业的逻辑没有那么复杂,它无关某座城市的野心,只是无数普通从业者真实鲜活的日常。

真正撑起浙江商业这张网的,是义乌的货、温州的商人、慈溪的工厂,还有县城里敢消费也会过日子的普通人。他们不关心“商业第五城”这类名头,只关心自己的生意好不好、生活舒不舒心。

这种藏富于民、多点开花的商业气质,别的地方学不来,也搬不走。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com