贷款买车成本要涨?这次调整其实是件好事

车圈一场没有声张的价格暗战,最近悄悄落下了帷幕。

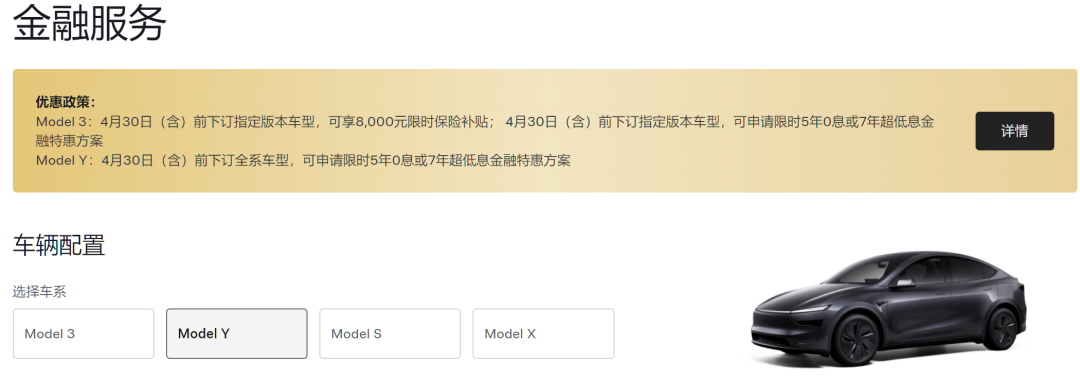

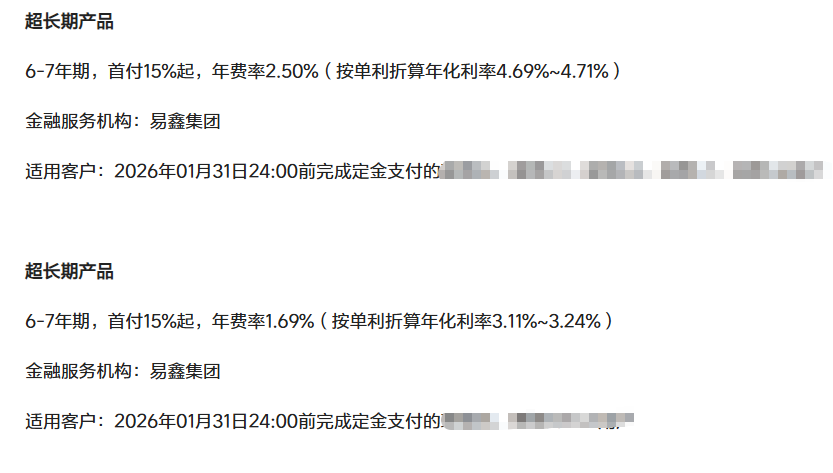

近期多家媒体从不同渠道确认,银行已经下发了金融政策调整通知,前段时间被车企广泛使用的促销手段——七年低息购车贷款,很快就要全面停止了。

从4月30日开始,绝大多数车企都会停掉这类超长期车贷产品,重新回归期限更短、总利息更高的传统贷款方案。

虽然车企都没有公开宣布这件事,但我查看了几家头部车企的购车下单页面后发现,哪怕是最早推出七年低息方案的小米、小鹏、理想,都已经在条款小字里标注,4月30日就是享受该政策的最后下单期限。

哪怕是开启超长低息车贷风潮、一直说“五年免息最后一个月”却月月延期的特斯拉,这次也加入了停办的队伍。

不少打算买车的朋友可能会着急:我还没下单呢政策就没了,这以后贷款买车压力岂不是更大了?

但实际上,不管对消费者、车企还是提供贷款的金融机构来说,停掉七年低息这类超长期购车贷款,绝对是利大于弊,甚至好处远多于短期的不便。

不可否认,七年低息取消后,短期内消费者贷款购车的月供压力确实会变大。

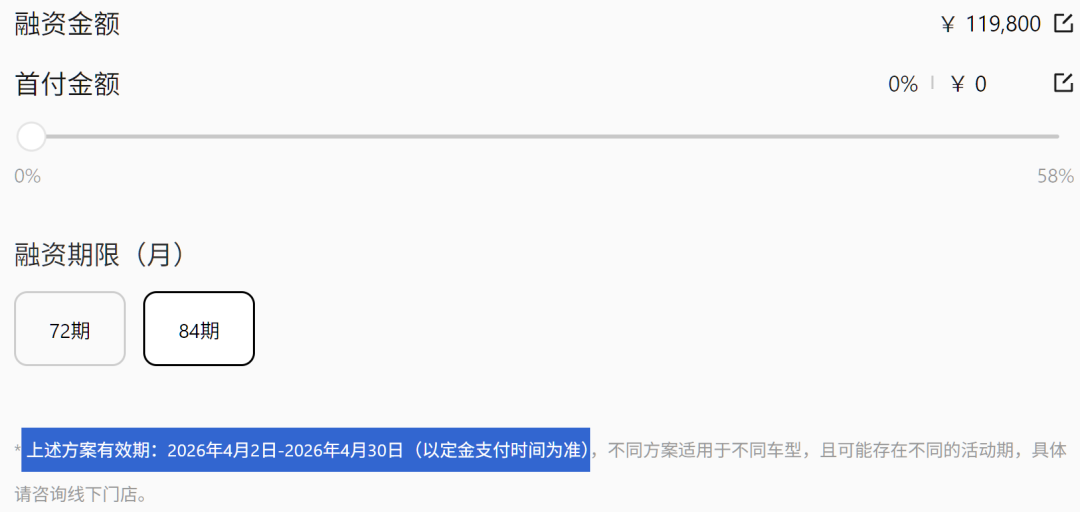

还是拿特斯拉举例,在之前的七年低息方案里,买一台入门版Model Y,最低只需要付7.99万首付,每个月还款只要2263元。

改成五年方案后,每个月还款直接涨了800元,到了3060元。

再看小米汽车,目前没有五年免息政策,买YU7标准版走最低首付的话,月供会从七年期的2761.45元涨到五年期的4040元,虽然总利息差得不多,但每个月的还款压力明显上升了。

可就像刚才说的,短期压力变大的背后,这次调整其实是提前规避风险,实实在在保护消费者的金融权益。

首先,汽车和房贷年限长达30年的房产不一样,它本身是消耗品,价值下跌速度非常快。

举个例子,我同事三年前花接近26万落地买了特斯拉Model 3,现在车损险的保额都不到18万了。

要是出手卖二手车,车商能出15万收都已经很不错了。

这种情况下很容易出现一个问题:还了几年贷款之后突然发现,车现在剩下的价值,居然比还没还清的贷款余额还要少,也就是我们常说的变成了“负资产”。

真要是遇到需要卖车周转,或者出事故被保险全损理赔的情况,就会出现车没了,你还要接着替它还贷款的窘境——毕竟车价不够抵贷款的差额,这笔钱还是要你补上。

哪怕你收入稳定,觉得按时还款不成问题,七年低息这个方案本身就游走在规则边缘,藏着很多会损害消费者权益的陷阱。

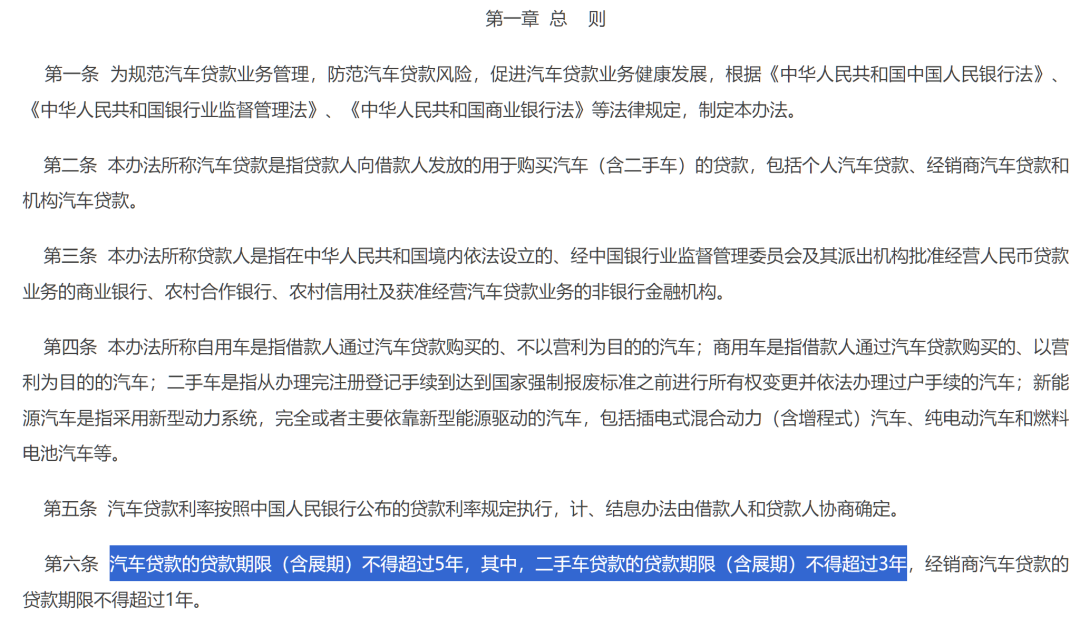

按照我国从2018年开始实施的《汽车贷款管理办法》,个人新车贷款期限(含展期)最长不能超过5年,二手车贷款期限更短,一般不超过3年,这个要求到现在都是硬性监管要求,银行必须严格遵守,不能随便突破。

这个规定出台是综合了多方考虑,比如保障银行资金安全、避免过度借贷刺激非理性消费等等,所以车企想做7年的超长期车贷,只能绕开传统车贷,钻规则的空子走其他渠道。

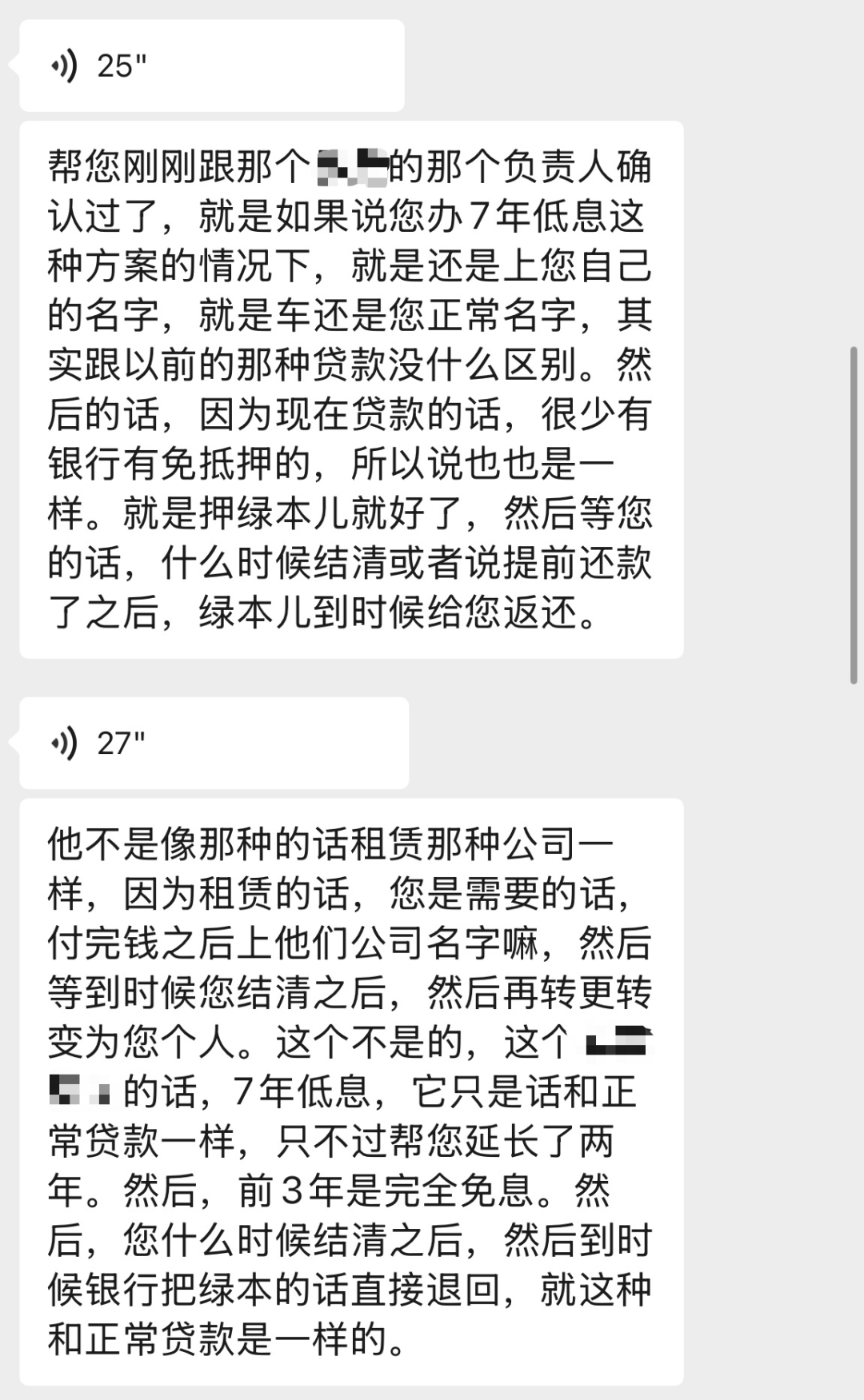

如果消费者选了七年低息方案,不仅提供资金的往往不是银行,甚至你买的车,最后可能都不算完全属于你。

比如之前推出七年低息的某品牌金融计算器,就明确标注它的七年产品很多地区都是由品牌自营或者第三方融资租赁公司提供资金,不是传统银行车贷。

而在该品牌的融资租赁小程序里,关于车辆所有权写得非常清楚:

根据你和我司签订的《车融资租赁合同、汽车抵押合同》,租赁期间,车辆所有权属于XX融租,你只拥有车辆使用权,需要每月支付租金给XX融租,直到合同全部结清。

也就是说,消费者以为自己是低息贷款买了车,本质上其实是租了七年车,车的所有权还在金融公司手里,你只有使用权,还得签抵押合同防止你违约。

这种模式会带来什么问题呢?合同里也写了:

如果你提车后没有及时办理抵押,就属于合同违约,我们有权要求你一次性结清所有欠款、收回车辆处置、上门催收、上报失信信息甚至起诉,追究你的法律责任。

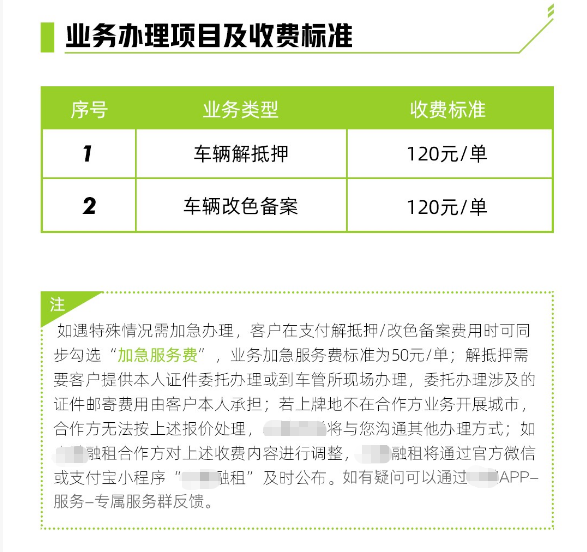

哪怕你老老实实把七年贷款全还完,办理解抵押拿所有权的时候,还要交120元的解抵押费用;平时想贴膜改色去车管所备案,都得花钱把绿本从租赁公司借出来才能办。

我也咨询过一位在国际头部新能源车企做了多年一线销售的朋友,他说他们品牌的七年低息方案,针对征信不好的客户,用的也是和租赁公司合作的方案。

这类机构的审核确实宽松,用他的话说“老赖黑户都能做,只要不是吸毒基本都过”,但日常用车会有非常多限制。

比如提车的时候,租赁公司就会在车上装GPS,你的日常出行路线对他们来说完全透明。

除此之外,因为提车的时候开的是租赁公司的发票,车已经过了一次户,哪怕你最后还清贷款办了解押过户拿到所有权,本质上买到的也是一台二手车。

更麻烦的是如果合作的租赁金融公司破产了,车辆产权会变得非常乱,要等法院走完整个破产清算流程,才有可能理清楚归属。

所以这位朋友说,品牌给销售培训的时候就明确说了,除非特殊情况,不要给客户推荐融资租赁方案。

我也翻了一下之前推出七年低息的几家车企的金融页面,几乎无一例外,都只在小字里提到了自营或第三方租赁公司,很少明确说明车辆所有权和使用权的划分。

为了弄清楚这些低息方案的所有权问题,我也询问了几个品牌的销售朋友:其中一家明确表示,选七年低息方案车主只有使用权,绿本和所有权都在租赁公司手里;另一家说绿本不抵押归车主,但问到所有权就不再回应了。

只有刚才提到的那位一线销售明确和我保证,他们品牌大部分免息低息贷款的合作方都是银行,是正常的购车贷款,车辆所有权和使用权都归车主,只有征信太差的客户才会走租赁方案。

所以我们基本可以得出结论:在银行超长期车贷还没有放开的现在,车企推出的七年低息方案,大多要通过自营或者第三方融资租赁机构来操作。

这里面涉及到的所有权划分,大多写得非常隐蔽模糊,消费者一不小心就会踩坑。

想要避免“买了车却不属于自己”的情况,必须签合同的时候逐字逐句看清楚,是租赁合同还是购车合同,所有权使用权归谁,有没有隐藏条款。

可普通消费者哪有这么多时间精力去抠这些细节,很容易就稀里糊涂签了字掉进坑里。

其实大家也能看出来,在行业呼吁遏制价格战、避免低质量内卷之后,车企没有停止促销,只是把直接降价,换成了金融环节让利。

七年甚至八年的低息车贷,就是最典型的一种方式。

这种方案确实把购车门槛降得很低,但它钻规则空子的操作,也给消费者的购车权益埋下了很多潜在风险。

不管银行是出于什么考虑暂停超长期车贷,至少对消费者来说,门槛升高换来了更安心的购车流程,对未来还款也更有掌控力,绝对是一件好事。

说实在的,如果真的有用车需求,买一台符合自己经济能力的车就够了,没必要背着七年贷款买一台超出能力范围、只是用来撑门面的车。

这次政策调整,其实也是金融行业从他们的角度,给我们提了个醒:没必要硬上超出能力的车。

撰文:致命空枪

编辑:脖子右拧 &面线

美编:萱萱

图片、资料来源:

汽车贷款管理办法(2017年修订)

各家车企金融金融方案

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com