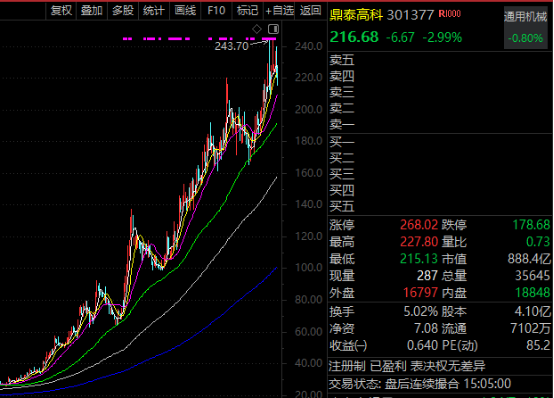

热度榜首,鼎泰高科成十倍潜力股,业绩实现爆发式增长

近一周内,机构调研的个股数量超过350只,其中鼎泰高科吸引的调研机构数量位居首位。

鼎泰高科(股票代码301377)迎来了316家机构的调研,涵盖72家基金公司、40家证券公司、31家私募机构以及20家保险公司等。2025年,公司全年营业收入达到21.44亿元,较上年同期增长35.70%;归属于上市公司股东的净利润为4.34亿元,同比大幅增长91.14%。2026年第一季度,公司营业收入为8.14亿元,同比增长92.33%;归属于上市公司股东的净利润达2.61亿元,同比激增259%。

针对调研中提及的钨价上涨问题,公司表示,钨作为主要原材料,其价格上涨确实对成本造成了一定压力。对此,公司正积极与下游客户进行价格协商,并已依据市场行情、产品成本变动以及供需关系等因素,对部分产品价格做出了合理调整,目前协商进展平稳有序。

在产能方面,截至2026年一季度末,公司钻针的月产能已达1.3亿支。在自制设备优化升级方面,公司通过持续改进,将原有自制设备的钻针等效产能从每月500万支提升至每月1000万支。后续公司会根据下游市场需求和订单情况,稳步推进新增产能的释放。若下游需求持续旺盛,公司不排除适时加快扩产计划,以更灵活地应对市场变化和客户需求。

鼎泰高科是本轮行情中的一大牛股,自2024年低点以来,其最大涨幅已超过20倍。

立讯精密、水晶光电、安克创新、芯源微等10多只个股也获得了超百家机构的调研。

水晶光电在调研中指出,公司高度重视光学技术在光通信领域的拓展应用,相关布局是公司战略升级的重要方向。在人才支持方面,自明确战略转型升级以来,公司重点引进了一批具有国际化、专业化背景的高端技术人才,核心团队成员拥有相关领域深厚的行业经验和技术积累,为高端光学产品研发和新业务拓展提供了人才保障。在资源统筹推进方面,前期相关业务以各事业部零散打样、小批量订单为主,随着市场需求逐渐明确,公司于去年启动了公司级市场调研,覆盖境内外核心客户与供应链,未来计划进一步在公司层面统筹各类资源,实现集中管理、高效推进。在产品结构方面,依托公司在消费电子光学领域的技术基础,持续推动AI光学领域的产品落地,中长期力争进一步优化终端应用领域结构,支撑公司更长期稳健发展。

芯源微在调研中表示,在签单情况上,全年新签订单保持较快增长,尤其是新产品化学清洗机,已全面导入国内多家头部晶圆厂,并获得部分客户的批量重复性订单,客户对机台表现认可度高,采买意愿强烈,预计化学清洗业务在未来几年仍将保持良好增长态势。

从市场表现来看,近一周机构调研股平均下跌0.08%,金富科技、金宏气体、永鼎股份等个股涨幅均超过15%。

金富科技在调研中介绍,公司并购的卓晖金属成立于2015年,联益热能成立于2022年。自2015年起,创始团队便围绕液冷散热结构件及钎焊加工技术持续深耕,至今已在液冷散热及相关精密制造领域积累了近十年的行业经验。创始团队建立了涵盖真空钎焊、连续炉钎焊、高频钎焊、精密折弯及高精度气密检测等在内的完整技术体系,相关核心性能指标已达到较高水平,形成了较高的工艺壁垒和技术门槛。同时,凭借长期积累的行业资源与技术能力,公司具备先发优势,标的公司已进入奇宏电子、宝德科技、双鸿电子等液冷领域头部厂商的供应体系,并最终服务于北美头部科技客户等终端客户。

金宏气体在调研中透露,2025年度,公司氦气产品销售额超1.5亿元,占主营业务收入的比例约为6%。受国际局势和市场供需关系影响,氦气产品价格存在一定波动。其中零售价格随行就市,长协价格相对稳定,这有利于维护核心客户。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com