增收不增利却获社保重仓与机构力捧,万华化学的投资逻辑解析

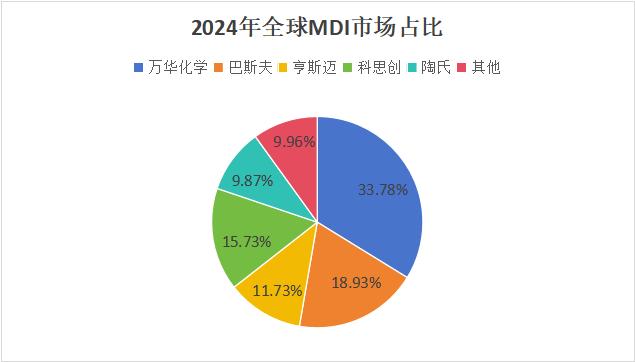

全球MDI行业呈现典型的寡头垄断格局,万华、巴斯夫、科思创、亨斯迈、陶氏五家巨头合计市占率超90%,而万华以380万吨/年的产能独占全球份额的33.8%,稳居第一。

截至2026年4月22日,社保基金对118家上市公司持股超16亿股,总市值超450亿元。其中,万华化学以超42亿元的持股市值成为社保基金第一大重仓股,其持股市值几乎是第二名春风动力(超24亿元)与第三名圆通速递(超18亿元)之和。

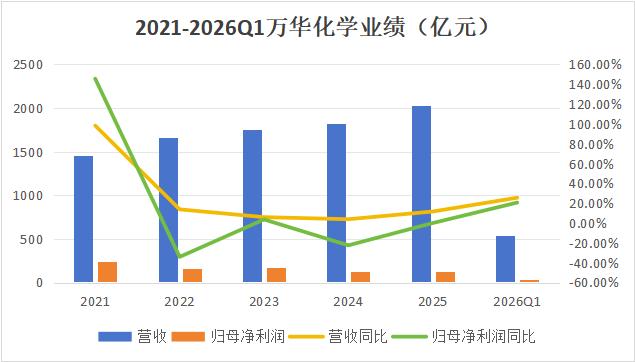

这一现象看似意外,因为万华化学2025年年报显示业绩并非“靓丽”:全年营业收入2032.35亿元,同比增长11.62%;归属于上市公司股东的净利润125.27亿元,同比下降3.88%;扣非净利润121.44亿元,降幅达9.10%,这是公司连续第二年增收不增利。

然而,除社保基金重仓外,中金公司给予“跑赢行业”评价,国海证券、德邦证券等也维持“买入”评级。万华化学究竟凭借什么吸引了市场的青睐?

壹 | 业绩低开高走,周期韧性显现

2026年第一季度,万华化学实现营收、利润双增,同比分别增长25.5%和20.62%,这是2024年以来首次单季度营收与利润同步增长。

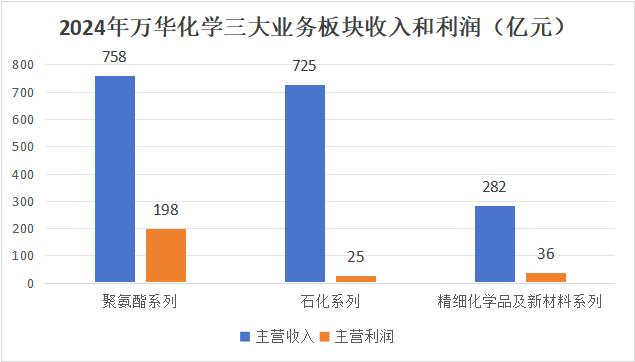

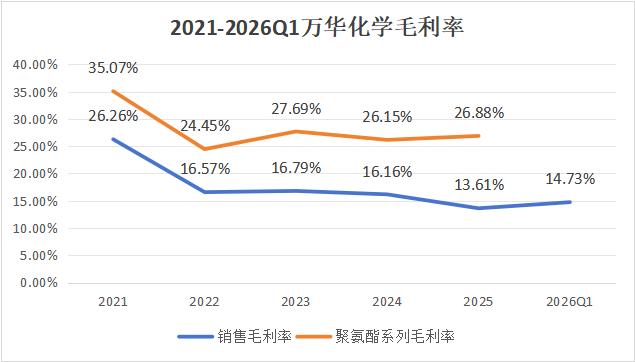

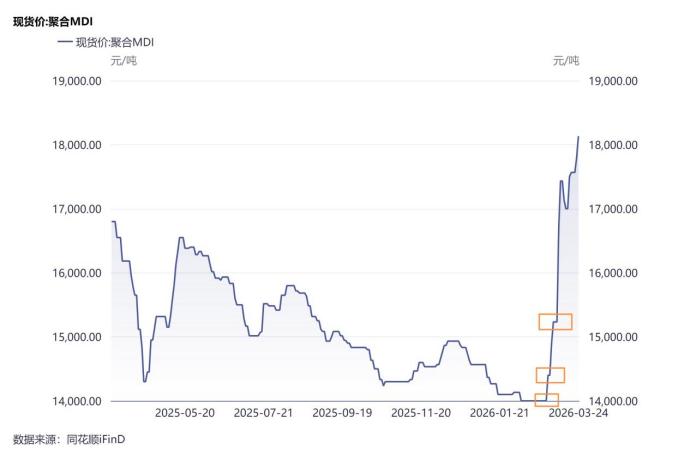

2025年化工行业整体处于产品价格下行周期,万华化学三大业务板块中,聚氨酯系列是利润核心(2024年贡献超75%利润)。2025年前三季度,受供给过剩和需求萎缩影响,聚合MDI均价低迷,一度跌至1.39万元/吨,同比跌幅超26%,导致公司整体毛利率降至13.61%的历史低位。同时,公司处于产能扩张周期,烟台、福建、四川三大基地的扩能项目推动折旧摊销和研发费用增加,进一步压缩利润空间。

但万华化学展现出强大的穿越周期能力:作为全球MDI产能第一的企业(市占率33.8%),在行业下行时以量补价推动营收增长;煤电化材一体产业链带来成本优势,煤化工路线MDI生产成本比欧洲天然气路线低1000—1500元/吨,石化板块自产原料也能对冲价格波动风险。

2025年第四季度,公司归母净利润约33.7亿元,环比增长11%,同比增长超70%,全年业绩低开高走。年末总资产达3230亿元,货币资金超350亿元,ROE约12.44%,显示出财务韧性。市场看好的正是2025年利空充分释放后,2026年及未来的周期回摆潜力。

贰 | 乘势周期复苏,布局第二增长曲线

2026年中东局势紧张推动国际油价攀升,化工板块行情走强。对万华化学而言,油价上涨扩大了与海外对手的成本利差,同时MDI价格迎来三轮涨价潮,截至3月中旬聚合MDI升至1.78万-1.80万元/吨,较年初涨幅超25%;TDI价格也上调至15700元/吨并限量供应。

2025年的产能扩张在2026年逐步见效,福建基地70万吨/年MDI技改项目预计第二季度投产,总产能将升至450万吨/年,进一步巩固龙头地位。2026年第一季度的业绩(营收540.52亿元、归母净利润37.18亿元)验证了量价齐升的逻辑,基本每股收益1.19元/股,同比增长21.43%,股东回报效率提升。

为对冲周期波动,万华化学加速布局第二增长曲线,新能源材料尤其是磷酸铁锂成为重点方向。公司以高端高压实路线切入,依托内部化工原料供应体系控制成本,已投产磷酸铁锂产能27万吨/年,总规划超130万吨/年,2025年跻身国内出货十强,并与欧洲电池制造商合作。不过,作为行业新人,品牌认可度和客户绑定仍需积累,高端产能是否过剩也有待观察,这将成为未来估值的关键变量。

本文来自微信公众号“财经思享汇”,作者:财经思享汇,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com