马斯克的野心棋局:SpaceX的天价收购与市值豪赌

距离人类历史上规模最大的IPO仅剩2个月,主角正是埃隆·马斯克旗下的航天巨头SpaceX。

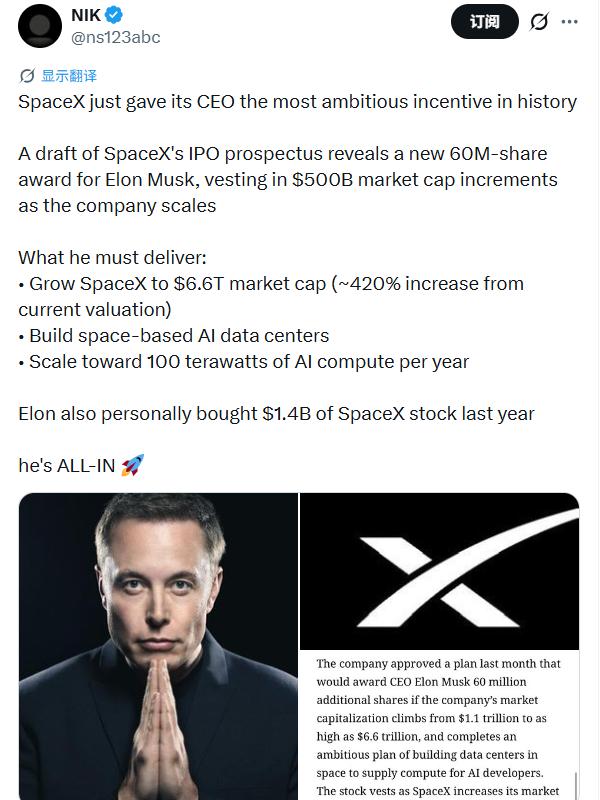

2月份,SpaceX刚完成对马斯克旗下另一家AI企业xAI的收购,4月22日又与AI编程初创公司Cursor签署了600亿美元的收购协议。与此同时,SpaceX董事会为马斯克量身打造了一份极具冲击力的激励方案:若公司市值达到6.6万亿美元,且建成火星殖民地和太空数据中心,马斯克将额外获得6000万股股票。

不过,The Information获取的招股文件显示,这家估值1.75万亿美元的公司在2025年净亏损近50亿美元,负债超230亿,唯一盈利的业务只有星链卫星互联网。

近日,华尔街分析师们将齐聚得克萨斯州的发射场和田纳西州的数据中心,参加SpaceX的闭门会议。

那么,分析师们不得不思考一个问题:这些看似宏大的目标,究竟能否实现?

01 600亿美元收购Cursor的背后

在IPO筹备进入冲刺阶段时,SpaceX宣布与AI编程初创公司Cursor达成协议,获得了2026年晚些时候以600亿美元收购Cursor的选择权。若放弃收购,SpaceX也可选择支付100亿美元作为合作费用。

对于正筹备史上最大IPO的SpaceX而言,这只是上市前资本运作的一步棋。

Cursor成立于2022年,三年内融资超30亿美元。其开发的AI模型Composer能帮助软件工程师测试代码、记录操作流程,是AI编程工具领域的明星企业。但近几个月,随着OpenAI推出Codex、Anthropic推出Claude等竞品,Cursor面临的竞争压力日益增大。

据CNBC此前报道,Cursor正洽谈以超500亿美元的估值融资20亿美元,Andreessen Horowitz计划领投,英伟达和Thrive Capital也有意参与。

SpaceX与Cursor早有渊源。

在xAI多位联合创始人离职后,SpaceX近期从Cursor挖走了安德鲁·米利奇和杰森·金斯伯格两名程序员。Cursor首席执行官迈克尔·特鲁尔在社交平台X上表示:“很高兴能与SpaceX团队合作扩展Composer,这是我们迈向最佳AI编码平台的重要一步。”

02 6.6万亿美元的高难度目标

如果说Cursor的收购协议还不够震撼,SpaceX董事会为马斯克定制的激励方案足以让任何上市公司股东惊叹。

根据The Information获取的招股文件,SpaceX董事会上个月批准了一项计划:若公司市值从1.1万亿美元升至6.6万亿美元,且完成太空数据中心建设计划,马斯克将额外获得6000万股股票。随着市值每增加5000亿美元,这些股票会分批归属。

太空数据中心的目标被量化为“每年提供100太瓦时的计算能力”,这个数字比美国全国的峰值功耗还要高出数个数量级。

这并非马斯克首次获得此类“目标导向”的激励。

2026年1月,SpaceX董事会曾批准另一项奖励:若公司达到股价目标并建立至少有100万居民的火星殖民地,马斯克将额外获得最多2亿股股票。

为确保这些激励方案落地,SpaceX采用了双重股权结构。马斯克持有的B类普通股每股享有10票投票权,而普通投资者只能获得1票1权的A类股。

招股书提到,这种结构“将投票控制权集中在马斯克先生和我们的B类普通股其他股东手中”。此外,马斯克去年还通过信托基金从在职和离职员工手中购买了14亿美元股票,进一步巩固了控制权。

6.6万亿美元市值是什么概念?

目前全球市值最高的公司是英伟达,约为4.7万亿美元。

按SpaceX去年65亿美元的EBITDA计算,6.6万亿美元对应的估值倍数超1000倍。即便按当前1.25万亿美元的估值计算,266倍的EBITDA倍数也远超Meta的16倍和英伟达的25至36倍,最接近的参照是特斯拉,其交易价格为去年EBITDA的119倍。

03 现金流的考验

在Cursor收购和市值激励方案的背后,SpaceX的真实财务状况到底如何?

收入增长约三分之一,但利润由正转负,直接原因是今年2月SpaceX对xAI的收购。此次合并将火箭、星链卫星、X社交平台和Grok人工智能聊天机器人整合到了一起。合并后,人工智能业务部门去年的资本支出接近130亿美元,比火箭和卫星部门的总和还多一半,这些资金主要用于芯片和数据中心,以训练和运行AI模型。

整个SpaceX去年的资本支出去近210亿美元,几乎是前一年的两倍,超过了全年收入,意味着公司每收入1美元就要支出1.12美元。

三项大额支出影响了账面利润:折旧费用超66亿美元,股票补偿和利息支出各近20亿美元。不过公司账上仍有247亿美元的现金及现金等价物,比2024年翻了一倍多,主要来自xAI此前从外部投资者处融得的资金。

负债方面,SpaceX从上年的140亿美元增至2025年底的约230亿美元,其中45亿美元与Valor Equity Partners的租赁协议有关,涉及xAI的芯片等AI基础设施设备。Valor的首席执行官安东尼奥·格拉西亚斯同时担任SpaceX董事会成员。

招股书的风险因素部分承认,“巨额债务可能对我们的财务状况产生不利影响”。但更需警惕的是每年约140亿美元的现金消耗,这一数字是用调整后收益减去资本支出计算得出的。如果星链业务出现问题,现金压力会迅速加剧。

04 唯一的盈利支柱

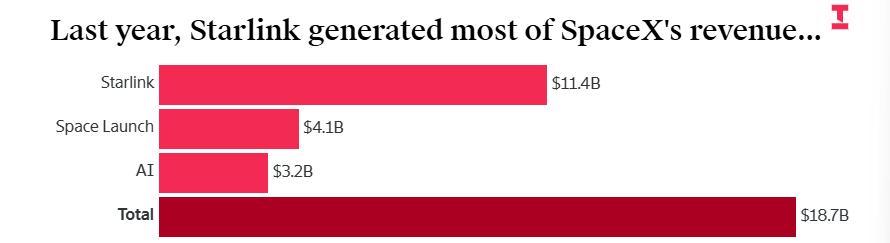

2025年,星链创造了114亿美元收入,同比增长50%,占公司总销售额的61%。这一比例较前一年明显提升,表明公司对卫星互联网业务的依赖正在加深。

2025年,星链业务收入114亿美元,成为SpaceX的主要收入来源

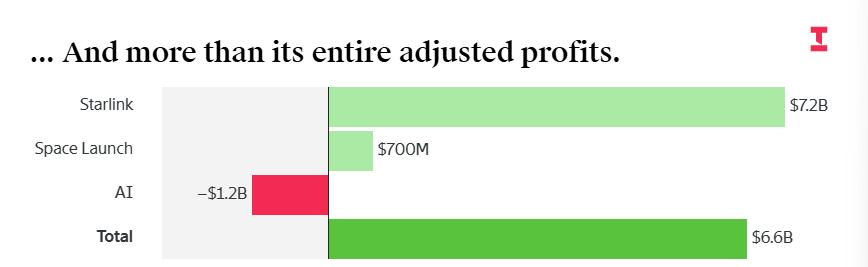

更值得关注的是利润率,星链去年的调整后EBITDA达72亿美元,利润率高达63%。相比之下,2023年这一数字为41%,2024年为50%。利润率持续上升,说明随着卫星星座规模扩大,单位服务成本在下降。

星链业务2025年调整后收入达72亿美元,但因AI业务亏损,SpaceX调整后收入反而降至66亿美元

卫星和太空分析公司奎尔蒂空间的分析师克里斯·奎尔蒂指出,SpaceX正在突破传统卫星互联网的容量限制,能够服务更多类型的客户,包括那些放弃传统宽带选择星链的城市居民。按自由现金流计算,星链去年产生了约30亿美元的正向现金流。

但问题在于,这笔钱远不足以填补另外两个部门的亏空。火箭发射业务按同样口径计算的自由现金流为负30亿美元,人工智能业务更是一年烧掉近140亿美元现金。三项业务合计,SpaceX整体的自由现金流为负140亿美元。

05 1.75万亿美元估值是否合理?

为让投资者接受这一估值,承销商采用了一套不同寻常的对比框架。

路透社援引一位知情人士称,至少有一家大型机构投资者选择Palantir以及GE Vernova、Vertiv等AI基础设施公司作为SpaceX的基准参照。

这套框架的逻辑是:SpaceX的核心价值不在于发射火箭,而在于为AI时代提供计算基础设施。

脱离传统航空航天公司的框架,进入AI基础设施的叙事体系,这一转换能否成立,取决于轨道数据中心能否从概念走向商业运营。目前来看,这项技术仍处于早期开发阶段,短期内难以产生收入。

如果星链增长放缓或AI业务亏损继续扩大,1.75万亿美元的估值将面临较大下行压力。但另一方面,SpaceX在商业航天领域的垄断地位和星链的盈利能力是真实存在的,这为马斯克的长期愿景提供了试错的时间窗口。

在投资者结构上,马斯克计划将约30%的股份分配给散户投资者,路演期间还将邀请1500人参观德克萨斯州的星港发射基地。

招股书中还有一个保护性条款值得注意:由于“强制仲裁要求”,股东可能无法追究某些法律索赔。这是马斯克在特斯拉经历多起股东诉讼后采取的预防措施。

30%的散户配售比例与双层股权结构相结合,意味着马斯克既能从普通投资者那里融资,又不用交出太多话语权。

本文来自微信公众号“腾讯科技”,作者:值得关注的,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com