A股日均成交达2.36万亿却现781亿资金出逃:市场上涨背后的分化隐忧

本文来自微信公众号: 和讯 ,作者:和讯财经研究

本周A股延续反弹态势,但上行动能有所放缓,主要指数普遍上涨,成长风格占据优势。市场成交额中枢提升至日均约2.36万亿元,活跃度明显提高。不过,主力资金整体净流出约781亿元,资金分歧有所加大。两融余额持续上升,市场情绪保持在高位。总体而言,市场在成交量的支撑下运行,但结构分化与波动隐患也同时显现。

01

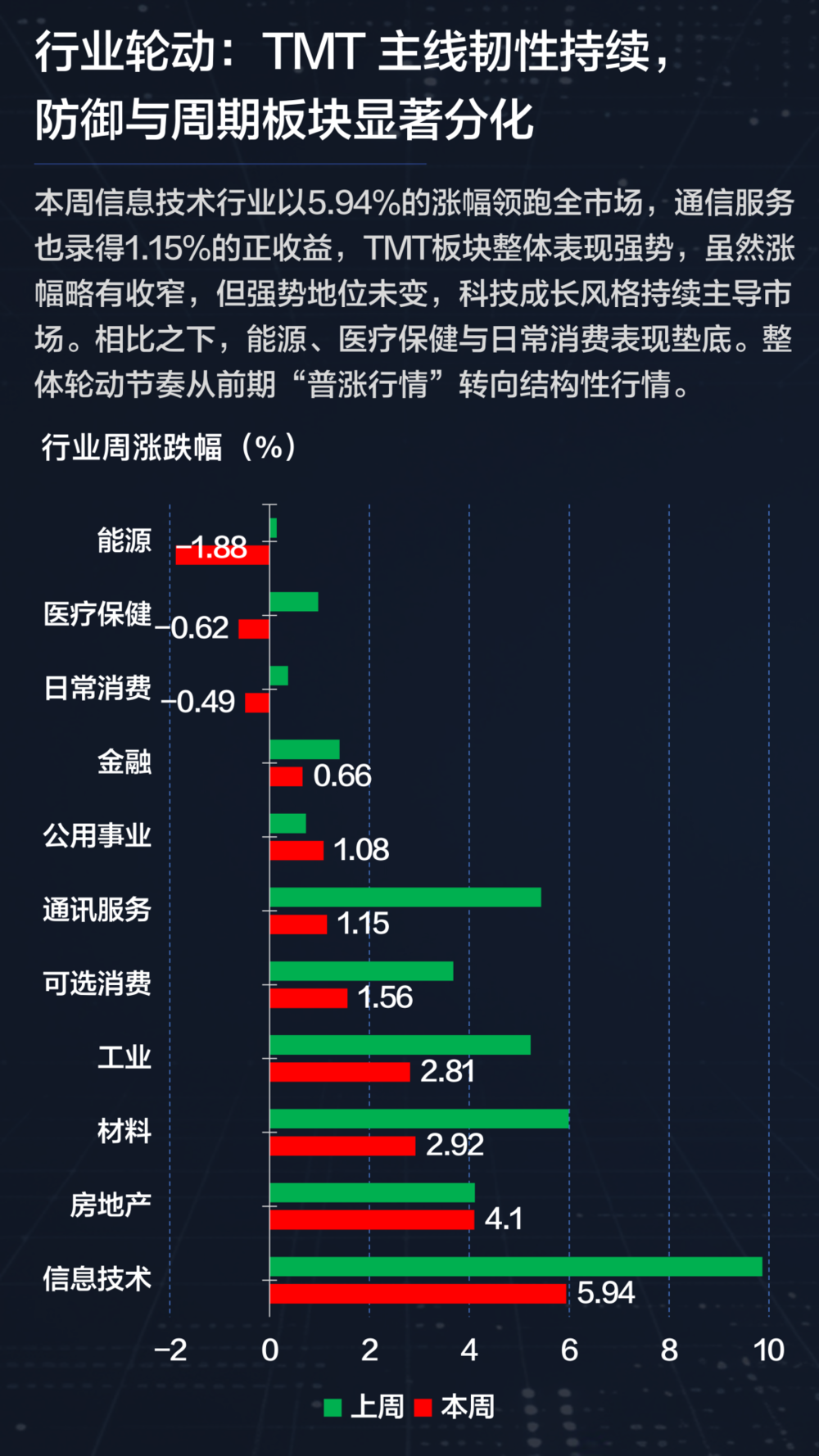

涨跌情况:反弹延续但结构收窄,成长风格主导格局未变

本周A股主要指数全部收涨,延续了前期的反弹趋势,但和上周相比,各指数的涨幅明显收窄,这反映出市场上行动能在边际减弱。从风格角度来看,小盘成长股的表现显著优于大盘价值股,资金依然聚焦于高弹性与高成长的赛道。

行业方面,信息技术板块以接近6%的涨幅领先市场,通信服务板块也维持正收益,TMT主线保持着较强的韧性,是当前市场最核心的主导方向。而能源、医疗保健以及日常消费等传统板块表现疲弱,显示出资金对低弹性资产的阶段性回避。

从细分结构来看,“新质生产力”方向成为资金集中配置的核心主线,硬科技与高端制造子行业全面领涨;而传统能源与内需消费板块则进入调整区间,成为本周市场的主要拖累。

02

成交概况:量能中枢上移,市场活跃度大幅提升

成交数据显示,全周A股日均成交额达到2.36万亿元,较上周明显放量,自4月8日以来已连续8个交易日成交额突破2万亿元,这标志着市场量能中枢已完成上移。

从日内交易节奏来看,周三与周五的成交额均突破2.4万亿元,较上周低点放大超过50%。同时,市值换手率维持在4.11%至4.57%的高位区间,显著高于月初水平,表明市场交易活跃度进入了新的阶段。

结构上,换手率呈现出明显的分化。信息技术板块持续维持高换手,成为资金反复博弈的“主战场”;而传统价值板块的换手率明显回落,进入“低活跃”状态,反映出资金偏好仍集中在高景气方向。

03

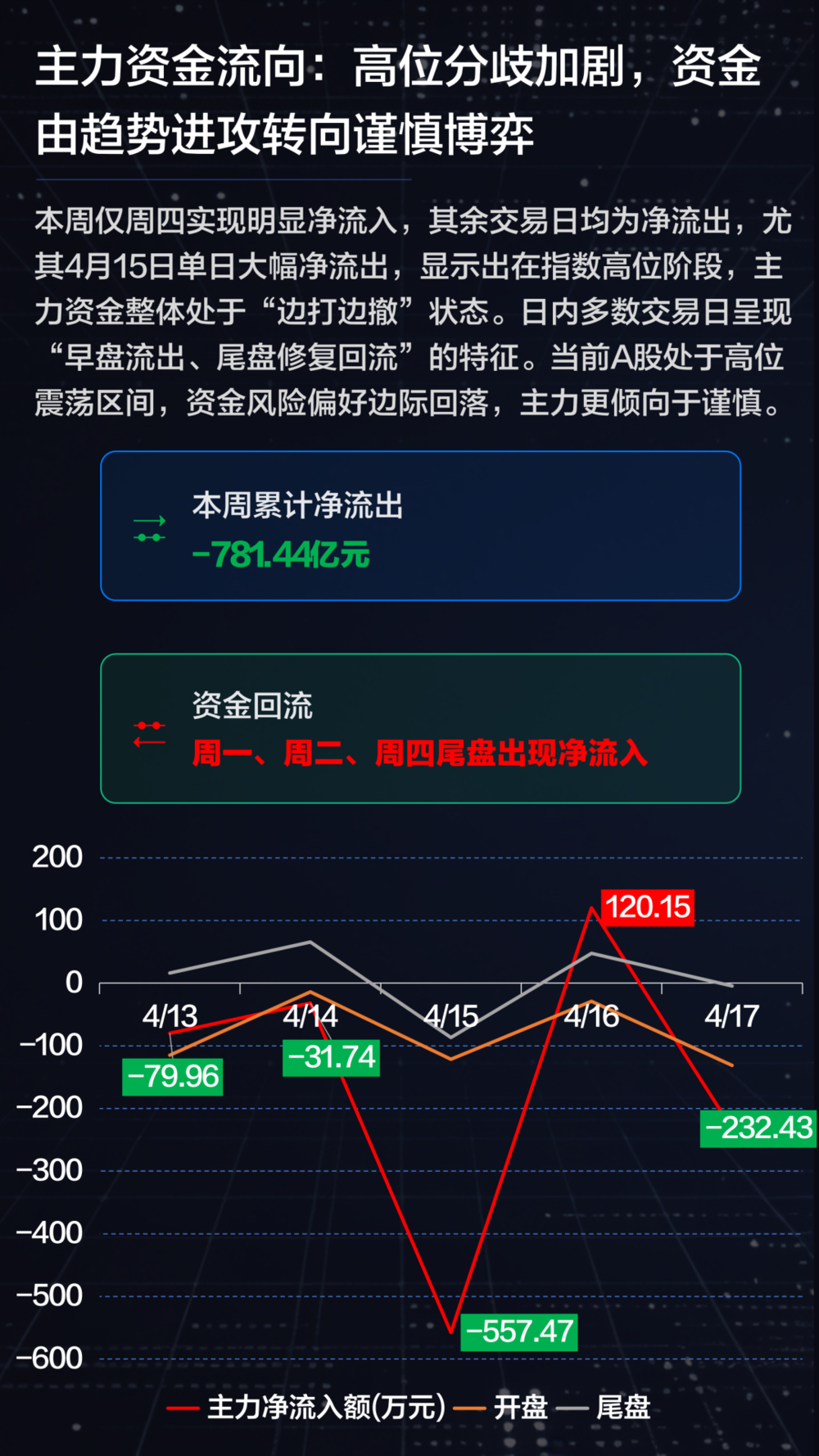

资金流向:高位分歧加剧,主力资金“边打边撤”

尽管指数整体上涨,但资金面已出现明显的分歧信号。本周仅周四出现较为显著的主力净流入,其余交易日均为净流出,周内累计净流出达781亿元,显示出资金在高位区间的谨慎态度。

从日内结构来看,多数交易日呈现“早盘流出、尾盘回流”的特征,说明短线资金博弈加剧,趋势性增量资金不足。

行业层面,主力资金对科技与周期板块整体呈现撤出态势,而房地产板块成为少数获得资金净流入的方向,显示部分资金在高位阶段转向防御或低估值板块。

个股维度则呈现“抱团核心资产”的特征,半导体、稀有金属及金融龙头获得资金集中加仓,显示机构资金在高波动环境下更倾向于配置确定性资产。

04

市场情绪:高热度与高杠杆并存,韧性背后或藏波动风险

情绪指标方面,本周市场整体维持高热度。涨停家数稳定在70至90家区间,虽较上周略有回落,但仍显著高于历史均值;跌停家数持续低于15家,周五更是仅有7家,表明市场承接力较强,恐慌性抛压有限。

与此同时,两融资金持续加速入场。融资余额实现“九连增”,本周累计提升约373亿元,带动两融余额整体抬升至2.66万亿元以上,显示杠杆资金做多意愿显著增强。

但需要警惕的是,高杠杆与高换手的叠加,意味着市场对波动的敏感度正在提升。一旦外部出现扰动或市场预期发生变化,市场可能会出现波动放大的情况。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com