年轻人“不买单”:白酒行业遇冷与茅台的业绩下滑

常有人说,年轻人不喝白酒是因为年纪没到,等步入中年自然会喝。

但一个被忽略的现实是,首批90后已年满36岁,正处于传统认知里白酒消费的主力年龄段,可他们中的大多数依旧对白酒兴致缺缺。更关键的是,90后的人口数量比60后少了近一半。

这意味着,喝白酒的人群比例在减少,基数也在缩小。

2025年,约2450万老人将迎来退休,史上规模最大的婴儿潮群体正集中退出职场。白酒的核心受众是70前男性,他们曾是酒桌文化的主导者。

这批核心消费者的退场,带走的不只是酒桌上的身份象征,更让整个白酒行业的增长空间受到挤压。

最直接的体现就是,连行业龙头贵州茅台也难以独善其身。

不久前,贵州茅台发布的年报让市场颇感意外。

1

意料之外的行业信号

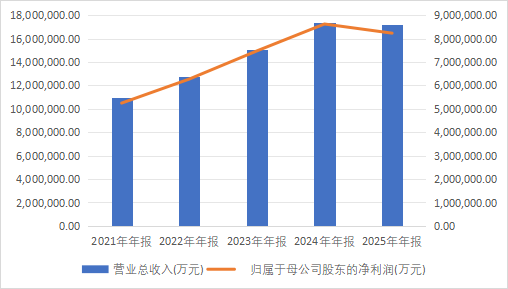

年报显示,茅台全年营业收入1720.54亿元,同比下降1.20%;归母净利润823.20亿元,同比下降4.53%;扣非净利润822.93亿元,同比下降4.58%;经营性现金流量净额615.22亿元,同比大幅下滑33.47%;ROE(净资产收益率)从35.63%降至32.41%。

这是茅台近年来首次出现营收与净利润双双下滑的情况。

数据来源,iFind

这个被追捧数十年的白酒巨头,为何在此时出现业绩滑坡?它的行业护城河是否正在被逐渐侵蚀?提价100元的飞天茅台,能否挽救这个白酒帝国?

从整个白酒行业来看,2016年是一个关键转折点。自那一年起,白酒销量持续下降。十年间,行业规模几乎停滞不前,增长完全依赖价格提升。但价格终究有上限,当消费者的支付能力触达边界时,行业便会从“量价齐升”转向“量价齐降”。

茅台的这份年报,不仅是一家企业的财务数据,更是整个白酒行业发展空间的缩影。此前,茅台的营收增速虽已放缓,但从未出现负增长,这是近二十年来的首次。

净利率的下降也十分明显。2025年公司净利率为47.85%,较2024年的49.52%下降1.67个百分点。每卖出100元产品,净利润就减少1.67元。对于一家营收超1700亿元的企业而言,这意味着数十亿级别的利润损失。

更值得警惕的是ROE的回落。巴菲特曾表示,净资产收益率是衡量企业盈利能力的核心指标。尽管32.41%的ROE仍处于较高水平,但下降趋势表明,茅台的资本运营效率正面临天花板。

从数据不难看出,茅台的核心指标并非简单的增速放缓,而是全面下滑:营收降1.20%、净利润降4.53%、现金流降33.47%、ROE降3.22个百分点。

这并非一次小幅度的波动,而是行业周期性转折的信号。

2

飞天茅台的稳定与系列酒的遇冷

以飞天茅台为核心的茅台酒系列贡献了公司85%以上的营收。2025年,茅台酒实现营收1465.00亿元,同比微增0.39%。在全行业普遍下滑的背景下,飞天茅台能维持正增长已属不易。

不过,解读这0.39%的增速需要更深入的视角。茅台酒的毛利率从94.06%降至93.53%,这意味着,尽管飞天茅台的销量和价格基本稳住,但每瓶酒的利润空间有所收窄。

与茅台酒的相对稳定形成鲜明对比的是系列酒的表现。2025年,茅台系列酒营收222.75亿元,同比大幅下滑9.76%。系列酒不仅影响收入,更关乎市场对茅台未来增长的预期。

购买茅台酒和系列酒的消费心理截然不同:茅台酒是社交货币,是礼尚往来的硬通货,代表着身份象征;而系列酒面向的是普通消费者,需要以合理价格吸引对价格敏感的群体。当经济环境下行时,前者的需求相对稳固,后者则会率先受到冲击。

国内与国际市场的收入同样呈现分化。2025年,茅台国内营收1639.24亿元,同比下降0.91%;国际收入48.50亿元,同比下滑6.53%。海外业务占比不足3%,尚未成为第二增长曲线。

3

现金流:615亿背后的渠道压力

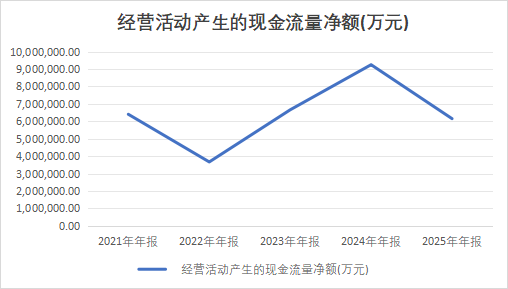

在所有财务指标中,经营性现金流量净额的下滑最引人警惕。2025年,茅台经营性现金流量净额仅615.22亿元,同比大幅下滑33.47%,缩水超300亿元。

数据来源,iFind

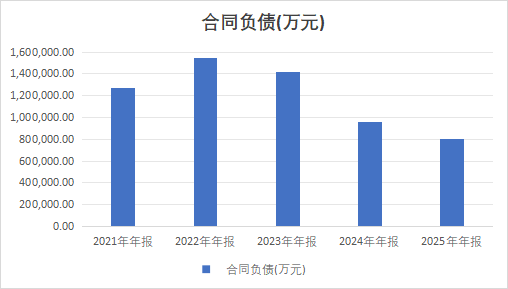

现金流下滑反映了渠道端的压力。高端白酒行业传统采用“先款后货”模式,酒企的合同负债(预收款项)可视为渠道商的打款意愿——合同负债越高,说明渠道商越愿意提前打款拿货;反之,则意味着渠道商对未来销售预期谨慎。

数据来源,iFind

茅台的合同负债从2022年末的154.72亿元持续下降,2023年末降至141.26亿元,2025年已较巅峰期缩水超40%。这进一步印证了经销商对市场的谨慎态度,也反映出终端销售的难度。

2025年末,茅台存货达614.27亿元,同比大幅增长13.03%。对于一家产品曾供不应求的酒企来说,存货本应处于低位。存货上升意味着产品在渠道中流通变慢,或厂商主动增加库存,无论哪种情况都非利好。

再看货币资金:2025年末茅台货币资金为516.91亿元,较2024年末的592.96亿元减少76亿元以上。一家净利润超800亿元的企业,货币资金明显回落,说明资金流出速度在加快。

综上,茅台现金流下滑是多重因素叠加的结果:一方面,渠道商打款意愿下降,合同负债收缩;另一方面,公司加大市场投入和存货储备,资金占用增加。两者共同导致经营现金流显著回落。

4

提价、出海与多元化:茅台的破局尝试

2026年4月,贵州茅台宣布调整飞天茅台价格:出厂价从1169元调至1269元,自营零售价从1499元调至1539元,每瓶提价约100元。这是茅台近五年来第三次提价,也是年报发布后迅速推出的应对措施。

提价能否拯救茅台?短期来看是有效的。飞天茅台的供应缺口一直存在,市场价与指导价之间仍有溢价空间。调价后,茅台可直接提升单瓶毛利率,每年增加的利润将以十亿计。

但长期而言,提价是一把双刃剑:

若提价是主动优化产品结构、提升品牌价值后的策略,短期阵痛能换来长期效率提升;若只是被动依赖价格杠杆——意味着企业已无法通过销量增长实现目标,则需警惕风险。

出海是茅台提出的第二个解决方案,但现实中,茅台的国际化之路并不顺畅。2025年海外收入48.50亿元,仅占总营收的2.82%。白酒具有强文化属性,海外市场主流是清酒、威士忌等洋酒,茅台要打开局面,需克服文化差异、渠道建设和消费习惯等多重挑战。

多元化是茅台近年的热点话题。从茅台冰淇淋、茅台咖啡到茅台巧克力,公司不断尝试将品牌延伸至更多消费场景。然而,这些业务目前尚未形成规模化收入。多元化本身是合理的——单一品类依赖过高始终存在风险,但这条路注定充满挑战。

与白酒主业相比,这些新业务规模过小,不足以支撑一家1700亿级别的企业。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com