2026年Q1奢侈品财报观察:中国市场回温能否带动行业复苏?

本文源自微信公众号:Vogue Business,作者:编辑团队,编辑:YilingPan,原标题:《奢侈品 Q1 财报速览:中国又行了?》

随着LVMH集团昨日发布2026年第一季度财报,奢侈品行业本季度的财报季正式拉开帷幕。

过去三个月,市场在不确定性中反复波动。中东局势引发的地缘风险叠加宏观经济的起伏,让原本期待奢侈品需求反弹的投资者情绪持续紧张,资本市场的表现也因此变得更为谨慎。

不过从行业基本面来看,情况并未进一步恶化。相反,在经历了一段波动期后,奢侈品行业正显现出轻微的修复迹象。

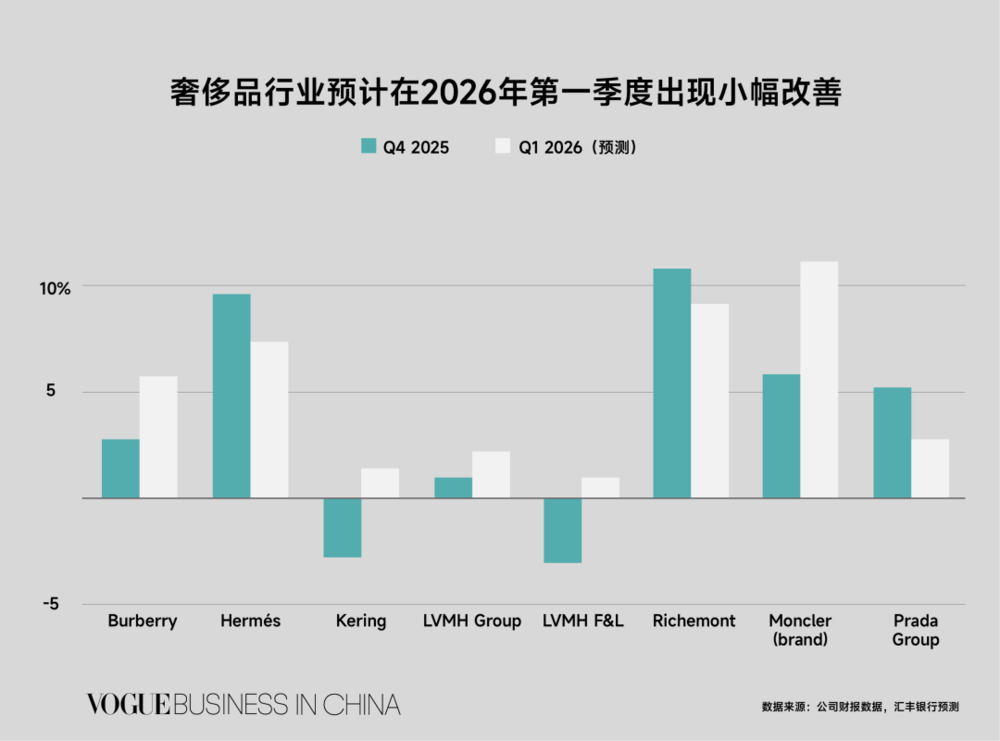

汇丰预测,2026年第一季度全球奢侈品销售额同比将增长5.5%,相比2025年第四季度约5%的增幅略有提升。

更关键的变化在于区域间的重新分配。欧洲与中东市场仍处于相对疲软的状态,中国市场则开始缓慢回暖,美国市场则延续了此前的稳定表现。

“对于奢侈品行业来说,今年的开局不算差,尽管中东战争给整体前景蒙上了一层不确定性的阴影,”Berstein的Luca Solca表示。“更重要的是,中国消费者似乎延续了自2025年中期开启的复苏路径。如果这一趋势得到确认,将为整个行业带来实质性的缓解。”

中东冲突的外溢影响

2月28日爆发的伊朗冲突迅速升级为区域性战争,其对奢侈品行业的影响预计将成为第一季度财报电话会的核心议题之一。

作为行业风向标,LVMH在第一季度股价下跌了28%,直接反映了市场情绪的波动。

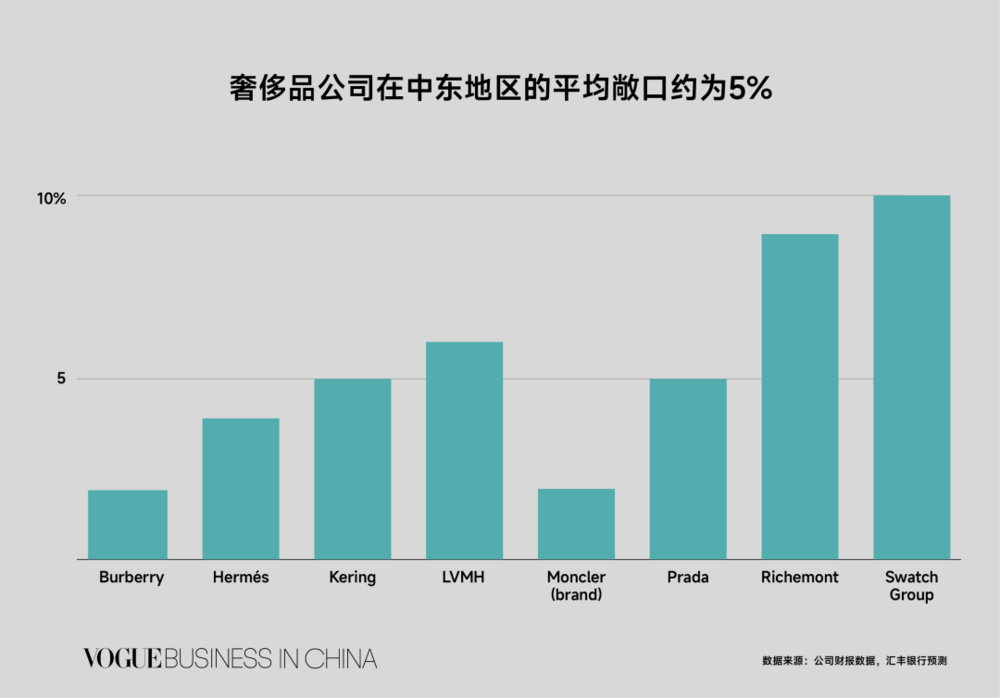

从市场敞口来看,中东地区在主要奢侈品集团中的平均收入占比约为5%。但不同集团的占比差异明显:Swatch Group与Richemont的收入占比分别达到10%和9%,相对较高;而Moncler与Burberry则仅约为2%。

“整体而言,这个区域的市场体量不算大,但可以确定的是,它将出现相当明显的收缩,”汇丰的Erwan Rambourg表示。汇丰已将中东地区全年有机增长预期从6%下调至-5%。

这意味着,中东并非决定行业走向的核心因素,但其从“边际增量市场”转变为“拖累项”的变化,正在对整体增长结构产生实际影响。

分析师普遍认为,欧洲市场尚不足以承接外溢需求,更难以成为新的增长引擎。汇丰已将欧洲全年有机增长预期从4%下调至2.5%。

一个具有代表性的例子是Galeries Lafayette Haussmann。这家去年销售额超过20亿欧元的百货公司,2026年第一季度销售额基本持平,而2025年全年仍实现了4%的增长。这一变化主要源于亚洲游客消费的回落——这一趋势其实在去年末就已显现。

在4月8日的媒体沟通中,CEO Arthur Lemoine将部分原因归结于中东局势:部分亚洲旅客前往欧洲的行程需经中东中转,同时航空燃油成本上升推高了长途机票价格,进一步抑制了出行意愿。

不过结构性变化也同时存在。巴黎奥斯曼大道旗舰店在3月迎来了中东客群的显著回升——当月客流同比增长14%,与斋月周期形成了共振。“我们仍保持审慎观察,”Lemoine表示。

相比短期的收入波动,更值得警惕的是消费情绪的变化。“如果冲突持续数月,真正受损的将是所谓的‘愉悦感’——消费者购买奢侈品,不只是因为有支付能力,更因为他们处于良好的心理状态中,”Erwan Rambourg指出。“一旦冲突拉长,通胀压力与不确定性叠加,情绪驱动的消费基础也会被削弱。”

基于此,汇丰已将2026年全球奢侈品行业增长预期从7%下调至5.9%。

资源价格的上涨,尤其是能源成本,正成为潜在的第二层压力来源。

“中低收入人群将首先承受油气支出上升的压力,这可能在一定程度上挤压可选消费,具体影响取决于持续时间和强度,”TD Cowen分析师Oliver Chen表示。

这种影响不会立即冲击奢侈品消费,但其外溢风险不容忽视。Chen指出,更值得关注的是美国市场的几个关键变量:标普500指数表现带来的“财富效应”,以及波动中的消费者信心——这些长期以来都是驱动美国奢侈品消费的核心基础。

美国市场韧性与亚洲市场修复并行

进入2026年第一季度,全球奢侈品市场的增长重心进一步向美国与亚洲倾斜。

Brunello Cucinelli于4月9日率先发布财报,Q1销售额同比增长14%,延续了上一季度12%的增长势头。增长主要由美国与亚洲市场共同驱动。

中国市场呈现“弱复苏但分化明显”的特征。Zuzanna Pusz指出:“2026年开局整体较第四季度略有改善,呈现个位数增长,但在品类、城市与品牌之间的分化非常显著。”

不过并非所有渠道都感受到了回暖。Galeries Lafayette Haussmann在中国的三家合资门店(上海、北京与深圳)仍未出现明显改善,因此正在重新评估其在华运营策略。

CEO Arthur Lemoine表示:“全球环境正在推动市场发生结构性变化,我们需要调整中国业务模式。”他同时指出,市场活动正在收缩,消费正在向本土品牌倾斜,国际品牌面临明显压力。

与此同时,韩国成为另一条值得关注的增长曲线。Erwan Rambourg指出,部分动能来自中国游客从日本转向韩国的流动变化。在此背景下,Dior与Louis Vuitton已在2025年先后于首尔开设旗舰店,以承接这一客流迁移。

相比之下,美国市场依然表现出结构性韧性。尽管股市波动加剧,汇丰预计美国2026年有机增长仍可达到约10%。

Rambourg特别强调,美国正在进入一轮“门店扩张周期”。Moncler将在今年下半年于纽约通用汽车大厦开出全球最大门店;Louis Vuitton在比佛利山庄与纽约推进大型零售项目;Hermès计划在罗迪欧大道开设更大的旗舰店;Dior也已在纽约开出新旗舰,并在洛杉矶罗迪欧大道引入餐饮概念空间。

“全球范围内的新店并不多,但在美国会集中出现,这将提供额外支撑,”Rambourg表示。

消费者对“新鲜感”的反应,正在重新定义产品周期

在当前宏观环境仍显复杂的背景下,产品端的变化再次成为行业讨论的核心。

TD Cowen分析师Oliver Chen指出:“我们看到一个明显的分化——珠宝品类进入强周期,而手袋品类则相对走弱。”

在这一结构中,Richemont被视为更具配置价值的标的。Chen表示,看好Richemont的核心原因在于旗下品牌在供应链灵活性与产品创新上的优势,尤其是Cartier与Van Cleef&Arpels持续的产品驱动能力。不过,黄金价格上涨带来的成本压力仍构成一定对冲。

与此同时,“新创意周期”正在成为奢侈品牌修复增长的关键变量之一。

在Dior,新任创意总监Jonathan Anderson上任后的首批产品已于1月2日陆续进入门店。尽管铺货节奏仍处于早期阶段,汇丰预计其第一季度仍实现约6%的增长,并有望在全年逐步加速。这一表现与2025年高个位数下滑形成了明显反差。

在Dior,新任创意总监Jonathan Anderson上任后的首批产品已于1月2日陆续进入门店。

LVMH时装与皮具部门整体预计Q1增长约1%,其中Loro Piana以12%的增长成为主要支撑,而核心品牌Louis Vuitton则预计小幅下滑2%。

市场同样关注另外两个关键变量:Chanel与Gucci。

Chanel将在5月公布年度业绩,市场将重点观察其对新任创意总监Matthieu Blazy首个系列的早期反馈。多个市场门店外出现的排队现象,已在一定程度上释放了积极信号,但这种热度能否持续仍未可知。

而Gucci的重启仍处于早期阶段。新任艺术总监Demna的首批设计仅在第一季度有限发布,预计对销售贡献有限;完整的“Primavera”系列将于7月正式上市。其母公司Kering将于4月14日发布财报,并在4月16日的资本市场日公布新战略布局。

Gucci FW26.

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com