利好消息突袭,锂电池板块再度强势拉升

锂电池板块再度迎来强势表现!

A股开盘仅10分钟,维科技术便直线封死涨停板。整个锂电池概念板块集体爆发,西藏城投强势涨停,天华新能涨幅一度逼近10%,盛新锂能、中矿资源、西藏矿业、国城矿业等纷纷跟涨。行业龙头宁德时代盘中走势强劲,股价创下历史新高,最新报价429元/股,总市值接近2万亿元。

国际知名投行摩根士丹利(大摩)最新调研数据显示,锂市场预计将在2026年下半年正式进入供应短缺阶段。这并非简单的周期性波动,而是由供给端的“硬性约束”与储能需求爆发共同推动的结构性转变。

与此同时,市场上还流传着津巴布韦锂矿出口半年配额的相关消息。

锂矿领域传来重大消息

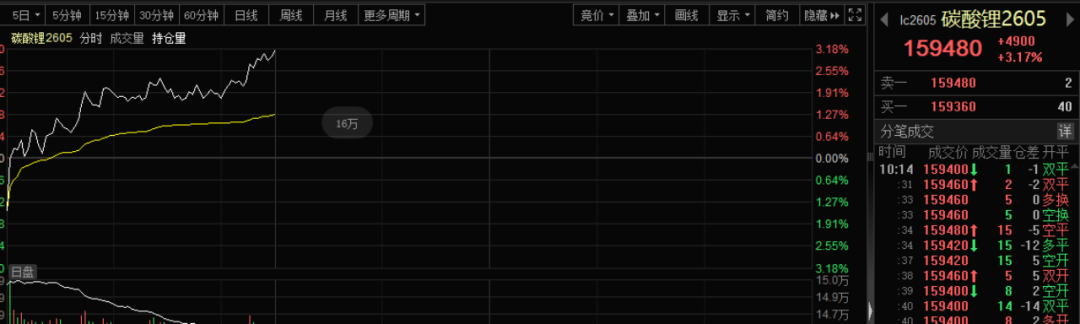

除了股票市场的活跃表现,今日早盘碳酸锂期货也再度展现强势,涨幅一度扩大至3%以上。

近期,关于锂资源的消息层出不穷。摩根士丹利将2026年的锂供应预期下调至约40万吨(年初预期约为50万吨)。受环境因素和地方政府相关政策影响,宜春枧下窝锂矿的重启时间推迟至2026年第四季度,2026年下半年可能还有七座锂云母矿面临停产。此外,津巴布韦的出口限制预计将对2026年的锂供应造成约2万至3万吨的影响。

与此同时,需求端的表现依旧强劲,尤其是来自储能系统的需求,预计全年需求将增加50万吨。这意味着2026年锂市场将出现约10万吨的供应缺口。尽管考虑到淡季因素,当前锂市场库存仍处于低位,库存不足10万吨,低于一个月的需求量。

摩根士丹利预计,在5月至8月的旺季期间,市场供应将进一步收紧,从9月开始出现供应短缺。总体来看,摩根士丹利预计2026年下半年锂价格将呈现上行趋势,当价格超过每吨25万元时,需求弹性将逐步显现。

摩根士丹利与行业专家的讨论结果显示,2026年至2027年锂市场的基本面将保持紧张状态。在传统的淡季3月和4月,锂价可能触底,并在2026年第四季度达到高点,最高可达每吨25万元。2027年,锂市场预计将出现约30万吨的增量供应,而需求将同比增长30%,其中电动汽车需求同比增长15%。与此同时,宜春市除枧下窝矿以外的其他锂矿可能在2026年下半年停产。一旦停产,恢复生产至少需要一年时间。这意味着明年的供需基本面将更加紧张。

另一方面,津巴布韦锂矿出口禁令有了新的进展。据期货日报报道,近日市场流传一则消息称,津巴布韦锂矿出口已有所松动,目前几家中资企业已经获得出口资格;具体配额应该很快就会公布。有企业表示,相关情况属实,各家企业获取的具体配额,仍有待进一步确认。锂精矿出口许可证文件由津巴布韦矿业与采矿发展部签发,由矿业发展首席总监L. Godza工程师签署,有效期为6个月(自2026年4月10日起)。

市场盈利的关键在于筹码结构

当前,整个市场仍处于较易受情绪影响的状态。美伊冲突的变化,时刻影响着投资者的心态,也对资产价格造成冲击。在这种背景下,筹码稳定显得尤为重要。

从近期的市场表现来看,筹码稳定的板块主要集中在光模块与锂电相关领域,而这两大板块也可能是业绩预期最好的板块。由此可见,在存量博弈的市场环境下,业绩表现和筹码稳定才是盈利的主要来源。

那么,后续整个市场将如何发展呢?分析人士认为,从短期走势来看,市场存在对中东局势变化脱敏的迹象。不过,市场也可能存在低估战争影响的风险,特别是输入型通胀带来的影响。

中信证券研报指出,美国经济并未如预期回归疫情前的低通胀、温和增长常态,反而陷入高债务、高利率、高通胀与增长放缓的四重困境。当前,全球供应链不再单纯追求成本洼地,而是围绕地缘政治信任圈和物理距离进行重构,呈现出明显的区域化与近岸化特征。

当前的投资主线应聚焦于中长期统筹安全与发展,以科技自立与制度创新增强抗风险韧性,并在服务业放宽准入、激发市场活力以提振全社会消费与供需平衡。应在半导体前道制程核心环节、工业底层数控与软件、新能源前沿迭代技术、AI底层算力基座系统,以及关乎国计民生的国家粮食主权与金融信息合规安全等纵深领域,重点关注那些切实构建起高深硬核技术壁垒的领军企业,其战略稀缺价值与长周期的自由现金流成长性,将在未来被市场长期且持续地赋予高确定性溢价。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com