或许该着眼数月后的市场趋势

本文来自微信公众号:培风客,作者:Odysseus

此前我曾提到,对于伊朗和美国的谈判走向,我确实无法预判,只能假设双方能达成共识,然后将目光投向短期内与谈判关联度较低的领域。过去一个月,我聆听了不少国内外关于地缘、宏观及商品市场的分析,几乎没人能准确把握这种短期波动的节奏。面对单日波动可达15%的行情,仅持有长期观点意义不大,短期波动足以让许多人被市场淘汰。

不过,无论幸运与否,这并非我首次遭遇这种棘手状况。我并非石油领域的专家,所以不敢断言过往经验一定适用,但我认为这些经验值得探讨。

短期供应链扰动会引发大幅价格波动,而扰动后的修复阶段,有时会催生更长期的价格趋势,这一阶段或许更易把握。

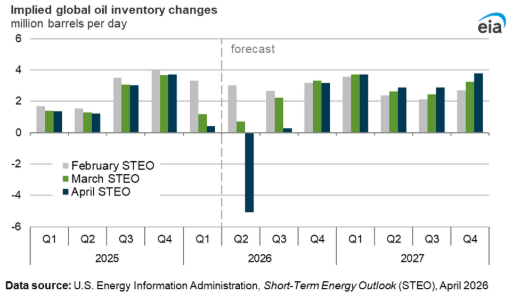

4月7日EIA的预测显示,即便供给恢复,库存增加的速率也与2025年下半年相近,这意味着短期库存下降难以完全弥补。这一观点有待商榷。

基于此假设,EIA预计2027年油价均值约为76美元,与当前远月合约的市场预期相符。

这张图让我颇有感触,因为去年7月关于铜库存变化的讨论中,大家也有类似想法:一旦铜关税取消,Comex的盈余库存会回流,库存将回归至此前的均值水平。但实际Comex库存走势如下:

箭头所指为关税预期落空的时间点。可见库存并未回到之前的水平,反而进一步攀升。

想必大家也很熟悉,商品在经历长期熊市后,有时会因短期供给扰动快速上涨,在短期上涨结束并回调后,可能开启更长期的牛市。近期最典型的例子或许是2025年的碳酸锂。我不禁思考,这是否能成为石油市场的参照。

当然,除了上述乐观情况,还有一种悲观可能:若库存消耗殆尽后供给仍未恢复,需求就会被迫下降,这便是需求冲击。届时就不只是滞胀风险,而是滞胀本身——供给冲击导致价格上涨、需求萎缩。但如前所述,我已不愿猜测事件的发生方式或概率,应对此类冲击比预测更为简单。

回顾去年7月的铜市场

当时美国铜关税的讨论沸沸扬扬。在上图所示20%以上跌幅出现的四天前,高盛还发布研报称铜关税将持续,这一预测后来被事实打脸,高盛也为此专门致歉。但对当日美国Comex的多头而言,这无疑是一场灾难,任何道歉都无济于事。

或许大家对此感受不深,我可以分享一下7月时的市场状况:

-Comex库存约20万吨,而历史均值为10万吨,且C-L价差持续存在并不断扩大。

-旺季已过。

-从产业界到投行,普遍认为关税会继续存在。下游企业虽在游说白宫取消关税,但多数观点认为,若美国要重建供应链,关税的存在与否可商榷,但大概率会保留。

所以当时若问我是否预料到7月底关税会突然取消,我完全想不到。

但事后看来,更意外的是,关税取消、短期供给扰动消失后,产业链的补库存并未停止。到年底,Comex库存进一步增加,甚至今年年初C-L价差仅为个位数时,库存已达60万吨。

结果是,2025年铜交易在关税取消、供给扰动结束后,反而出现了更大的机会。

有经验的朋友想必能看出,第二段行情比第一段简单得多。

而沪铜因未受此扰动影响,走势更为清晰。

回到当下,我虽对石油了解有限,但能感受到市场情绪:许多人对石油短期扰动的关注,就像去年夏天美国多数金属交易员都在讨论关税是15%、25%还是50%一样。

因此我不禁思考,是否可以假设,当石油短期扰动以某种方式结束后,后续的牛市行情反而更易把握。不过隔行如隔山,我确实不敢妄下定论。

但去年下半年与下游企业交流时,有两个观点值得借鉴:

-供给侧扰动后,供应链心态会迅速从“及时生产(Just in time)”转变为“以防万一(Just in case)”。

铜的下游需求增长点已从房地产、家电转向电网和数据中心。尽管占比不大,但改变了产业链的拿货思路。贸易商过去能估算房地产、家电行业可接受的价格区间,但面对年资本支出增长60%的行业,整个产业链都秉持“有订单就拿货,价格下跌就多拿”的心态,而供应链扰动进一步放大了这种心态。

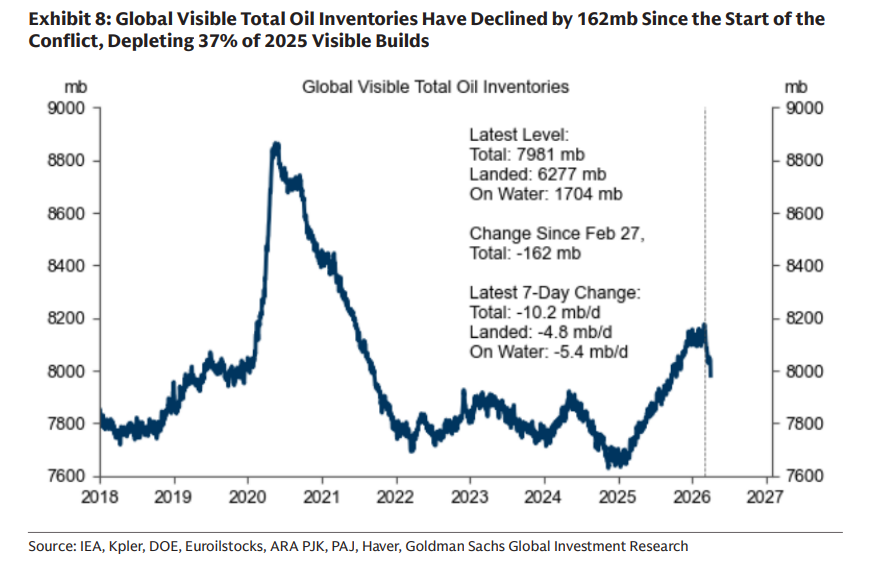

我最近在想,原油的战略石油储备(SPR)是否与当时铜的AI概念类似,是一种刚性、不太受价格影响的补库存需求,毕竟库存确实下降了不少。

-“以防万一”的心态其实成本不高,一旦形成便会持续。当时与不同朋友交流时,我有一种割裂感:金融市场上沪铜波动5000元或5%已是大事,但下游企业对5%的价格变化关注度反而较低,更关注产业趋势和供应链扰动是否持续。由于价格传导有迹可循,产业链反而看得更远。

回到石油问题,中东地缘格局已彻底改变。我虽不知伊朗和美国最终如何收场,但未来供给的不确定性大概率会上升。世界需要多少战略库存虽可讨论,但根据铜的经验,当市场经历供给冲击后,所需的安全库存会增加,即便冲击消失也是如此。

石油价格上涨会同时推高商品成本并抑制需求。对交易而言或许简单,分开操作即可,但对研究来说却很困难,难以判断走势的边界。一个简单的情景分析是:

即便短期冲击结束,市场开始计价冲突和平解决,油价也未必会持续走低。甚至今年下半年油价可能缓慢上行(若短期结束后出现大幅下跌),或至少高位震荡(若未出现大幅下跌)。无论哪种情况,对联储的降息计划都是麻烦。若我是鲍威尔,可能早已选择离开,很佩服他在这种情况下仍能坚持。而Kevin Walsh的许多原计划肯定也会被这一冲击打乱。美国经济本身就有压力,过去几年表现最好的金融和科技行业正明显受到AI冲击,我甚至觉得裁员可能才刚刚开始。Private Credit是否存在问题尚不清楚,我对债券市场基本一无所知,但看到华尔街、CDS和Private Credit同时出现在新闻标题中,难免感到不安。

宏观层面的支撑因素,如可能的降息、中美关系缓和、AI投资等,虽有可能出现,但需实际看到才能判断。我认为2026年宏观判断比商品判断更难,这与前几年有所不同。

因此公允的结论可能是:商品的方向比宏观更清晰。

此前提到的商品牛市已在发生。

一些此前被做空的品种也获得资金流入,并非只有黄金和铜表现良好。

由于目前仍处于供给冲击中,许多商品价格曲线仍是现货升水结构,部分商品股票可能尚未完全反映未来成本中枢上行的预期。

当然,从投资逻辑看,若不考虑流动性,远月期货和股票表达的逻辑类似。但我更倾向于股票,因为实在无法预判美伊谈判结果。若谈判破裂,油价短期冲高后因需求萎缩导致远月价格下跌,根据经验,此时股票会更具韧性。这是基于下行风险的选择,股票虽有风险,但会好很多。

前几天在一个播客节目中,有人问我今年伊朗事件后,是否会出现类似去年贸易战那样,股票最低点在4月出现的情况。当时我有很多矛盾的结论想分享,话到嘴边却难以表达。我的回答是:对股票需谨慎,但如果要谈下半年思路,我认为中国PPI回正、后续可能的补库存,以及商品整体指数的牛市仍在持续,可以寻找一些远月贴水、未反映后续补库存预期的品种,关注质地优良的公司。

简单来说,当前是供给冲击,未来经济走势要么向好,要么恶化:

-经济向好:供给冲击后需求恢复,锚定远月价格的商品股票,只要质地尚可,表现不会差。

-经济恶化:陷入萧条,但当前情况下必然会有救市措施。这些商品股票虽会受损,但后续肯定能回升,且过程中有很多操作空间。

这也是我不愿纠结短期谈判的原因。去年7月我也纠结过铜关税,但事后看,美国铜关税取消时,有色金属股票处于以下位置:

我不确定这是否可类比,毕竟金属和石油有诸多区别,但如开头所说,这是一个值得讨论的问题。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com