对标Anthropic,智谱的“中国版”之路仍需跨越鸿沟

4月7日,美国头部大模型企业Anthropic对外宣布,其年化收入(ARR)达到300亿美元,超过了OpenAI的250亿美元。

就在同一时期,国内的AI公司也将Anthropic视为了行业标尺。

过去常以“中国版OpenAI”为叙事方向的智谱,在2025年度业绩说明会上,突然转变方向,提出要对标Anthropic——这家凭借API“卖Token”悄然实现高增长的美国AI独角兽企业。

这一业务方向的转变,就隐藏在智谱上市后的首份财报之中。

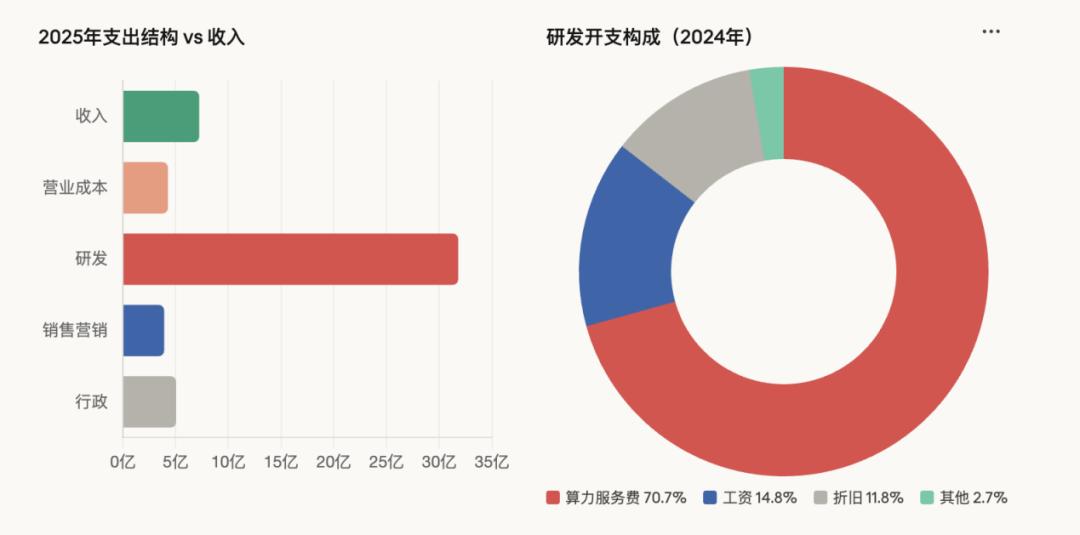

2025年,这家脱胎于清华实验室的“全球大模型第一股”,营收达到7.24亿元,同比大幅增长131.9%;然而净亏损却高达47亿元,同比扩大59.5%,经调整后的净亏损为31.8亿元,同比扩大29.1%。

即便面临如此巨大的亏损,智谱的股价却在一天内暴涨超三成,市值突破4000亿港元。

这种“亏损越多,股价涨得越猛”的魔幻现象再次表明,在AI大模型领域,市场的想象力至关重要。

但对标归对标,前景归前景,当下的智谱与Anthropic之间还有多大的差距呢?

转向“中国版Anthropic”的尝试

2025年以来,智谱的发展态势正逐步向上。

2025年7.2亿元的营收,相较于2024年的3.1亿元,实现了翻倍增长。其增长动力源于业务模式从“重”向“轻”的转变。

要理解这一变化,可以把智谱比作一家电力公司。

过去,智谱主要开展的是“卖发电机”的业务——也就是本地化部署,将AI大模型直接安装在政府、国企、金融机构等大客户的自有服务器上。

这种模式的利润并不低,2024年毛利率高达66%,且客户粘性较强。但问题也十分突出:这是一种“项目制”的业务模式,每承接一个大订单都需要专门派遣团队上门服务,交付周期长、人效比低,难以实现指数级增长。

从财报数据中就能看出其中的艰难。截至2025年末,智谱的应收款项约为3.39亿元人民币,占全年7.24亿元营收的近47%。同时,其销售及营销费用高达3.91亿元人民币,几乎是云端部署业务全年收入的两倍。

这显然不是一项“有吸引力”的业务,若想实现快速发展,必须寻找新的增长曲线。

如今,智谱正转型为AI时代的“卖电”企业——即云端API服务。客户无需自行购买“发电机”,直接使用平台上的“电力”即可,按照“用电量”(也就是Token消耗量)进行付费。

这种模式的标准化程度高,增长不依赖于人力扩张,而是取决于“用电”规模。相比“卖发电机”,“卖电”模式的想象空间要大得多。

这一点在财报中体现得十分明显。2025年,智谱的本地化部署业务占收入的73.7%,增速为102.3%;而云端部署收入虽仅为1.90亿元,但同比大幅增长了292.6%。

本地化部署仍是智谱当前的核心收入来源,但云端API才是未来的增长引擎。

不过,转型并非没有代价。

云端业务的毛利率虽然已从2024年的3.3%大幅提升至18.9%,但与本地化部署48.8%的毛利率相比,仍有较大差距。同时,由于客户要求提高、交付成本上升,本地化部署的毛利率也从之前的66%大幅下滑。智谱2025年的整体毛利率从56.3%骤降至41%,下降了15个百分点。

这是一种典型的结构性转型阵痛:为了实现转型,不得不暂时承受利润率的下滑。

但这些代价是可以弥补的,智谱展现出了更值得期待的发展潜力。

2024年下半年至2025年初,中国大模型市场陷入价格战——字节豆包的报价低至0.0008元/千tokens,智谱自身也曾将GLM-4-Plus降价90%。

2026年一季度,智谱率先打破了这一局面,其API服务价格上涨了83%,结果却吸引了更多客户,调用量大幅增长400%。

苏商银行特约研究员付一夫对此表示认可,他向AI蓝媒汇指出:“一方面,智谱在保持技术性能的同时,价格相较于国内外部分厂商更具竞争力,尤其在高Token消耗场景下提供了更经济的解决方案;另一方面,国内企业出于数据安全、本地化支持以及成本等因素的考虑,可能更倾向于选择国产替代产品。”

“模型的定价权由我们的技术实力以及长期趋势带来的领先地位所决定。”3月31日晚,智谱CEO张鹏在回应智谱模型连续涨价的考量时如此说道。

他认为,当模型足够强大时,API本身就是最佳的商业模式。

这条路径在海外已经得到验证,而这正是智谱所对标对象Anthropic的发展模式。

作为美国AI企业中API商业模式的典型代表,Anthropic的核心发展路径就是通过提供最强模型来实现价值变现。

目前,Anthropic服务的企业客户已超过30万家。过去三年,其年收入增长均超过10倍,根据最新披露的数据,Anthropic的年化收入(ARR)已达300亿美元,超过了OpenAI,“史上增长最快的企业软件公司”这一称号名副其实。

智谱希望在中国复制这一模式,但事情真的会如此简单吗?

与Anthropic之间的差距

“中国版Anthropic”确实是一个吸引人的故事,但故事的最终走向,目前还无法定论。

毕竟,从“龙虾”的火爆一时,到后来受到质疑,甚至被Anthropic封禁,这表明AI行业仍处于不断调整和探索的阶段。

智谱虽然在加快调整业务方向,不断提升技术能力,但“智能上界”这最后一公里才是真正的关键差异所在。

这是智谱正在推崇的概念,其提出了一个公式:AGI商业价值=智能上界×Token消耗规模。这与MiniMax提出的“智能密度×Token吞吐量”或许有着相似的逻辑。

本质上,它们都不想仅仅做一家只卖API的公司,而是要向上延伸,重新构建系统、定义标准,打造以Token消耗量为驱动的AI时代商业模式。

在2025年的财报中,智谱验证了两条发展路径:云端API业务增长势头迅猛,ARR体现了规模效应;客户愿意为更高的“智能上界”付费,验证了智谱的定价权。

然而,这是否就意味着能够打通“模型能力-API调用-收入增长-反哺研发”的商业模式呢?

逻辑看似顺畅,但现实却很残酷。

调用量的增长虽然会带来收入的增加,但并不会帮助降低成本,反而增长越快,成本压力就越大。

4月4日,Anthropic宣布,Claude的订阅额度不再支持OpenClaw等第三方工具使用。

有用户表示,Openclaw是Token的“无底洞”,订阅制的Token根本无法支撑:“任务开始后,每次只能调用一个工具等待反馈,然后再调用下一个,一个任务完成下来,几十上百万Token就消耗掉了。”与此同时,小米的罗福莉也发文提醒业内关注Agent算力分配与定价逻辑。

而且,要维持大模型的高水准,研发投入必然会长期处于高位。

2025年,智谱的研发开支达到31.8亿元,同比增长44.9%。这意味着,公司每赚取1元钱,就要在研发上投入4.4元。这也是导致智谱全年亏损47.18亿元,同比扩大59.5%的主要原因。

在付一夫看来:“智谱目前受益于高Token消耗场景(如长文本处理、多轮对话等)的需求增长。要保持这种红利的可持续性,还需要持续优化模型效率以降低成本,并且开拓更多高附加值场景,如垂直行业定制、多模态应用等。”

而在投入与产出方面,智谱与Anthropic的差距犹如鸿沟。

Anthropic是当前AI行业中增长最为惊人的案例。在一年多的时间里,其ARR从10亿美元飙升至300亿美元。其中,80%的收入来自企业用户,这得益于美国成熟的付费习惯环境,美国企业每年在软件预算上的支出高达数千亿美元。

而智谱的MaaS业务ARR约为2.5亿美元,即便这是在过去12个月增长60倍的情况下取得的成绩,与Anthropic相比仍处于完全不同的量级。

智谱要让“中国版Anthropic”的故事成为现实,继续践行AGI价值公式,就必须持续提升智能上界,才能扩大Token消耗规模,并保持自身的定价权。

此外,浙大城市学院文化创意研究所秘书长林先平向AI蓝媒汇表示:“Anthropic在模型安全、对齐研究等领域处于领先地位,而智谱需要加强技术攻关和国际化布局。”

与拥有重资产自主算力布局的互联网大厂相比,智谱还需要在技术与应用层面保持壁垒,维持在模型层的强大竞争力,才能吸引客户长期付费。

最近,在被称为“软件工程能力试金石”的SWE-bench Pro基准测试中,智谱的开源模型GLM-5.1刷新了全球最佳成绩,直接超越了Claude Opus 4.6、GPT-5.4等一众头部模型,获得全球第一。

但在大模型领域的金字塔顶端,向来是“各领风骚三五月”,目前世界上已经没有一个被公认、能长时间占据“最强大模型”位置的产品了。

在这个群雄逐鹿的时代,智谱能否讲好自己的故事,市场都将拭目以待。

本文来自微信公众号“AI蓝媒汇”,作者:封华,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com