一季度日赚1.1亿!“券商一哥”业绩亮眼却估值低迷,5位员工拿千万年薪

来源丨深蓝财经

撰文丨王鑫

4月10日,A股迎来普涨行情,“券商一哥”中信证券股价强势上扬,A股一度冲击涨停板,H股盘中涨幅超12%,凭借一己之力带动券商板块掀起久违的上涨热潮,中信证券也因此登上股票社区热度榜首。

这份超预期的业绩,充分展现了“牛市旗手”的强劲爆发力。不过从长期走势来看,其股价已回调一年半之久。

1

单季净利突破百亿

股价大涨并非偶然,背后是扎实的业绩支撑。

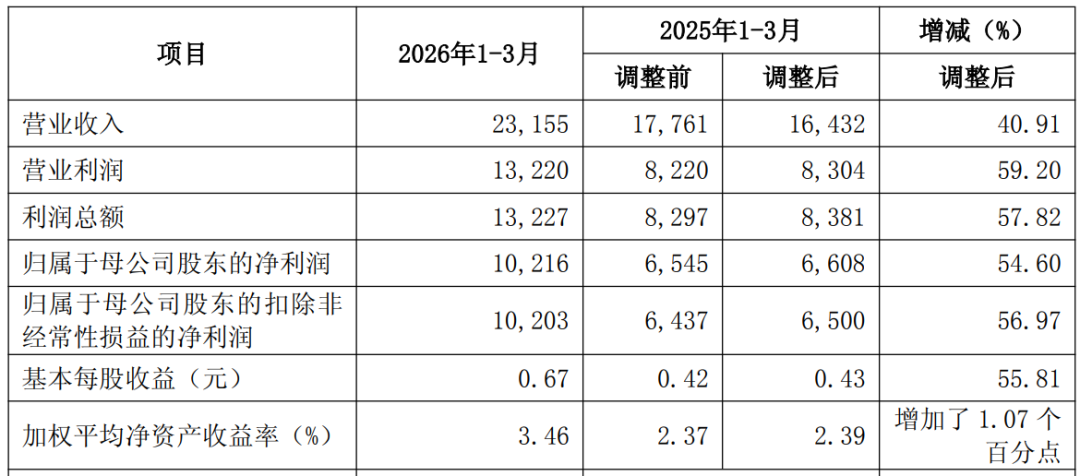

前一晚,中信证券发布一季度业绩快报:营收达231.55亿元,同比增长40.91%;归母净利润102.16亿元,同比增长54.6%。单季度利润突破百亿,创下历史新高,折算下来每日盈利1.1亿元。要知道去年一季度净利润已实现32%的增长,在高基数基础上仍能实现大幅提升,实力确实不容小觑。

值得注意的是,今年2、3月股市受外围因素影响处于震荡阶段,中信证券为何能交出如此亮眼的业绩?

或许是以下三大业务引擎同时发力的结果。

经纪业务尽享“天量成交”红利。一季度A股日均股基交易额达3.14万亿元,同比激增77%;一季度新增开户数超1200万户,同比增长61%。截至2025年末,中信证券存续客户超1700万,托管资产规模超15万亿元,仅佣金收入就十分可观。

投行业务全面复苏。行业数据显示,一季度A股IPO发行30家,募资259亿元,同比增长57%。中信证券在发行数量和规模上均处于行业领先地位,IPO募资38亿元,同比增长200%;再融资710亿元,同比增长99%。港股市场表现更为强劲,40家企业完成IPO,募资约1100亿港元,同比增长近5倍,中信香港及中信里昂合计IPO募资100亿港元,同比增长242%。

国际化业务成为新增长极。2025年,境外子公司中信证券国际营收33.41亿美元,同比增长48%,净利润11.31亿美元,同比增长73%。2025年,中信证券境外营收占比达20.73%,仅次于中金公司,处于行业第一梯队。

2

股价回调一年半

业绩表现亮眼,股价也随之上涨,但拉长时间线看,情况却有些尴尬。

自2024年10月高点以来,中信证券股价持续走弱。截至4月9日,其市盈率(TTM)仅约10.6倍,市净率约1.27倍。在近10年估值区间中,仅高于约6.2%的历史数据,处于历史极低水平。

一季度业绩发布后,有投资者在社区直言:“市盈率不到9倍了,市场完全是按熊市标准来估值。”

盈利越多,估值越低,这一现象背后的原因并不复杂。

第一,券商属于强周期行业。当前成交额维持高位,但一旦行情转弱,经纪、信用、自营三大核心业务随时可能面临下滑风险。市场关注的不仅是当前的盈利情况,更担心未来的持续盈利能力。

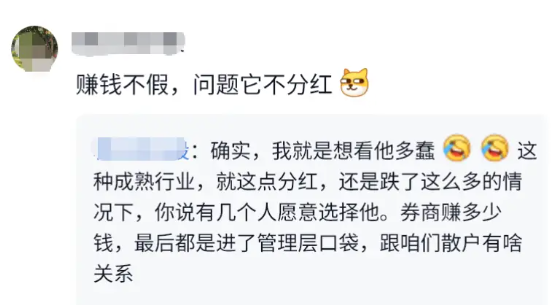

第二,股东回报相对较低。有投资者尖锐地指出:“赚钱是事实,但问题在于不分红。券商赚的钱最后都进了管理层口袋,和散户没什么关系。”

不过,这种说法对中信证券而言有些委屈。数据显示,中信证券已连续23年分红,2025年分红超百亿,占净利润的三成以上,当前股息率约2.7%,并非“铁公鸡”。

那为何投资者仍觉得回报低?主要是受银行和保险行业的对比影响。同为金融板块,银行和保险估值更低、分红稳定,股息率往往达到4%、5%甚至更高。相比之下,券商的回报水平就显得不够有吸引力。

第三,筹码结构不佳。机构配置意愿低迷,筹码分散在散户手中。更关键的是,不少人认为监管层将券商视为市场“稳定器”,指数涨快时会压盘,市场下跌时则需要护盘。这种“工具股”的定位,让其发展陷入进退两难的境地。

业绩与估值的背离,成为中信证券难以突破的瓶颈。

3

人均薪酬行业第一

业绩向好,员工率先受益。

根据2025年年报计算,中信证券人均薪酬回升至81.28万元,连续四年位居行业第一,是唯一突破80万元大关的券商。

2025年,中信证券合计支付职工薪酬217.85亿元,而全年归母净利润约310亿元,员工薪酬相当于股东回报的七成以上。

此外,根据中信证券港股年报,有5名境外员工(非董监高)薪酬总额超6500万港元,最高年薪在1501万至1900万元之间,这五名员工均为境外子机构聘请的本地化员工。

这类高薪员工多为前台业务部门的核心MD(董事总经理),薪酬与重大项目收入挂钩,具有“数年一遇”的脉冲式特征。

与此同时,管理层薪酬总额为2598.73万元,同比下降9.63%。在高管限薪的大趋势下,去年近八成券商管理层薪酬同比下滑,中信证券高管也未能例外。

盘古智库高级研究员江瀚认为,这反映出激励机制正从“高管主导型”向“全员业务驱动型”转变。

4

去年“罚单王”

中信证券稳坐券商老大位置,合规方面却存在漏洞。

统计显示,2025年中信证券及其分支机构共收到14张罚单,数量居行业首位。

数据来源:金融投资网

其中一张IT人员“老鼠仓”罚单尤为引人注目。时任中信证券信息技术中心高级经理的李海鹏,利用职务权限获取某知名私募基金交易持仓等未公开信息,并控制妻子及妻子姊妹的账户进行趋同交易。最终,李海鹏被监管部门“没一罚一”,合计罚没超426万元。

此外,2026年3月,香港证监会与廉政公署联合行动,调查中信证券香港子公司涉及的内幕交易及贪污案。

调查显示,券商高管涉嫌收受逾400万港元贿赂,提前泄露多家港股上市公司的配股机密信息,帮助对冲基金做空获利约3.15亿港元。中信证券确认一名员工曾被廉署问话,部分文件被带走。

事件曝光后,部分外资机构出于合规考虑,暂时中止了与中信证券的交易合作。

理财端也出现问题。因管理的1.2亿元理财产品逾期,中信证券被客户富安娜起诉。2025年底一审判决,中信证券需赔偿富安娜本金损失约2928.63万元。

5

结语

如果说合规问题还能用“家大业大”来解释,那么研报“反向指标”的调侃,则让市场议论多年。

2021年牛市高点时,中信证券给出贵州茅台3000元的目标价,此后还相继看涨腾讯控股至820元、宁德时代至754元、比亚迪至481元。

截至目前,只有宁德时代的后复权价超过了当初的目标价。

2025年7月,中信证券发布研报称“水牛行情最多还剩2个月”,再次引发市场关于“反指魔咒”的讨论。

“中信反买,别墅靠海”,中信研报似乎自带“反向预测”体质。

业绩亮眼与合规漏洞、研报质量问题并存,这大概是中信证券近年来最真实的写照。建设一流投行的道路,依然任重道远。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com