亚洲工厂停工潮来袭:纺织与包装业受冲击最甚

近几周,行业人士持续分析海湾能源冲击的连锁效应:危机从中东向外辐射,首当其冲的是亚洲地区,能源产品供应紧张可能引发全球经济波动。如今,能源供应趋紧的影响已在亚洲工厂中显现,形势令人担忧。

高盛分析师Georgina Fraser带领的团队周一向客户发出警示,亚洲石化行业的冲击正不断加剧,纺织和包装工厂成为首批受重创的下游企业。

Fraser在报告中强调:“供应冲击的传播速度和影响范围都超出了我们的预期。”

她表示,供应冲击已从能源价格上涨蔓延至企业减产、利润压缩以及需求提前萎缩,同时补充道:“相关信号正快速显现,纺织和包装行业是首批受影响的下游领域。”

上周,关键塑料原料的供应链中断问题开始凸显,多家单乙二醇(MEG)和精对苯二甲酸(PTA)生产商宣布进入不可抗力状态。这些原料是塑料生产的核心,而塑料又是现代经济的关键材料。

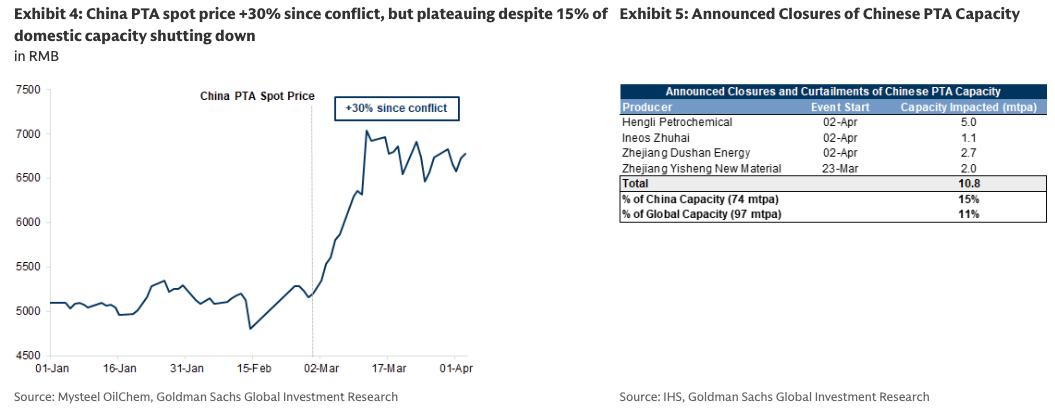

Fraser指出,自美伊冲突爆发后,PTA现货价格已飙升超30%。

中国的PTA供应链约占全球产能的四分之三。受停产和减产影响,中国约15%的PTA产能(占全球总产能的11%)已受到波及。

需要说明的是,MEG和PTA是生产聚对苯二甲酸乙二醇酯(PET)与涤纶纤维的两大主要原料。这些石化产品对日常消费品生产至关重要,涵盖塑料瓶、食品包装、服装、家居用品及各类消费品和工业品,为各国生活提供了便利。

Fraser还关注到印度的情况,她指出该国已出现石化供应冲击的初步迹象:在印度主要合成纺织中心苏拉特,由于塑料成本飙升与需求疲软的双重压力,生产商已将生产调整为单班12小时制,产量因此减半。

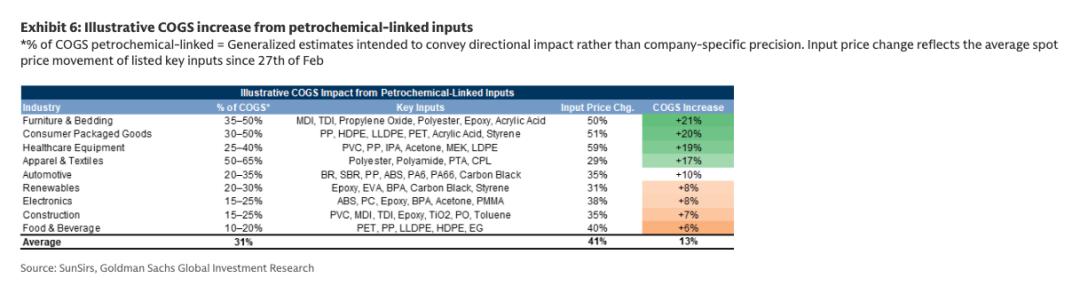

她提到,在服装和纺织品行业,石化相关投入占销售成本的50%至65%,近期原材料现货价格的波动将导致销售成本面临17%的冲击,这足以让效率较低的工厂停产。

包装行业同样面临风险。尽管非必需品需求低于服装,但PTA及相关石化产品的价格压力持续高企,可能波及食品、饮料及消费品包装领域,进而增加通胀传导的可能性。

这一情况让人联想到摩根大通大宗商品专家上月关于能源冲击“多米诺骨牌”效应的预测:亚洲首当其冲(目前已发生),随后是非洲和欧洲,最后影响美国。

“即便未来冲突结束,也无法彻底消除已开始的供应链中断,”Fraser警示道。

本文来自微信公众号“新消费日报”,作者:潇湘,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com