六大行存量个人房贷余额去年减少超7000亿元,提前还贷是否仍有必要?

提前还房贷的热潮是否已退去?

2022年下半年起,国内个人住房贷款借款人提前还贷的节奏加快,一度形成“提前还款潮”。

但如今,凌晨抢号、排队数月的现象已不多见。提前还贷的热度是否还在延续?《每日经济新闻》记者梳理数据发现,国有六大行的存量个人房贷总额约为24.48万亿元,较上一年减少了约0.71万亿元。

“现在提前还房贷的情况肯定存在,但和前几年相比,已不能称之为‘潮’了。”博通咨询首席分析师王蓬博指出,按揭贷款余额下降是居民提前还贷与去年购房意愿低迷共同作用的结果。

值得关注的是,今年一季度楼市出现“小阳春”。对此,资深金融政策专家周毅钦认为,这并非短期的超跌反弹,而是随着市场利率逐步下调和购房政策不断放松,市场信心正在稳步修复,且该趋势有望在二季度持续。

2025年个人房贷余额下滑

记者整理数据后发现,银行个人住房贷款余额仍在下降。

2024年,作为房贷发放主力的国有六大行,个人住房贷款减少了0.62万亿元;2025年全年净减少0.71万亿元,降幅较2024年有所扩大。

值得注意的是,2025年上半年国有六大行合计减少额为1078亿元,较2024年上半年的3255亿元明显减少,但2025年下半年减少额大幅增至约6022亿元,使得去年个人房贷整体缩水幅度进一步扩大。

随着个人房贷余额持续缩减,目前国有六大行的个人住房贷款余额均已告别“6万亿元时代”。

从全国层面来看,个人住房贷款余额同样呈下行趋势。央行数据显示,2025年年末全国个人住房贷款余额为37.01万亿元,同比下降1.8%,这意味着部分银行的个人房贷余额甚至有所上升,银行个人房贷已进入精细化竞争阶段。

业内人士认为,存量房贷余额的下降,实则是两种力量的博弈:一是提前还贷“抽走”的资金量,二是新发放房贷“补进”的资金量。

“现在提前还房贷的情况肯定存在,但和前几年相比,已不能称之为‘潮’了。”王蓬博表示,提前还贷与去年居民购房意愿不高这两个因素,共同导致了银行个人房贷余额的减少。

北京财富管理行业协会特约研究员杨海平指出,房地产目前仍处于调整期,虽然有不少刚需客群,但观望客群也很多,总体而言按揭贷款增长乏力。

一季度楼市迎来“小阳春”

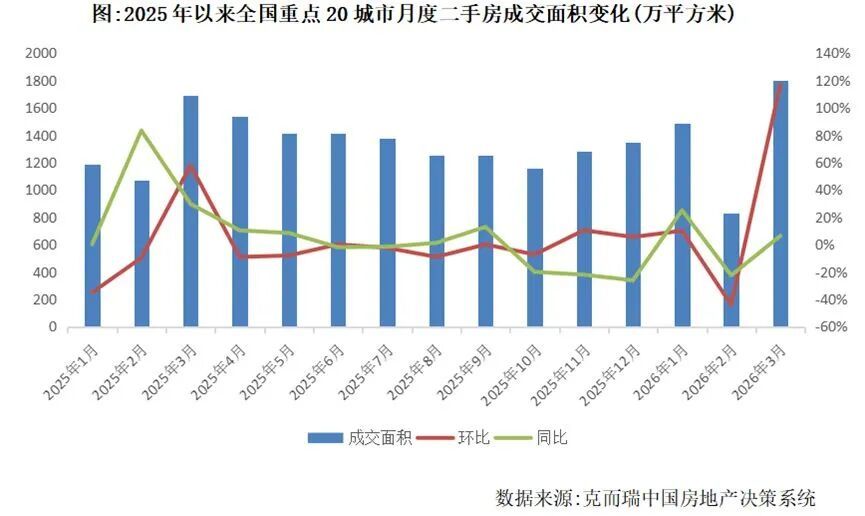

今年一季度,内地二手房产交易迎来“小阳春”。克而瑞报告显示,3月重点20城二手房成交面积约1797万平方米,环比增长117%,同比也增长6%;一季度累计成交面积约4108万平方米,同比增长4%。

在这波“小阳春”行情中,北京、上海等一线城市扮演了“领头羊”的角色。

“2026年一季度楼市的‘小阳春’,主要由一线城市的二手房市场推动复苏,目前正处于温和修复阶段,其回暖态势可能具有一定的延续性。”周毅钦对记者表示,随着“小阳春”行情的到来,这对商业银行个人住房贷款余额的积极影响也会逐步显现。

“虽然尚未实现全面反转,但我认为这不是短期的超跌反弹,而是随着市场利率逐步下调和购房政策不断放松,市场信心正在稳步修复,有望在二季度持续。”周毅钦指出,二手房成交活跃将直接带动房贷申请量提升,逐步减缓余额下降幅度,后续有望对房贷余额形成积极支撑,整体楼市正朝着“量升价稳”的方向发展。

上海易居房地产研究院副院长严跃进对记者表示,“小阳春”更多体现在重点城市的二手房交易上,目前仍处于全国楼市复苏的初级阶段,二季度市场交易进一步向好,对贷款市场也有积极的支撑作用。“不过,有些客户选择公积金贷款,这部分不会统计到商业银行贷款数据中,也会对商业贷款余额产生影响。”

部分银行称按揭贷款进件量已明显上升

关于今年个人房贷的情况,记者注意到,多家银行管理层在业绩发布会上也发表了看法。其中,交通银行对个人房贷业务的判断较为乐观。

在2025年度业绩发布会上,交通银行副行长周万阜介绍,进入2026年3月以来,该行按揭贷款的进件量明显上升。“这应该是房地产市场企稳的一个信号。”周万阜表示,如果这一趋势持续,2026年房贷业务将逐步实现正增长,并带动交通银行整个零售贷款达成预期的增长目标。

工商银行副行长王景武则回应了个贷不良率问题。王景武称,该行个人贷款资产质量长期保持优良,近两年受经济转型、房地产市场调整、阶段性供需失衡等因素影响,不良率短期有所上升,与行业整体趋势一致。

“我国经济基础稳固、韧性强劲、潜能巨大,长期向好的支撑条件和基本趋势没有改变,未来个人贷款风险可控。”王景武判断,随着一揽子政策加快落地以及政策红利持续释放,个人信贷市场基础将逐步改善,个人贷款资产质量也将回归合理水平。

尽管国家在房地产领域不断出台政策,且楼市呈现回暖迹象,但杨海平对记者表示,按揭贷款在银行资产配置中的比例可能会呈下降趋势。

从目前数据来看,记者注意到,大行的个人消费贷款、个人经营性贷款实现了大幅增长。其中,工商银行个人消费贷款增加778.19亿元,增长18.5%,个人经营性贷款增加2522.38亿元,增长15.0%;中国银行境内个人消费贷款增长幅度达28%。

提前还房贷是否划算?

此前住房贷款“提前还款潮”的主要动因在于借款人:一方面是经济波动的影响,另一方面是我国金融市场波动加剧,股票、基金等价格大幅下行,普通居民投资收益明显下降,风险偏好趋于保守。此外,部分存量住房贷款利率偏高,一些借款人的存量房贷利率超过5%,多种因素推动下,借款人将原本用于投资的部分资金用于提前还款。

不过,随着存量房贷利率下调,个人住房贷款利率成本也在逐渐下降。根据央行数据,今年2月份,个人住房新发放贷款加权平均利率约为3.1%,较上年同期低约10个基点,贷款利率保持在低位。

在利率处于低位的情况下,个人提前还款还划算吗?

“划不划算,需要看消费者当前的投资或储蓄回报水平,与调降后的房贷利率之间的差值有多大。”王蓬博表示。如果投资收益率高于贷款利率,可考虑将更多资金用于投资;反之,则可以考虑部分或全部偿还贷款。此外,还需要为日常生活支出以及未来养老、医疗等预留足够资金。

另外,从还款方式来看,一般来说,等额本金还款方式前期偿还的本金多、利息少,相对而言提前还款会更划算一些;等额本息还款方式前期偿还的利息多、本金少,如果还款已过一半,也可以不考虑提前还款。

(免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com