一月股价翻倍!创新药“妖股”万邦德的转型之路与行业信号

本文来自微信公众号:格隆汇APP,作者:远禾,原文标题:《1月翻倍!又有创新药妖股诞生》

3月,医药生物板块走出先抑后扬的行情。月初受地缘冲突影响,市场整体下跌;月末医药板块强势反弹,创新药板块表现尤为亮眼。

创新药板块中,荣昌生物、信立泰、三生国健、万邦德等8只个股连创新高,其中万邦德股价一个月内实现翻倍。

3月创新药“妖股”频现,释放了哪些信号?

01

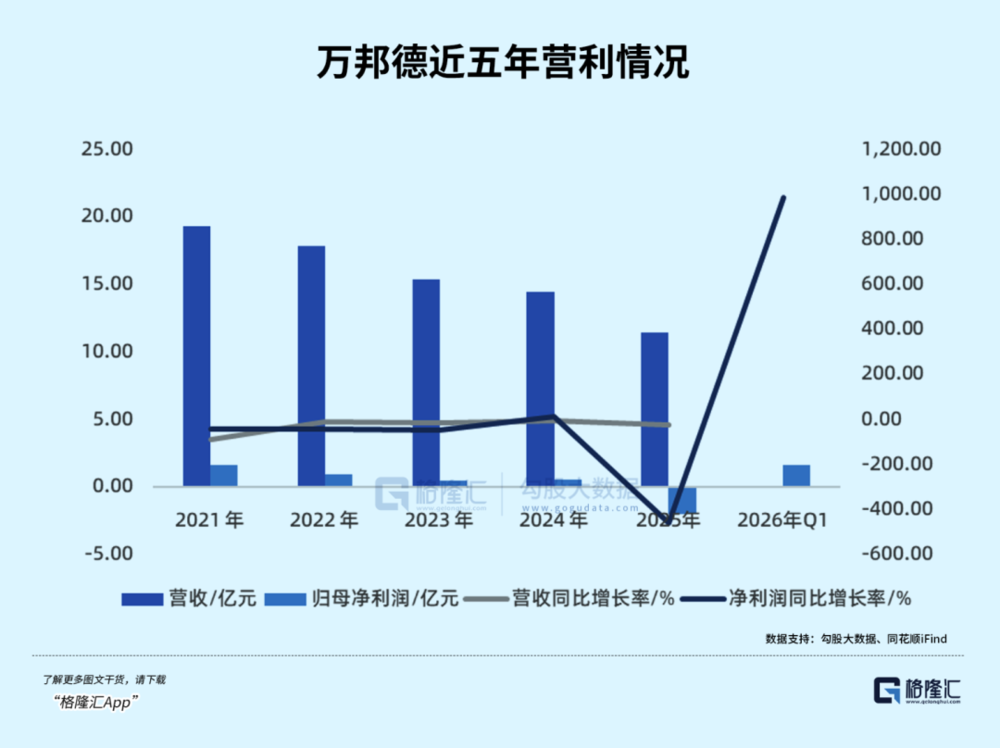

万邦德最受关注的是2025年全年巨亏与2026年一季度业绩暴增的巨大反差。

3月6日,万邦德发布2025年全年业绩快报和2026年第一季度业绩预报。2025年公司营业总收入11.45亿元,同比下降20.69%;归母净利润亏损1.99亿元,同比下滑458.54%,扣非净利润同比下滑超1600%。业绩下滑主因是集采政策导致产品价格下降、第十批集采部分产品未中标,以及创新药转型中研发投入加大。

2026年一季度,公司预计归母净利润1.65亿元,同比大增985.40%,接近2025年全年亏损额,远超过去5年全年利润。公司称转型初见成效,业务拓展带来新增长点。

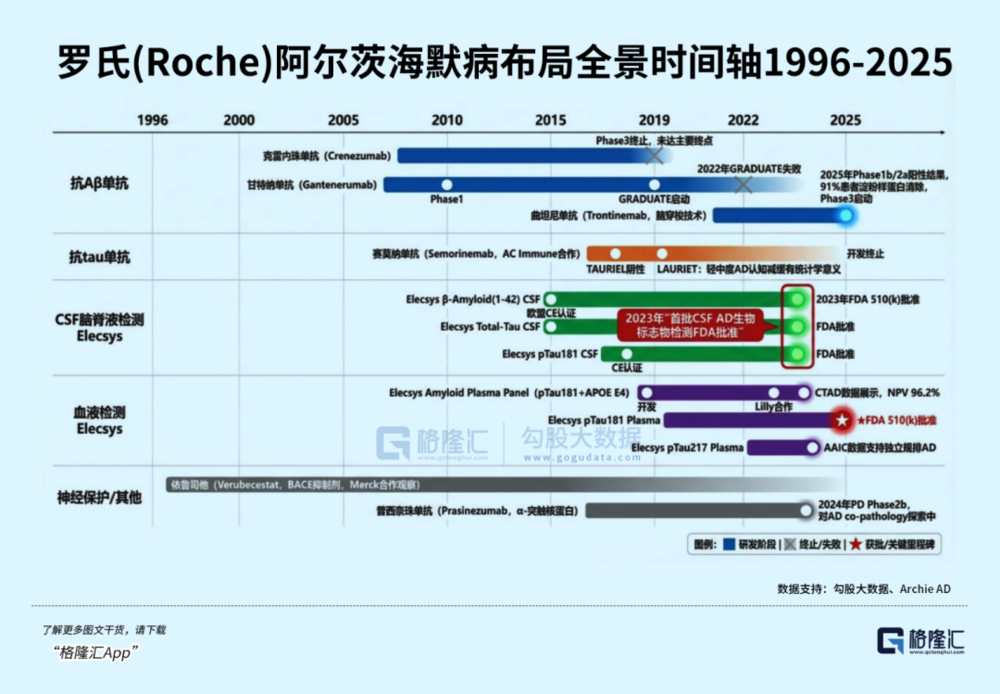

股价上涨源于1月公告:全资子公司阿尔茨海默病项目入选国家科技重大专项,承担石杉碱甲控释片的产业化制备和临床研究。该药正开展国内最大规模关键注册Ⅱ/Ⅲ期临床,全球口服老年痴呆药市场仍空白,若成功有望独占市场。

叠加入选国家重大专项,该药有望加速成为一线用药。东吴证券测算,按年化费用1万元,国内潜在销售峰值或达130亿元,海外市场空间更广阔。

此外,万邦德手握5项FDA孤儿药认定,覆盖渐冻症等罕见病领域,今年多个项目有望推进至美国三期。其中WP205(渐冻症)临床数据突出,若获FDA批准,对外授权潜力大。

2024年年报显示,万邦德过往业务以医疗器械、化学原料药及制剂、中药为主,核心产品多为仿制药。石杉碱甲虽为首创成分,但因未改分子结构,被列为原研首仿/独家仿制药。其创新药研发近半围绕石杉碱甲展开,如控释片、注射液等,虽降低研发风险,但也局限了研发范围。

从业绩断层看,万邦德或跨越早期研发风险,利润结构有所转变,但全年亏损与单季度暴增缺乏平滑过渡,利润可持续性待验证,一季度利润中创新药业务贡献与非经常性收益占比尚不明确,未来仍需观察。

02

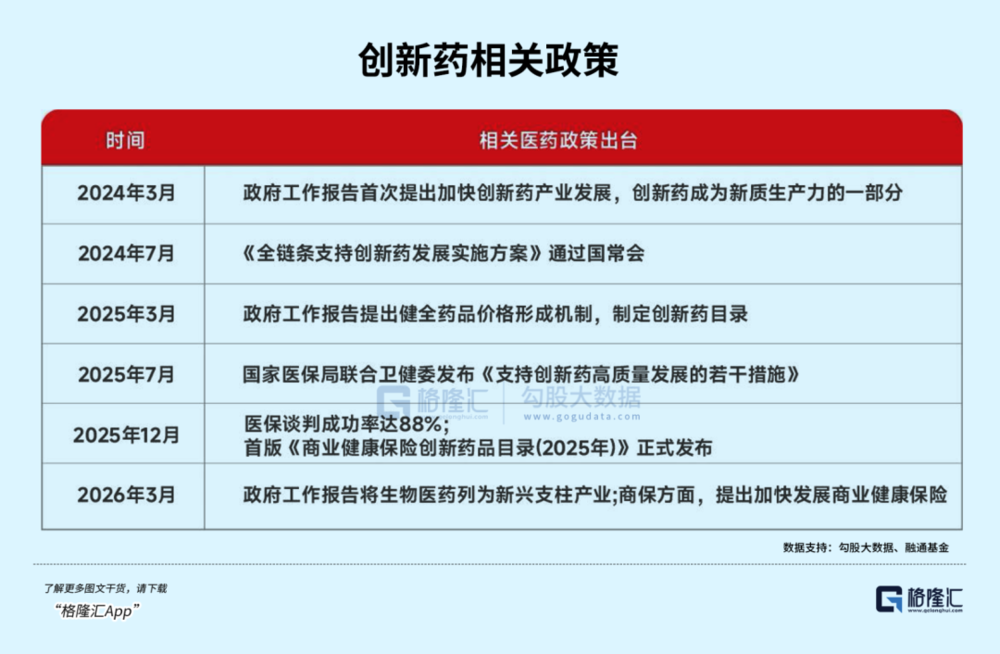

近期创新药板块利好不断。2026年政府工作报告首次将生物医药纳入新兴支柱产业,与集成电路、航空航天并列,创新药作为核心高附加值环节受益明显。

政策上,仿制药与创新药支持力度差异显著:仿制药需通过一致性评价才能参与集采,第十一批集采平均降幅达50%,部分超90%,挤压企业利润;创新药则有审评审批加速通道、医保快速谈判、提升临床覆盖率等政策支持。

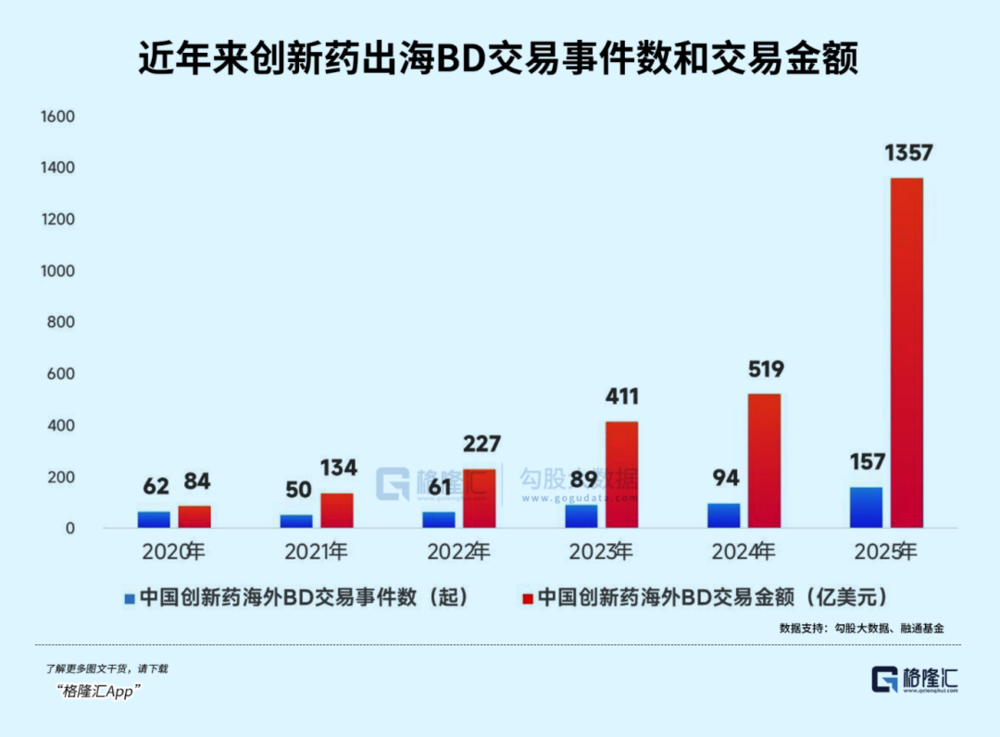

在此趋势下,仿制药企纷纷转向创新药,出海交易爆发。2026年前三月创新药对外授权交易总额超600亿美元,接近2025年全年一半;2025年全年交易总额1356.55亿美元,同比增250%,占全球49%,超越美国成第一大市场。

不过,创新药研发不确定性仍存。德勤数据显示,全球大型药企研发回报率从2010年10.1%降至2022年1.2%。新药开发平均成本达22.84亿美元,需10-15年,AD、肿瘤等领域甚至15-20年,如百济神州累计研发770亿元,连续亏损8年才盈利。

研发失败率高,美国药品研究与制造商协会数据显示,临床试验到获批失败率约90%,整体成功率不足10%,神经类药物更低,不到5%。阿尔茨海默病领域失败率尤高,全球巨头多次碰壁。万邦德的石杉碱甲控释片虽有临床前数据,但动物到人体的转化、临床终点达成等仍存变数。

万邦德创新药转型尚处初期,石杉碱甲系列药品多在临床初期,未来需持续投入并面对风险。但一旦成功,将享受独家品种、专利保护等优势,类似百济神州泽布替尼成为“十亿美元分子”的可能性存在,当前或处于管线价值兑现前夜。

03

结语

单季度业绩回暖不能保证长期增长。万邦德在研发体量、管线深度、全球商业化能力上与头部企业有差距,未来命运绑定创新药转型成败。

传统仿制药受集采冲击难以为继,创新药是唯一突围方向,但高成本、长周期、低成功率及全球竞争让这条路充满挑战。投资创新药企仍有高风险,万邦德等转型药企能否成功,需时间和数据验证。(全文完)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com