房价止跌背后的关键因素浮现

1

3月全国重点城市楼市数据已公布,市场呈现出胶着态势。若用一个词描述小阳春首月行情,那便是“纠结”。无论是新房还是二手房市场,都展现出复杂的面貌,难以用单一词汇概括其好坏与热度。不妨通过具体数据来理解这种复杂背后的含义。

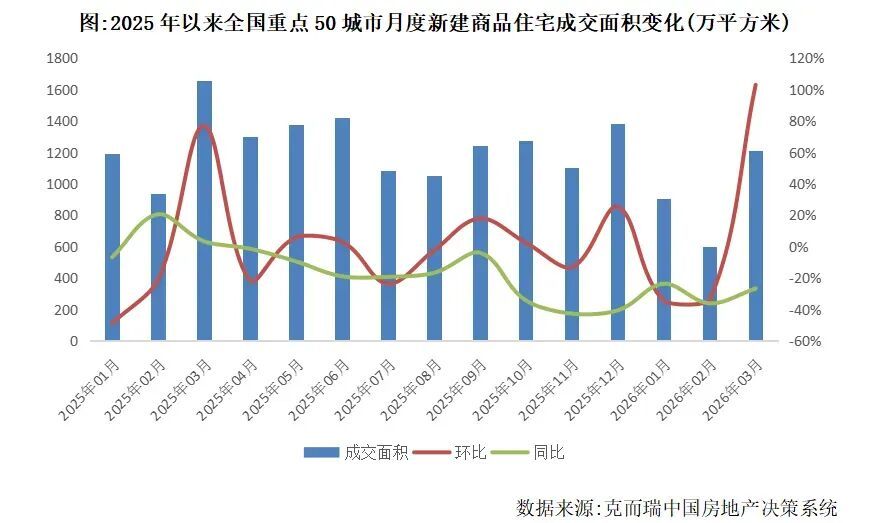

先看新房市场。据克而瑞数据,3月全国重点50城新建商品住宅供应面积为488万方,一季度累计供应1487万方,同比去年减少42%,供应近乎减半。新房成交方面,3月50城成交面积约1214万方,一季度累计成交2720万方,同比减少28%,虽仍低于去年,但降幅有所收窄。

分城市线级来看,一线城市和三线城市的成交复苏走在前列。3月四大一线城市成交184万方,同比降幅收窄至21%;三四线城市成交337万方,同比降幅收窄至9%。而22个二线城市表现不佳,成交面积693万方,同比降幅达34%。值得注意的是,新房成交面积远大于供应面积,一季度成交面积是供应面积的2倍多,且成交降幅明显低于供应降幅,一线和三四线城市的新房市场已显复苏曙光。

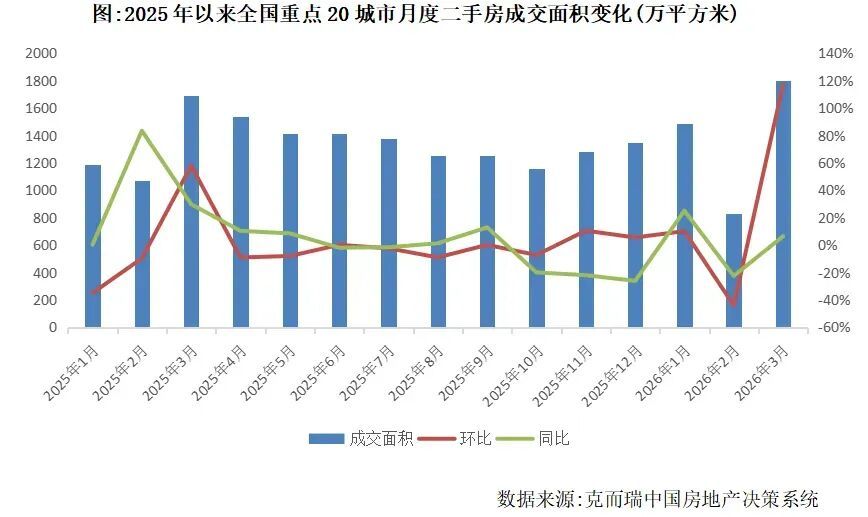

再看二手房市场,其表现优于去年。3月重点20城二手房成交面积约1797万方,环比增长117%,同比增长6%;一季度累计成交4108万方,同比增长4%。

其中成都表现突出,3月二手房成交261万方,居全国首位,同比增加21%;上海、武汉、北京、天津、合肥等城市的成交面积也突破100万方。即便在楼市下行背景下,二手房成交量仍高于2025年,尤其是今年3月,在无重大救市政策的情况下,仅靠市场自然力量,成交量仍超过去年同期,这无疑是积极信号。

2

今年楼市的表现,与经济基本面密切相关。影响楼市量价的因素包括政策、经济增长、物价、人口及城镇化等,不同时期各因素的权重不同。城镇化和人口属长期变量,2015年前城镇化影响更大,之后人口因素占主导,但长期变量影响的是长期趋势,决定楼市拐点的主要是中短期变量。

中短期变量中的楼市政策,在2023-2024年救市高峰期对市场影响直接,但去年以来,政策效应减弱,经济增长和物价成为主要牵引因素。今年年初,这两个因素出现明显转变:1-2月经济开局良好,出口强劲,经济动能转换,房地产对经济的拖累从2025年的2个百分点收窄至1.5个百分点(高盛预估);制造业方面,1-2月规模以上工业企业利润同比增长15.2%,创2022年以来最大增幅,表明制造业盈利能力迎来拐点,正从价格竞争转向创新驱动的质量竞争。

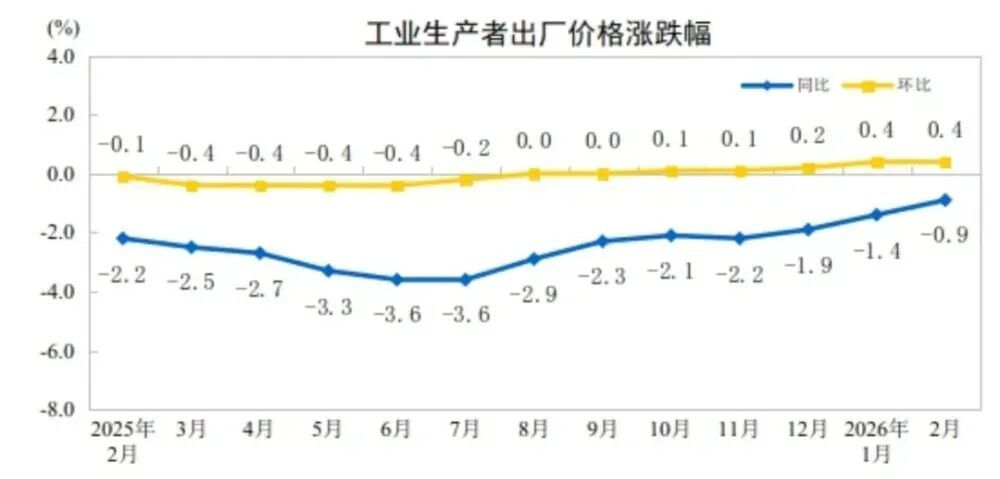

物价方面,2月CPI环比上涨1%、同比上涨1.3%,核心CPI同比上涨1.8%;PPI自去年11月持续上行,2月环比上涨0.4%、同比下降0.9%,降幅收窄。高盛认为今年物价将进入温和通胀区间,意味着物价低迷期已过。经济增长和物价这两个中短期关键因素在2026年迎来拐点。

3

2026年楼市是否彻底止跌尚难100%确定,尽管经济和物价向好,但楼市仍有惯性,这源于情绪和预期的影响。情绪在房产定价中起重要作用,尤其体现在二手房交易上:若市场情绪低迷,卖家易让步,买家更愿砍价。过去几年二手房市场多是买家压价,卖家被动接受。

去年起,楼市情绪略有变化,从“冰冻”转为“寒冷”,虽仍未回暖,但卖家开始不再轻易让步。部分下跌较多的小区不再降价,优质房源业主也减少甩卖。中指院数据显示,3月重点城市二手房新增挂牌量同比下降4成,这正是情绪变化的体现。

楼市情绪不可能瞬间回暖,2026年可能在寒意中逐步收窄跌幅,待情绪从“寒”转“温”,才是真正止跌之时,而这一时刻已为期不远。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com