全球滞胀交易已启幕,旧有放水思维需摒弃

当前市场行情的核心特征,是全球正逐步进入“滞胀交易”的阶段。许多投资者仍在期待降息救市与流动性拐点的到来,但现实却给出了残酷的回应:通胀黏性十足,经济增长却悄然放缓。这种组合对资产价格而言,堪称最不利的环境。

近期市场的表现已清晰表明:上涨缺乏持续性,下跌亦不彻底,波动幅度忽大忽小,始终没有明确的方向。做多与做空的投资者均遭遇挫折,这并非短期情绪波动所致,而是市场正逐步为“滞胀”这一宏观环境定价。

01 全球滞胀交易缘何已然开启?

通胀:居高不下,顽固程度超预期

过去一年,市场最大的误判在于过于乐观地认为通胀会持续下行。实际情况却是:

能源领域:地缘政治的细微变动便会引发油价反弹。布伦特原油价格多数时间在80-90美元/桶区间波动,远高于疫情前60美元的水平。随着美伊局势紧张,油价一度攀升至100美元以上。

服务通胀:房租与工资上涨后难以回落。美国CPI至今仍未达到美联储2%的目标。

供应链:尽管较2021-2022年有所改善,但碎片化、区域化的趋势已不可逆转。全球航运成本较2019年仍高出30%以上。

最终结果是:通胀虽不再急剧攀升,却在高位维持。美国核心PCE远高于2%的目标。这种“高位横盘”的通胀对经济的伤害更为隐蔽——它持续侵蚀购买力,同时让央行不敢轻易采取宽松政策。

这意味着各国央行难以大幅放水,利率将在高位维持更长时间。高资金成本直接压制资产估值,市场赖以上涨的关键动力——廉价流动性已不复存在。

经济:增长动能悄然减弱

若说通胀是“压不下去”,那么经济增长则是“撑不起来”。

从数据来看:

全球制造业PMI:2024年以来多数时间处于50荣枯线以下,缺乏持续扩张的迹象。

消费市场:美国零售销售数据显示,高收入群体尚能支撑,但中低收入人群的信用卡拖欠率已升至2011年以来的最高水平。

全球贸易:WTO预测全球货物贸易量远低于过去二十年4%以上的平均增速。

背后逻辑很简单:资金成本上升,盈利难度加大。企业融资成本增加,不敢扩张;居民还贷压力增大,消费意愿降低。整个经济陷入“低速运转”状态。

这正是滞胀的核心特征——通胀未消,增长已疲。两者叠加,宏观环境变得异常复杂。

政策:进退维谷,市场失去锚点

当通胀与增长同时出现问题,政策制定者陷入两难境地。

降息刺激需求,可能导致通胀反弹;维持高利率,则会进一步压制经济,增加衰退风险。

美联储的“预期管理”让市场对降息与加息的预期反复摇摆,且每次表态都含糊其辞。鲍威尔口中的“数据依赖”,实则透露出政策的不确定性。

过去市场依赖的“政策托底”效应正在弱化。以往“美联储看跌期权”的说法如今已无人敢笃定。当市场失去这一安全锚,波动自然加剧,情绪也更不稳定。

02 滞胀行情下,三类投资者将被淘汰

淘汰“单边思维”者

滞胀环境中,最先被淘汰的是思维僵化的投资者。

死多头会发现:高利率压制估值,市场涨势乏力。标普500多次冲击历史新高,却被高利率与疲软经济数据拉回。

死空头则会发现:流动性未完全收紧,企业盈利未崩盘,市场难以出现深度下跌。

最终结果是:上涨不顺畅,下跌不彻底,反复震荡将单边思维的投资者来回“收割”。

淘汰“重仓+杠杆”者

滞胀行情的另一特点是波动大、趋势弱,这对高仓位、带杠杆的投资者极为不利。

例如2024年8月,美国非农数据不及预期,市场单日下跌2%,次日又因ISM服务业数据反弹1.5%。若仓位过重或带杠杆,方向判断稍有偏差,便可能触发止损。

这种行情不缺机会,但容错率极低。任何激进操作都可能付出沉重代价。

淘汰“宏观不敏感”者

许多投资者习惯“自下而上”选股,只关注公司与行业,忽视宏观环境。但在滞胀阶段,这种策略明显失效。

原因在于:当前利率决定估值,通胀影响政策,地缘与供应冲击直接改变资产价格,宏观变量成为主导因素。

忽视宏观因素,仅盯着个股,如同大雾天不看导航只握方向盘,极易在整体方向上出错。

03 各类资产走势解析

滞胀框架下的核心逻辑可总结为:抗通胀资产相对占优,依赖流动性的资产承压,顺周期资产最受冲击。

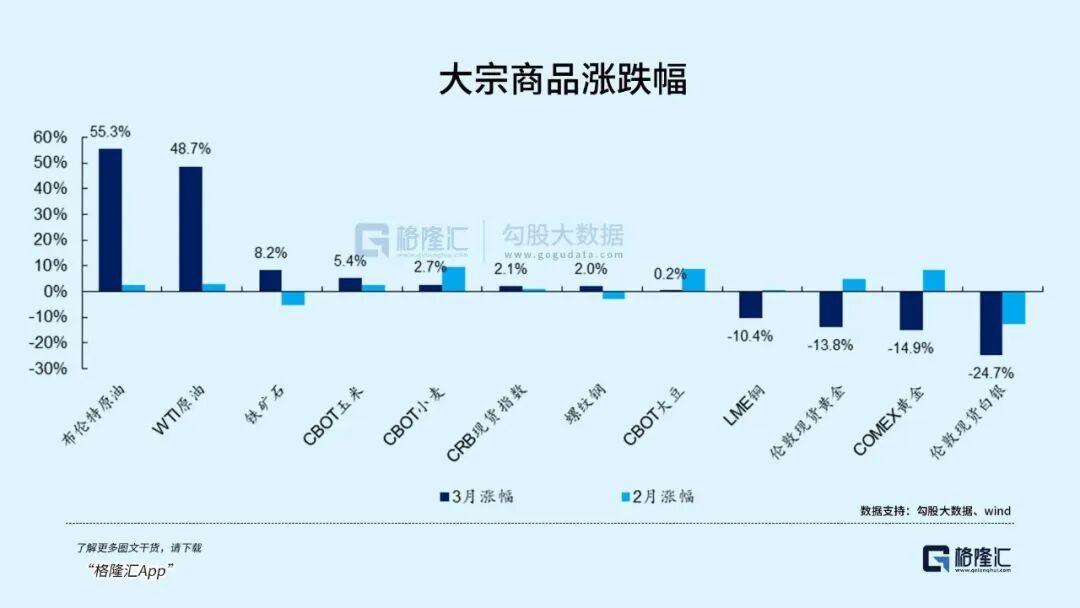

大宗商品:波动大,中枢不弱

在通胀与供给扰动的支撑下,大宗商品整体表现不差。黄金近两年多次刷新历史新高;铜、原油也在高位震荡。

但需注意:这并非单边牛市,而是高波动的震荡市。价格易受消息面与情绪驱动,操作难度较高。例如近期油价,一天内可涨10%,冲突降温后又快速回落,追涨杀跌者往往两头受损。

股市:指数难有趋势,结构轮动加快

股票在滞胀环境中最为纠结。

高估值成长股(如科技、生物医药)受利率压制,估值难以扩张;周期股(如工业、材料)则被需求走弱拖累。

结果是:指数层面缺乏明确趋势,整体震荡;结构上轮动极快,今日炒AI,明日炒能源,后天转向防御板块。持有体验下降,赚钱难度上升,反映出市场在犹豫中前行,缺乏方向。

债券:避险属性弱化

许多人视债券为天然避险资产,但在滞胀环境中,这一逻辑不再成立。

高通胀下,利率难以下行,甚至可能出现债券与风险资产同步下跌的情况,其避险属性被削弱。

黄金:滞胀中的“硬通货”

当市场同时面临通胀、增长不确定性与地缘风险时,黄金往往成为资金的避险选择。

黄金近两年表现亮眼,跑赢多数资产。但需注意:黄金并非单边上涨,在利率、美元与风险情绪的多重影响下,波动也较大。近期黄金从5600美元回调至4100多美元,仅用了一个多月。

可适当配置,但不可盲目追高。

04 普通投资者的生存策略

摒弃“单边牛市”幻想

这是最关键的一点。当前环境下,市场难以出现持续、顺畅的上涨。

与其执着于“买入并持有”,不如接受现实:把握节奏比选对方向更重要。

降低仓位,优先控制风险

在高不确定性环境中,控制风险永远是第一位的。

适当降低整体仓位(如3-6成),保留一定现金,不仅能减少回撤,还能在机会出现时拥有操作空间。满仓追求收益,反而更容易在波动中受损。

减少长线操作,关注短期节奏

滞胀行情的最大特点是逻辑易被突发因素打断,趋势持续性差。

许多看似正确的判断,可能在短时间内被新数据或事件推翻。与其长期死扛,不如采用更灵活的策略:分批建仓、逐步试探、及时止盈止损。

紧盯三个核心信号

判断市场是否好转,需关注三个关键变量:

1. 通胀是否进入明确下行趋势;2. 央行是否释放清晰的宽松信号;3. 外部不确定性(尤其是地缘风险)是否明显缓解。

只有当这三者同时改善,滞胀交易才可能真正结束。在此之前,不宜急于全面看多。

最后需要强调的是,这轮“全球滞胀交易”并非轻松赚钱的阶段,而是筛选投资者的过程。它淘汰的是不适应环境的人。

当通胀、增长与政策三者同时失衡时,市场不会提供太多“顺风局”。与其频繁操作、反复试错,不如先控制风险、保持耐心。

真正的趋势性机会,往往出现在混乱结束之后,而非最动荡的阶段。

本文来自微信公众号 “格隆汇财经热点”(ID:glh_finance),作者:格隆汇小编,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com