2026 Q1开机剧洞察:市场被“安全”逻辑深度主导

本文来自微信公众号: 骨朵网络影视 ,作者:GuDuo骨朵编辑部

2026年开年的剧集市场,整体氛围可用“沉寂”来概括。

开机剧组数量较2022-2024年同期大幅减少,几大视频平台纷纷缩减预算,定制剧与分账剧的资金规模较去年进一步收缩。多位曾被寄予“爆火”期望的演员已闲置小半年,提交的剧本要么未通过平台审核,要么项目整体延期。而行业底层演员则早早开始考虑转型,转向直播带货或短剧领域。

若以2026年Q1为观察切面,至少有三大趋势已清晰显现:

古装剧内部结构正快速固化,现实题材进入高度保守区间,平台对项目的掌控力也达到前所未有的程度。

古装剧的“K型分化”格局

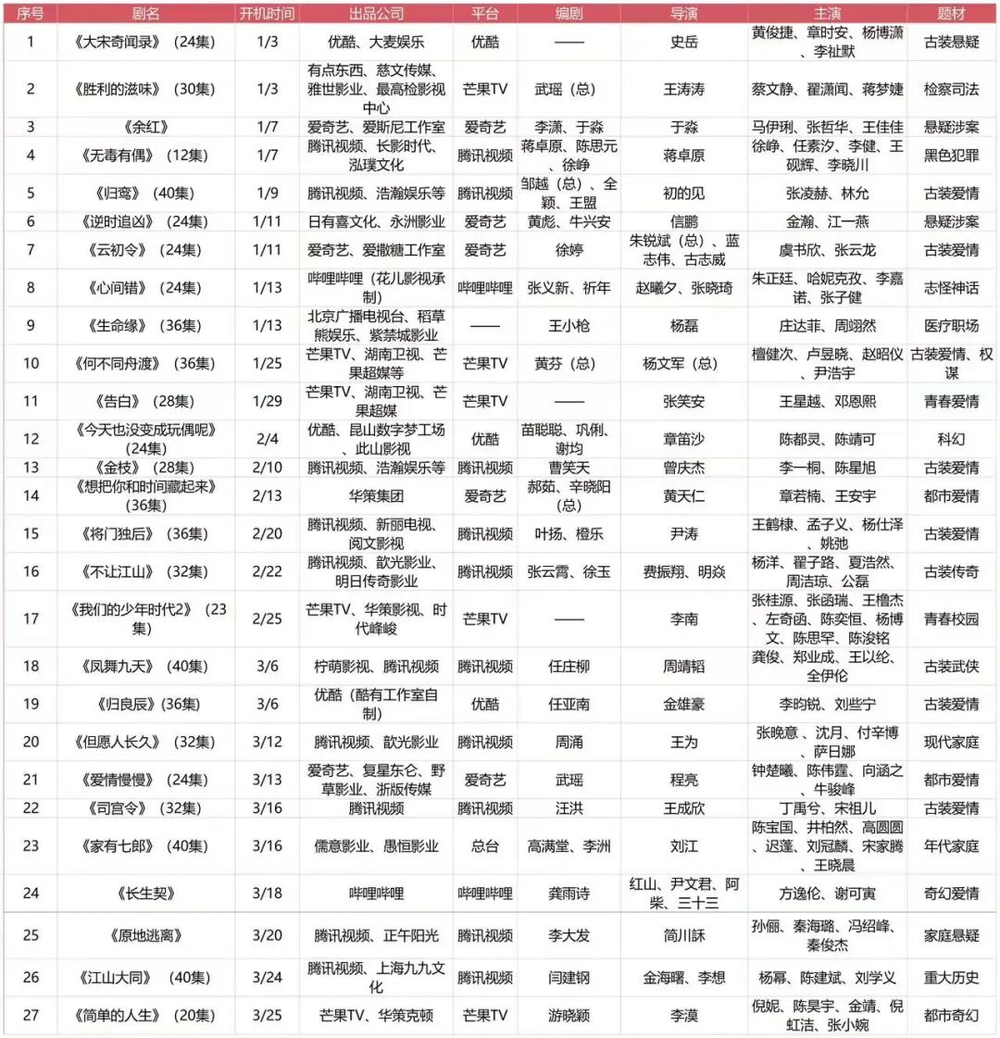

腾讯视频推出的两部古装大剧《将门独后》和《不让江山》,前者由王鹤棣搭档孟子义,尹涛执导;后者则由杨洋领衔,费振翔执导。这样的配置无需强调类型适配度,本质是平台用成熟的工业化组合来降低不确定性风险。

如今平台对“确定性”的依赖远超以往。一旦S+级项目表现不及预期,将对平台会员拉新和广告招商产生连锁影响。《将门独后》《不让江山》这类项目,几乎是在“保险机制”下诞生的产物。

除此之外,《云初令》《金枝》《归良辰》《归莺》《司宫令》等项目的配置也颇为亮眼,拥有流量演员、优质班底和成熟叙事模板。例如《云初令》延续大众熟悉的重生虐恋题材,《金枝》聚焦宫廷权谋与情感博弈,《归良辰》则偏向传统古偶叙事。

这些剧集放在三年前,任意一部都有冲击热度榜前列的可能。今年这种变化将更趋明显:过去古装剧呈“金字塔结构”,中腰部承担大量稳定输出功能;如今结构向“K型”倾斜,头部项目持续抬高天花板,中段不断压缩,尾部逐渐消失。

值得注意的是,平台也开始主动接受并配合这种分化。

以B站入局古装赛道的方式为例,其推出的《心间错》和《长生契》,从体量到演员阵容均无法与腾讯视频、爱奇艺的头部项目正面竞争,但志怪神话、奇幻爱情等题材更贴近年轻用户兴趣圈层。

既然无法在头部领域竞争,B站便不再追求“大而全”,转而聚焦“小而准”。在B站的用户生态中,这类题材更容易形成讨论度,也更易建立差异化标签。

古装剧仍是平台核心内容类型之一,只是赛道结构正在重塑:头部项目承担“爆款任务”,小体量作品负责“差异探索”,曾经最稳定的中间供给层正逐步被淘汰。

从产业角度看,这是更高效的资源分配方式;但从创作角度而言,意味着机会收缩。能进入头部项目的仅是少数成熟团队,能尝试创新的也只是少量平台扶持的实验型项目,多数创作者难寻立足之地。

这种分化趋势还将持续扩大。

现实题材的“安全牌”困境

若说古装剧的变化是结构性分化,现实题材的问题则更像集体趋同。Q1开机的现实题材剧细分类型虽丰富,但整体气质极为稳妥、克制且边界清晰。

《胜利的滋味》是典型检察司法题材,由最高检影视中心加持,蔡文静与翟潇闻的组合兼顾流量与正剧气质。这类剧集通常以案件串联人物成长,情节围绕正义与规则展开,叙事不偏离主线,优势在于稳定,几乎不会出现严重失误。

类似的还有《生命缘》,王小枪编剧、杨磊执导的班底自带品质背书,搭配庄达菲、周翊然等年轻演员,明显是在尝试“年轻化表达”的医疗剧。但医疗题材近年消耗过快,从专业线到情感线,创作者即便想突破,也难在既有框架内找到新表达空间。

这种“安全牌”思路在Q1几乎贯穿所有现实题材。

《今天也没变成玩偶呢》走科幻方向,但从阵容和平台定位看,仍带有明显轻量化特征,更像是“可控范围内的尝试”;《想把你和时间藏起来》主打都市爱情,章若楠、王安宇的组合足够讨喜,但题材已进入高度成熟期,更多是细节优化而非结构创新。

再看《但愿人长久》《爱情慢慢》《简单的人生》,这些项目覆盖家庭、都市、情感等维度,但均不冒险、不越界,尽量在观众熟悉的情绪区间内表达,难现真正爆款。

《原地逃离》是少有的“类型嫁接”新鲜尝试,正午阳光出品,孙俪、秦海璐、冯绍峰、秦俊杰的阵容自带强话题基础,家庭悬疑定位试图打破传统家庭剧叙事边界。

同样带有“跨界”意味的是《简单的人生》的“都市奇幻”,倪妮、陈昊宇、金靖的组合本身就有风格混搭感,奇幻元素的加入希望在现实题材中打开新叙事空间。

不难发现,当前现实题材作品均在“可预期范围”内运行。在当下环境中,稳定比突破更重要。从制作角度看这是理性选择,但从观众角度则意味着惊喜减少。当越来越多作品趋向同一表达区间,市场活跃度自然下降。

不过换个角度,这未必是坏事。

现实题材的“稳”为后续变化保留了空间,当某部作品真正打破均衡时,反而更容易被放大。

平台主导下的“工业秩序”

在这27部开机剧中,无论是《大宋奇闻录》《今天也没变成玩偶呢》《归良辰》,还是《但愿人长久》《爱情慢慢》《司宫令》,出品方几乎都直接包含优酷、腾讯视频、爱奇艺、芒果TV等平台。少数例外如《胜利的滋味》《家有七郎》,背后也分别是最高检影视中心、总台体系,本质仍属强平台或强机构主导。

换句话说,“平台先行”已取代过去“内容先行”的模式。项目从一开始就有明确归属和用途:服务哪个平台?填补哪个档期?对应哪类用户?这些问题在立项阶段就已有答案。

这种变化直接重塑了创作链条。

过去是制片公司带剧本找平台,现在更像是平台先出“命题作文”,再找合适团队完成。例如《大宋奇闻录》,古装悬疑、24集体量、优酷出品的组合,几乎是标准化产品逻辑,不追求极致规模,强调“性价比”和“完成度”,目标是成为平台内容池的稳定供给。

立项逻辑趋同后,演员配置也呈现明显平台化特征。

优爱腾芒视频体系内,杨洋、王鹤棣、丁禹兮、虞书欣、钟楚曦、李昀锐、李一桐、蔡文静、王星越等演员频繁出现。这种分布并非偶然,而是长期合作关系累积的结果。

对平台而言,这是更高效的资源管理方式:熟悉的演员意味着更稳定的报价、更可控的档期、更顺畅的沟通流程。但从创作角度看,这压缩了“角色匹配”空间,当演员选择优先考虑平台关系时,角色与演员的适配度易退居次要位置。

更微妙的变化发生在配角层面。

在《将门独后》这类头部项目中,能明显看到一批“新面孔”涌入。这些演员并非传统影视新人,而是从短剧赛道成长起来的表演者,他们在短视频平台、小程序剧积累了基础人气,有一定识别度但尚未进入长剧主流体系。

平台选择他们并非偶然:一方面是成本控制的直接结果,头部演员片酬已占制作预算大头,配角若沿用传统班底,整体成本难压缩;另一方面,这些短剧演员自带传播属性,其受众习惯在社交平台进行二次创作和扩散,对长剧而言是“外溢流量”。

头部演员负责基本盘,短剧演员负责话题增量,中间用少量熟脸演员支撑,这是一套精细的“配比模型”,既考虑招商需求,也兼顾传播效率,还控制了制作成本。

但问题在于,当这种模型被反复复制,平台成为绝对主导,项目生产趋向标准化,演员体系逐步内循环,内容表达在稳定中微调,观众也会失去激情。

2026年Q1的开机剧清单,映照出剧集市场的冷与热、进与退。好消息是行业仍在运转,仍有项目开机;坏消息是运转的齿轮咬合过紧,已无空间留给意外和惊喜。

也许下一次行业洗牌会从意想不到的角落开始,但在那之前,我们都得适应这个“稳”字当头的剧集时代。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com