迈瑞医疗站在未来十年的关键路口

本文来自微信公众号:医曜,作者:吴恩恩

2026年,大概率是迈瑞医疗未来十年发展的关键节点。

迈瑞医疗刚披露的2025年报,算是自2018年登陆创业板以来表现最差的一份。公司不仅失去增长动力,营收和净利润还双双下滑:营收同比降9.38%至332.82亿元,净利润同比降30.28%至81.36亿元。

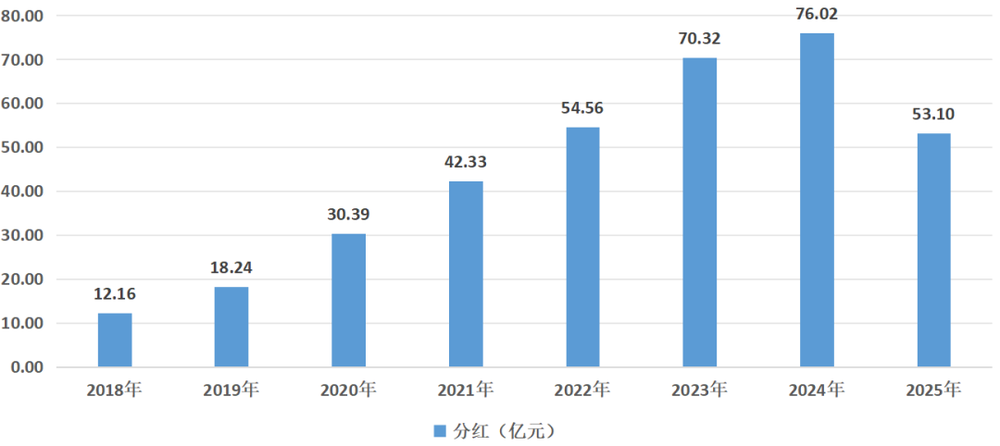

业绩下滑的同时,迈瑞医疗曾坚挺的股价也撑不起之前的高估值。我们在2024年《迈瑞医疗史上最弱三季报》一文就明确指出,支撑其高估值的两大核心支柱,一是常年稳定的业绩增长,二是持续多年的高分红政策。2025年中,迈瑞累计分红53.1亿元,已跌到2022年的水平。

图:迈瑞医疗历史分红一览,来源:锦缎研究院

截至2026年3月30日,迈瑞医疗股价报170.77元,总市值2070亿元。从股价表现看,近一年跌近四分之一,近三年跌超三分之一,近五年累计跌超一半。曾被市场称为“医械茅”的白马股,如今陷入业绩与估值双杀的困境。

不过市场并非毫无回暖迹象。2025年第三季度,迈瑞单季营收90.91亿元,不仅结束连续三个季度的下滑,还同比微增1.53%、环比增6.88%。这微弱的正增长,是业绩筑底后的反弹,还是下行周期的短暂回光?答案要看四大核心业务的表现。

01

基石业务:能否靠出海“救赎”?

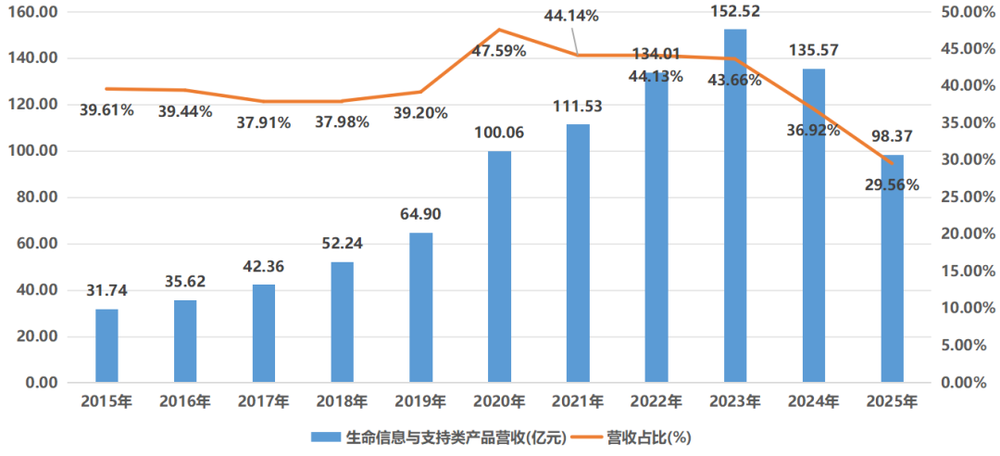

生命信息与支持业务是迈瑞当之无愧的基石,上市以来营收占比常年稳定在40%左右。2020年新冠疫情时,全球对监护仪、呼吸机等设备需求爆发,该板块营收占比一度逼近50%,是当年业绩暴涨的核心动力。

但2021年起,疫情应急需求退潮,该板块收入增速持续放缓,营收占比逐年下降;2024年更是出现上市以来首次下滑。2025年该板块收入98.37亿元,同比跌19.8%,占总营收比重降至30%以下。曾经的第一增长引擎,如今成了拖累整体业绩的主要板块之一。

图:生命信息与支持业务表现一览,来源:锦缎研究院

迈瑞将该业务下滑主要归因于国内医院新改扩建专项债发行规模连续下滑,导致医疗新基建项目周期拉长,招标到收入确认的周期也延长。

不过国内市场的寒冬没完全压垮这个成熟板块。“失之东隅,收之桑榆”,海外市场成了“救命稻草”。2025年该板块海外收入78.79亿元,占比提升至74%。

迈瑞在2025年半年报中说:“生命信息与支持业务正加速渗透高端客户,已进入英国、法国、西班牙等多国更多高端医院,产品与数智化解决方案优势持续扩大”,还认为“海外市场占有率仍显著低于国内,加上微创外科业务逐步发力,未来国际业务有望长期平稳快速增长”。

但海外市场也不是坦途。地缘政治不确定性、贸易壁垒升级,以及GE、飞利浦等国际巨头在高端市场的竞争反击,都是迈瑞要面对的风险。尽管2025年一季度业绩说明会称已进入“技术创新红利”阶段,“通过原创和智能化创新,各项业务技术水平逐步全球引领,全球启动高端客户突破”,但也承认“发展中国家过去两年复合增速接近19%”。目前迈瑞还没在财报中公布高端业务的具体数额和增速。

所以2026年,若迈瑞生命信息与支持板块能在海外持续突破,且敢于公布高端业务数据,才算真正具备填补国内市场缺口的能力。

02

IVD业务:突围还是沉沦?

就在生命信息与支持业务走弱时,体外诊断(IVD)业务在2024年悄悄接过第一大业务的“接力棒”。

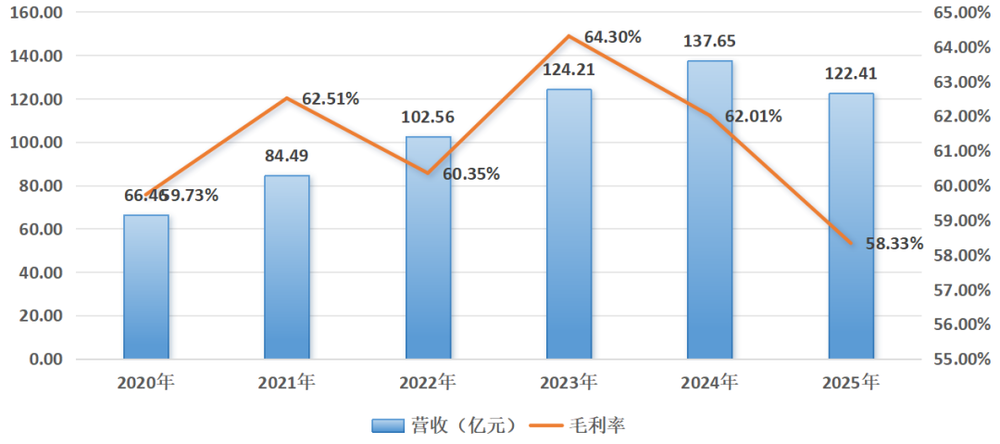

过去十年,迈瑞IVD业务跨越式增长,营收从2014年的24.17亿元涨到2024年的137.65亿元,十年增长469.51%,占总营收比重持续提升。

2025年IVD业务营收下滑,占比降至36.78%。当期收入122.41亿元,同比降9.41%,不过下半年表现明显强于上半年。

IVD业务疲软的核心原因是全国集采持续落地。从安徽试点到江苏跟进,再到全国扩围,体外诊断试剂价格持续下探,平均降价约20%,直接挤压了迈瑞的利润空间。2025年IVD业务毛利率降至59.5%,创近年新低。

图:IVD业务表现一览,来源:锦缎研究院

但集采也不是只有负面影响。终端价格下降的同时,迈瑞化学发光、生化、凝血等重点IVD业务的市场占有率仍在稳步提升。对迈瑞来说,集采相当于行业供给侧改革,使其能凭借规模优势和全渠道覆盖,进一步抢占市场份额,尤其是外资品牌长期垄断的高端市场。

2026年是集采影响逐渐出清后的关键“试金石之年”,IVD业务主要面临三大考验。

第一个考验是成本控制能力。迈瑞能否通过供应链优化、规模化生产和技术迭代,持续降低单位成本,在终端降价时维持合理盈利,是该板块持续发展的基础。

第二个考验是前期装机量能否带动试剂持续放量。“流水化”是迈瑞的重要战略,IVD行业核心商业模式是“仪器+试剂”的流水模式。2025年11月,迈瑞董秘回答投资者提问时说:“我们在上海某头部三甲医院成功替换进口品牌,装了一套MT-8000免疫流水线、一套MT-8000C凝血流水线和血球流水线,预计年化试剂产出超千万。”

2025年前三季度,迈瑞全实验室自动化流水线国内装机180套,接近2024年全年水平;发光高速机CL-8000i全年装机1035台。2026年,这些前期装机的仪器和流水线能否转化为试剂收入增长,直接决定IVD业务能否重回增长轨道。

第三个考验是进口替代速度能否持续加快。在医保控费背景下,公立医院对国产高性价比设备接受度提高,迈瑞能否抓住政策窗口期,凭借产品性能、本土化服务和价格优势,快速抢占外资巨头的市场份额,决定IVD业务的长期天花板。否则,这家公司的第一大业务可能在集采重压下迅速衰退。

03

医学影像业务:如何守住龙头位置

就在两大核心业务稳住基本盘时,迈瑞的医学影像业务迎来成立以来最严峻的挑战。此前,医学影像业务是迈瑞第三大业务,也是高端市场突破的标志性业务。

2023年,迈瑞超声产品国内市占率首度超外资,至今稳居国内第一。近年迈瑞推出超高端全身超声Resona A20和超高端妇产超声Nuewa A20,填补了国产设备在妇产超高端超声领域的技术空白。2025年医学影像业务收入57.17亿元,其中国际收入占比提升至65%;超高端系列超声上市第二年营收超7亿元,同比增超70%。

但就在迈瑞推进超声高端化时,一个意料之中却冲击力十足的对手开始正面交锋。2025年11月,国产医学影像龙头联影医疗发布uSONIQUE系列超声产品,宣告全面进军超声诊断领域。

此前迈瑞与联影虽同为国内医械龙头,但业务重叠度极低。联影入局后,彻底打破“井水不犯河水”的格局,双方首次在核心业务正面交锋,主战场就是迈瑞经营多年的超声市场。

从当前市场格局看,国内超声市场已形成迈瑞、飞利浦、GE三家主导的稳定格局。2025年上半年中标数据显示,迈瑞以约26%的中标占比居首,飞利浦约21%,GE约20%,三家合计占近67%的市场份额,集中度相当高。联影入局无疑会打破这种平衡。

让迈瑞压力大的是,联影可能会用迈瑞当年的起家策略争夺市场。二十多年前,迈瑞靠高性价比产品从外资垄断市场中抢占份额,最终实现国产替代。如今联影作为新入局者,最优策略就是复制这条路径——以更低价格、更完善的本土化服务,先扩大装机量,再建立品牌认知,进而抢占市场份额。

此外,联影入局还打AI牌,全系超声产品搭载AI大模型及亿级数据集,希望用差异化策略切入市场,这也直指迈瑞的智能化布局。2025年,迈瑞发布“瑞影·AI+”解决方案,通过AI大模型提升医生超声能力,还称“瑞影生态”覆盖全国31个省、市、自治区,累计装机超20100套。

所以2026年对迈瑞医学影像业务来说,既是守土之战,也是技术之争。这一年的市场表现,不仅决定能否守住超声龙头地位,还决定在AI医学影像领域的长期话语权。一旦市场份额被抢,后续扭转局面要付出成倍代价。

04

新业务:能否化茧成蝶?

2024年,迈瑞完成上市以来最大并购,通过协议转让和定向增发取得国内心血管介入龙头惠泰医疗的控制权,正式进军心血管赛道。

这笔并购对迈瑞长期发展意义重大:惠泰是国内电生理、冠脉通路领域龙头,三维电生理标测系统与射频消融导管已实现进口替代,这些核心技术恰好填补了迈瑞在心血管领域的空白。

除心血管业务外,迈瑞新兴业务还包括动物医疗等。迈瑞曾在2025年11月6日互动平台表示:“公司高度看好动物医疗的市场空间和发展潜力,目前已基本配备三大产线所需的大部分产品。”

从市场空间看,这些新兴业务的长期天花板远高于传统业务。国家心血管病中心数据显示,我国心血管疾病患者超3亿人,未来人口老龄化加剧,这一数字会持续增长;根据嘉世咨询《2025中国宠物医疗行业现状报告》,2023年中国宠物(犬猫)医疗市场规模约1050亿元,过去五年年复合增长率维持在15%—20%。

目前这些新兴业务在迈瑞总营收中占比仍较低,短期内无法替代三大传统业务的“压舱石”作用,但增速喜人。2024年,电生理、血管介入等新兴业务营收38.73亿元,2025年提升至53.78亿元,同比增38.85%。

整体来看,迈瑞四大核心业务在2026年都迎来重要转折点。对迈瑞来说,传统业务是基本盘,决定当下生存能力;新兴业务是未来,决定未来十年的发展空间。如何保住下限的同时提升上限,或将决定迈瑞未来十年的发展方向。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com