万科股价跌破4元创上市新低,老牌房企面临生存大考

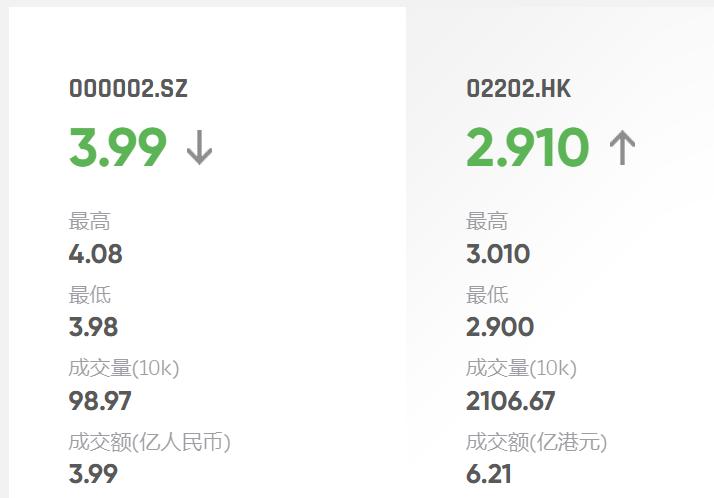

3月31日沪深股市收盘,万科A(000002)报3.99元/股,当日跌幅0.5%,首次跌破4元/股,创下上市以来历史新低。

同日,港股万科企业(02202.HK)同步弱势运行,收盘报2.91港元/股,当日微涨0.34%,依旧处于历史低位区间。

作者制图

以2025年4月初7.14元/股为起点,万科A近一年累计下跌约44.1%。若将时间拉长至十年,从2018年前后复权高点约36元/股计算,累计跌幅近90%,市值从巅峰时的近4500亿元缩水至约476亿元,蒸发约4000亿元。

股价持续低迷,直接体现市场对万科核心价值的重新审视。业绩巨亏是压垮股价的核心因素,2026年1月30日万科发布2025年度业绩预告,预计全年归母净利润亏损约820亿元,扣非净利润亏损约800亿元,较2024年494.78亿元的亏损大幅扩大,创下A股房企连续两年亏损纪录,亏损额已超当前总市值。

资金面承压进一步加剧跌势,近10个交易日主力资金累计净流出超7亿元,机构持仓持续缩减,筹码松动。在缺乏增量资金承接、行业整体低迷的背景下,4元关口被击穿后,恐慌盘加速涌出,推动股价下探,今日盘中最低曾触及3.96元。

此次“破4”是万科连续两年巨亏、债务集中到期、治理结构调整与行业深度调整多重因素共同作用的结果,标志着这家老牌房企正经历成立以来最严峻的生存考验。

受业绩亏损与行业风险影响,万科境内外融资渠道基本关闭,依赖大股东支持与债务展期缓解流动性压力。2026年1月,深铁集团提供23.6亿元3年期低息借款(利率2.34%)用于偿还债券本息,截至目前深铁已累计提供超300亿元股东借款,条件优于市场水平。

即便如此,万科资金流动性仍极度紧张,短期债务压力未实质缓解。2026年是债务到期高峰,4-7月为兑付集中期,行权到期债券本金合计112.66亿元,占全年到期规模80%以上,包括4月23日、26日到期的“23万科MTN001”“23万科MTN002”(各20亿元),6月15日、7月7日到期的“23万科MTN003”“23万科MTN004”(各20亿元),以及7月24日到期的“23万科01”(20亿元),集中兑付将使现金流承压。

市场消息显示,万科考虑将境内债务展期最长10年,作为深铁主导的一揽子重组方案一部分,但展期仅缓解短期压力,无法根本解决债务规模过大问题。

机构对万科股价判断存在分歧,看空机构因担忧亏损持续与流动性危机,最低目标价2.7元/股;富瑞证券基于DCF模型与PB修复至0.7倍的乐观假设,目标价11.42元/股。

2018年万科率先喊出“活下去”,如今已进入“生存优先”阶段。短期看,生死系于流动性,4-7月债券兑付高峰是第一道坎,能否顺利展期或获进一步股东输血,决定是否触发更广泛债务交叉违约;长期看,出路在于行业企稳与自身资产盘活能力,万科手握大量优质资产及大股东背书,有望在困境中寻得生机。

本文来自微信公众号“未来可栖”,作者:小屋见大屋,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com