晶泰控股“扭亏为盈”财报背后:非经常性收益支撑下的主业成长

本文来自微信公众号:医曜,作者:张烁烁

在资本市场里,“扭亏为盈”常被看作企业发展的关键转折点,背后往往意味着企业基本面的深度改变,也是市场对企业价值重新评估的重要信号。

3月25日,中国AI制药“第一股”晶泰控股发布了2025年全年业绩公告,拿出了一份亮眼的“扭亏”成绩单。财报数据显示,公司2025年营业收入达8.03亿元,同比大幅增长201.2%;值得注意的是,在研发开支同比增加到5.69亿元、持续加大核心技术投入的情况下,公司依然实现了1.35亿元的净利润,成功实现盈利突破。

从2024年巨亏15.15亿元,到2025年一举实现1.35亿元净利润,晶泰控股的业绩完成了惊人逆转。作为中国AI制药行业发展过程中具有标志性意义的盈利财报,这一成绩理应得到高度关注。

不过,这份华丽的“扭亏”成绩单,到底是公司所宣称的“生态飞轮”模式真正运转起来的铁证,还是另有隐情?其背后隐藏着怎样的财务逻辑?今天,我们将从纯财务的角度出发,层层拆解,还原晶泰控股“扭亏为盈”的真实情况。

01

“扭亏为盈”的真相

先给出结论:晶泰控股确实实现了账面盈利,但距离其宣称的“生态飞轮”真正转动,还有不小的距离。

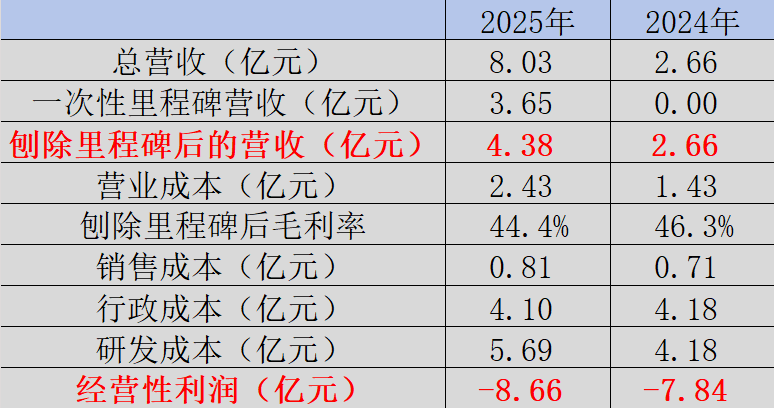

公司2025年实现的1.35亿元净利润,并非完全由主营业务驱动,而是高度依赖两笔大额非经常性收益:一是来自DoveTree的5100万美元首付款(约合3.65亿元),二是高达5.14亿元的其他收益净额。如果剔除这两项非经常性损益,晶泰控股当期的经营性亏损规模,实际上比2024年进一步扩大了。

图:晶泰控股财务数据拆分,来源:锦缎研究院

首先来看晶泰控股与DoveTree的合作。2025年6月23日,双方达成药物开发合作,晶泰控股将凭借其AI+机器人一体化药物发现平台,为DoveTree指定的多个靶点开发小分子及抗体候选药物。

根据协议,DoveTree先支付5100万美元首付款,另有4900万美元里程碑款约定在180日内支付,后续还能获得最高58.9亿美元的潜在里程碑付款。这笔5100万美元首付款,成为晶泰控股实现“扭亏”的重要支撑,而4900万美元里程碑款并未计入本次财报。

其次是5.14亿元的其他收益净额,主要来自以公允价值计量且其变动计入当期损益的金融资产公允价值变动。2024年该科目仅0.25亿元,2025年却大幅上升到5.14亿元。

虽然财报没有对该项收益做详细披露,但结合行业常规情况判断,主要是公司所投资企业的估值提升导致的。报告期内,希格生科、莱芒生物、默达生物、剂泰医药等被投企业都完成了新一轮融资,直接推动了相关金融资产公允价值的上升。

图:晶泰控股投资企业情况,来源:锦缎研究院

综上可见,晶泰控股本次“扭亏为盈”,并非来自主营业务持续经营能力的改善,更多是依靠非经常性收益的一次性支撑。

02

核心主业持续向好

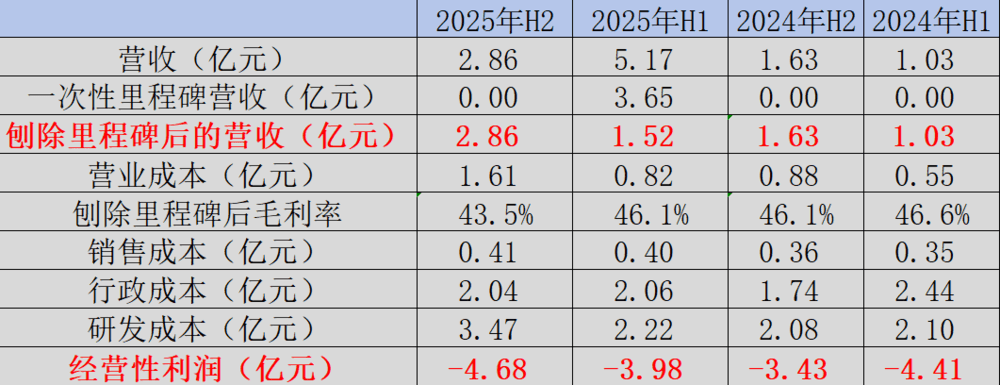

尽管晶泰控股本次扭亏不是依靠持续经营业务驱动,但其核心业务基本面确实呈现出持续向好的态势。由于港股财报以半年为披露周期,我们按半年度口径拆分,能更清晰地观察公司近两年的真实经营变化。

图:晶泰控股近两年业绩剖析,来源:锦缎研究院

首先看剔除一次性里程碑款项后的经营性收入:从2024年上半年的1.03亿元,稳步提升到2025年下半年的2.86亿元。虽然当前营收规模还不足以覆盖高额的研发投入,但增长趋势明确,业务正处于快速放量阶段。同时,公司在销售成本与行政开支上控制得当,没有出现大幅攀升,体现出经营效率在持续提升。

不过投资者也需要留意,在营收快速放量的同时,晶泰控股的毛利率出现了明显下滑,从之前长期维持的46%降到了43.5%。后续毛利率是否会继续下行,将是需要持续跟踪的关键指标。

从业务结构来看,两大主营业务都实现了显著提速,尤其是代表生态业务体量的智慧解决方案业务,在2025年下半年实现了大幅增长,一定程度上反映出客户黏性正在持续增强。

图:晶泰控股营收按业务划分,来源:锦缎研究院

综合以上数据可以判断:晶泰控股虽然没有依靠主营业务实现真正扭亏,但经营基本面持续向好的趋势已经比较确定。如果淡化对“扭亏为盈”的短期预期,其整体业绩表现其实已经符合不少投资者的期待。

03

盈利,并没有那么重要

对多数行业来说,盈利数据至关重要;但对AI制药这类新兴赛道而言,现阶段是否盈利,反而是最不重要的指标。

放在企业长期发展的维度里,一次性损益不过是短暂的波澜。依靠非经常性收益实现的账面扭亏,只能短暂推高市场预期,却无法真正改变公司的长期价值根基。“飞轮效应”的本质,本就建立在核心业务持续深耕之上,只有主业从量变积累到质变,才能真正驱动生态价值持续放大。

即便像DoveTree支付的5100万美元首付款,看似由核心技术驱动、本应构成核心经营收入的一部分,但考虑到这类一次性款项的偶发性,出于谨慎性原则,投资者也不应该将其视为可持续的常规收入。

当然,这一切的前提,是把晶泰控股定位为一家AI制药企业。如果换个视角,将其看作一家纯粹的控股集团,结论就完全不同了。对这类平台来说,AI主业并非核心,投资收益才是其真正的盈利逻辑。

也就是说:如果晶泰控股是AI制药公司,本次“扭亏”本就无关紧要;如果它是一家投资控股公司,或许才算真正迎来了拐点。两种视角没有绝对的对错,但关键在于:投资控股型公司,不应该享有AI科技企业的估值溢价。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com