全球变压器供应短缺或将持续至2029年 供需矛盾难缓解

本文来自微信公众号:华尔街见闻,作者:赵颖,原文标题:《全球供应告急!变压器短缺恐持续到2029年》

全球电力变压器行业正面临一个长期的“供给跟不上需求”的局面。

花旗指出,该行业的核心矛盾并非需求短期激增,而是扩产、交付能力以及用工水平难以匹配电网升级、发电侧扩张和数据中心新增负荷的需求。

据追风交易台消息,花旗研究分析师Pierre Lau在报告中表示:“我们看好全球电力变压器行业,预计供应短缺至少会持续到2029年。”这一判断基于对供需的“硬约束”测算:即便头部厂商扩大产能,未来三年缺口仍会不断累积。

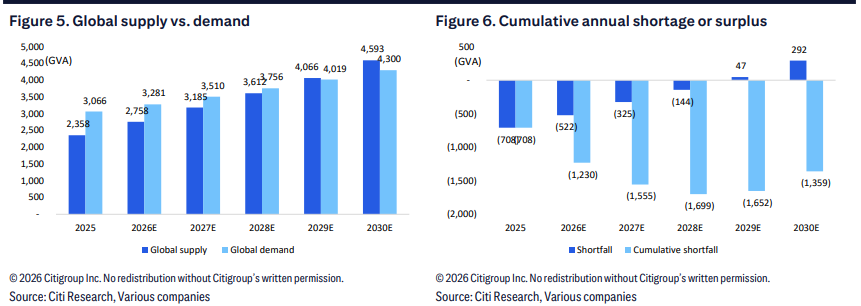

根据花旗对全球高压(>100kV)电力变压器的测算,2025年供给较需求缺口约30%,2026-2028年年度供给仍低于年度需求;累积短缺将从2025年的708 GVA持续上升,到2028年达到约1699 GVA的峰值。

行业呈现出“价格周期”而非“量周期”的特征:供不应求导致交期延长、价格上涨,订单向有产能兑现能力的厂商集中。

花旗的选股策略明确——优先给予订单与扩产路径清晰的公司买入评级,对基本面强劲但估值显著高于板块均值的公司则保持中性。

缺口持续多年:累积短缺2028年达峰值

花旗将缺口分为两个层面:年度缺口逐年收窄,但累积缺口在2028年前仍持续扩大。

2025年:全球供给约2358.5 GVA、需求约3066.0 GVA,年度短缺约707.5 GVA(约为需求的30%)。

2026-2028年:年度短缺依次约为522.2/325.2/143.9 GVA。

2029年起:年度供给略高于年度需求(2029年约有47.2 GVA的年度“盈余”),但累积短缺到2030年仍未消化完毕。

该测算中一个易被忽视的细节是头部集中度下降。花旗预计,按产能计算,前十大厂商的份额将从2025年的79.4%降至2030年的72.6%。扩产虽在进行,但供给的“有效增量”分散,且兑现节奏不一致。

扩产难阻短缺:产能与熟练技工双重受限

花旗并不否认扩产力度。其测算显示,2025-2028年全球高压变压器生产能力合计增加53%,年度增速假设为2026E/2027E/2028E分别+17%/+15%/+13%;到2030年,累计增幅约95%。

问题在于两类“慢变量”瓶颈:

熟练技工不足:花旗特别指出“熟练技工不足”是导致供给不足且需多年缓解的障碍。扩线不代表能立即稳定交付,培训周期会抵消部分扩产的边际效果。

关键材料与零部件链条紧张:报告引用行业咨询机构观点,强调美国对进口依赖度高:Wood Mackenzie估算,进口约占美国电力变压器供应的80%(配电变压器约50%)。在此结构下,贸易与关税会直接影响成本与交期。美国GOES(取向硅钢)国内供应高度集中(仅AK Steel一家供应商),铜绕组也可能成为生产瓶颈;再加上美国对铜征收50%的关税,供给端的“摩擦成本”难以消除。

花旗还提到资本开支的现实约束:在美国新建高压(>220kV)变压器产能,据其调研,每1 GVA产能约需4.5-5亿美元;日本、韩国、欧洲、中国的单位资本开支相对较低。扩产并非不进行,而是进程更慢、成本更高。

需求端两大动力:电网发电侧与数据中心

花旗将需求增长分为“传统刚需+新增负荷”两部分。

一是电网与发电侧的持续投入。报告引用IEA数据称,2024年发达经济体与中国合计占全球电网投资约80%;其中美国约1000亿美元、欧盟约600亿美元。花旗同时引用Bloomberg NEF的估算:在净零情景下,2030年前全球电网投资年均增速约12%,规模可达7770亿美元。

二是数据中心推高用电需求。花旗引用其美国研究团队对超大规模云厂商资本开支的上调:多家超大规模厂商的资本开支增速假设从之前的18%(复合年增长率)上调至2025-2030年的28%。这类假设若接近现实,变压器短缺持续时间就不是“靠扩产自然修复”那么简单。

从更贴近订单的拆分来看,花旗基于其覆盖的韩国变压器厂商新签订单估计:美国电力变压器需求中,电网占40-45%,电厂占30-35%,数据中心占20-25%。这解释了行业为何对AI与数据中心越来越敏感——它已成为需求结构的一部分。

价格呈上涨趋势:美国成本与PPI双升

供需紧张最先体现在价格和交期上。报告引用Wood Mackenzie称,自2019年以来,美国不同类别变压器单位成本显著上升:发电升压变压器约+45%,电力变压器约+77%,配电变压器约+78%至+95%(因规格而异)。

花旗还补充了一个更“宏观”的价格信号:FRED统计的美国电力与配电变压器生产者价格指数(PPI),2026年1月指数为366.6,同比+6.2%。花旗判断价格上涨动能仍将延续,核心原因是短缺尚未结束。

花旗表示,短缺决定价格,价格决定利润与估值。这一链条的关键变量很明确:

数据中心资本开支与用电负荷是否继续上调:这是需求端可能“再加速”的来源,也会直接拉长短缺周期。

关税与进口依赖的叠加效应:美国高度依赖进口,关税不仅推高成本,还可能延长交期。

扩产并非宣布即可:产线建设、投产爬坡、熟练工培训等都会降低供给弹性。

花旗也明确认为中东冲突对全球需求影响有限,理由是该地区在全球电力变压器需求中占比不高(报告提到约6%)。换言之,决定行业景气度的仍是北美、欧洲、亚太的电网投资与数据中心扩张速度。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com