上海前首富郭广昌旗下复星国际预亏超200亿,多元化巨头缘何陷入困境

曾以近700亿身家叱咤商界的上海前首富郭广昌,如今也遭遇了事业上的重大挫折。

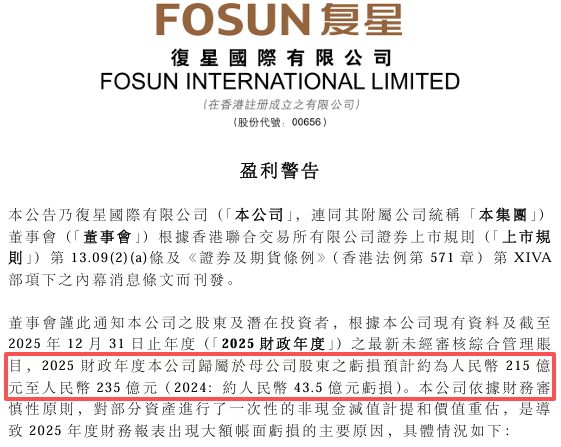

复星国际发布的盈利警告显示,这家商业巨头的业绩最终还是出现了问题。

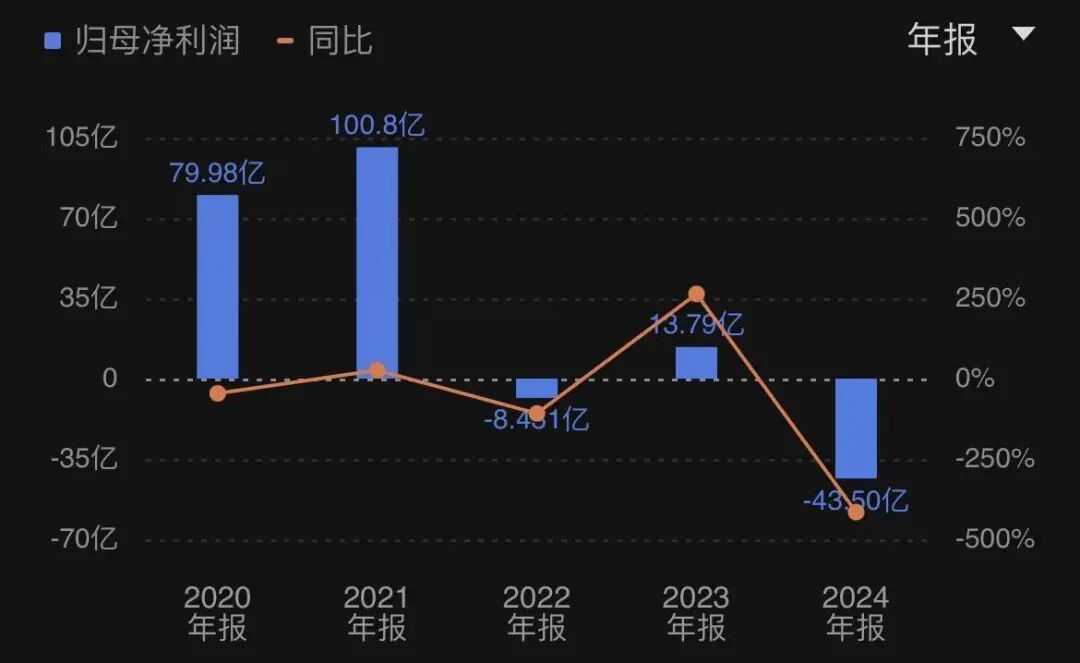

2025年,复星国际预计归属于母公司的亏损在215亿到235亿之间,亏损规模较上一年大幅扩大,甚至将2020年以来的归母净利润全部抵消。

在地产下行的大环境下,即便像复星国际这样走多元化路线的企业,也没能躲过行业寒冬的冲击。

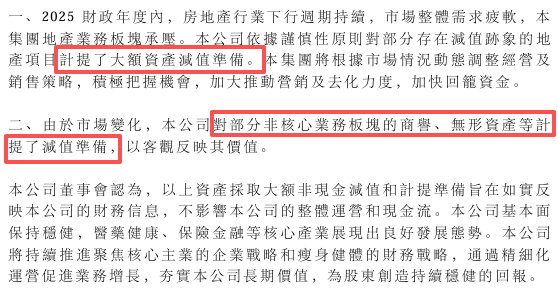

对于此次巨额亏损,复星国际给出了两个主要原因:一是房地产板块面临压力,相关项目计提了大额资产减值准备;二是对部分非核心业务板块的商誉、无形资产等进行了减值计提。

实际上,去年上半年复星国际的收入就已下滑超10%。虽然最新业绩预警未提及营收情况,但对于这家“巨无霸”企业来说,收入下滑几乎已成定局。

曾经的上海巨头缘何走到这一步?今天我们就来深入探讨一下,感兴趣的话别忘了关注哦!

郭广昌曾是上海首富,疫情期间因踩中生物医药风口,2021年财富一度达到680亿,全球排名224位。如今他的身家已缩水过半,全球富豪榜排名也跌至千名之外。

郭广昌以巴菲特为榜样,打造的复星帝国曾被视为“中国的伯克希尔”。然而,复星的发展与地产紧密相关,最终也因地产问题陷入困境。

故事始于1992年,25岁的郭广昌放弃留学选择创业,成为“92派”下海者之一。他从市场调研和营销起步,逐渐将企业发展成多元化的“巨无霸”。最初他用3.8万创办广信科技(复星前身),通过代理上海郊区滞销楼盘积累了原始资本。

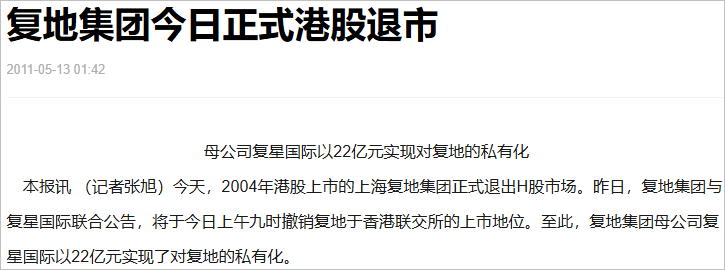

1993年,复星开始拿地开发,首个项目复星花园动工,标志着其从房产销售代理向开发转型。2001年,郭广昌收购豫园商城,正式进入商业地产与零售领域,多元化布局初现雏形。2004年,旗下地产平台复地集团在港股上市,成为第四家在港上市的内房股,且采用内地注册的H股架构。当时复地的销售规模跻身全国前十,项目在全国铺开。

郭广昌擅长资本运作,2007年推动复星集团整体上市(复星国际),但2011年又让复地私有化退市,原因是复地负债率高,不被资本市场看好,融资能力弱。之后复星从传统住宅开发转向“产业+地产”模式。

郭广昌的地产经历丰富,曾与潘石屹争夺上海外滩金融中心股权,2013年拿下三亚总价地王开发亚特兰蒂斯项目等。外界认为复星错失了地产黄金十年,未像“碧万恒”那样大规模快周转开发,因为郭广昌更热衷收并购和跨行业投资。

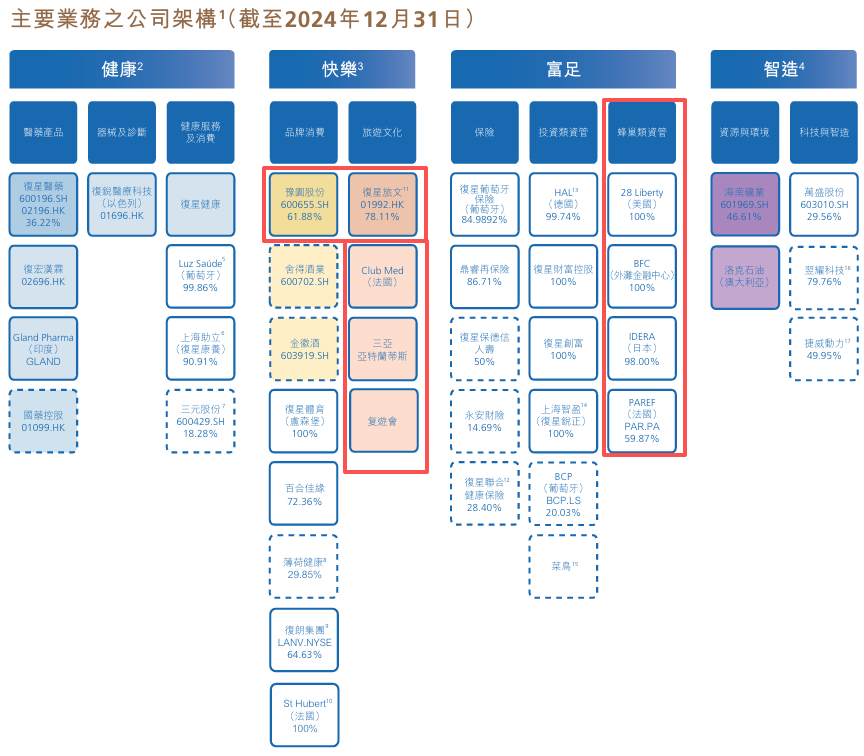

复星涉足的行业多达41个(经近年瘦身),其中12个是上市公司,近80%为收购所得。除商业地产外,还涵盖医药、消费、白酒、体育、保险等领域。例如投资的金徽酒、舍得酒业受行业不景气影响表现不佳;收购的英超狼队从巅峰滑落至降级边缘,运营困难。多元化投资在经济不景气时,各板块易同时受挫,这也是复星国际股价长期低迷的原因,目前股价已跌至2013年水平,创近13年新低。

复星国际仍保留地产业务,如豫园股份、文旅地产等。复地退市后大部分资产注入豫园股份,而豫园股份去年预计净亏48亿(上一年净赚1.25亿),成为复星亏损的重要拖累,主要因商业地产估值调整、销售去化压力大及毛利率下滑。

近年复星国际因高杠杆扩张后遗症、地产及非核心资产减值面临流动性压力,周期考验仍在持续,郭广昌也需重新审视发展战略。企业的发展终究离不开时代背景,你觉得上海前首富能带领复星走出低谷吗?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com