军采失信引风波 海澜之家赴港上市前遇挑战

本文来自微信公众号:凤凰WEEKLY财经,作者:王涵

曾以“男人的衣柜”形象深耕大众市场的海澜之家,如今因违规被拒于全军采购大门之外。对于正推进港股IPO、ToB业务快速增长的海澜之家而言,这无疑是一记重击。

据军队采购网近期发布的违规处理公告,海澜之家集团股份有限公司在参与联勤保障部队采购活动时,存在“中标后无正当理由拒不签订合同”的违规行为,违反了军队供应商管理相关规定。

有业内人士向《凤凰WEEKLY财经》分析,海澜之家此次违规,很可能是中标后发现无利可图。回溯其投标行为,该人士指出两种可能性:一是“陪标”,从未打算履约;二是内部管理疏漏,产能安排不当。

《凤凰WEEKLY财经》就相关问题联系海澜之家,截至发稿未获回复。

无论原因如何,在门槛极高的军需采购市场,海澜之家已被贴上“失信”标签,其未来与机构合作之路蒙上阴影。

前端投标与后端风控或存断层

定制业务未来发展遇阻

上述业内人士认为,海澜之家后续参与军队采购招标难度极大,“除非未来顶住层层压力,才可能恢复资格。”

这一处罚的影响远不止失去全军采购渠道。

招股书显示,2022—2024年,海澜之家企业服装定制业务收入占比分别为12.6%、11%、11%;2025年上半年提升至11.9%。虽占比不高,但一直被视为重要增长引擎。

2025年上半年,定制业务收入13.43亿元,同比大增23.7%;同期主品牌收入同比下滑5.5%。

2025年9月三季报显示,前三季度企业定制业务累计收入18.82亿元,同比增长28.75%。

企查查数据显示,2025年以来,海澜之家中标西安市轨道交通集团(341.17万元)、中金所集团(548.68万元)、青岛农商银行(572.13万元)等项目。此次失信事件是否影响其他政企订单,尚待观察。

图1:海澜之家中标项目企查查截图。

晶捷品牌咨询创始人、品牌战略专家陈晶晶对《凤凰WEEKLY财经》表示:“从品牌层面看,这类违规对‘品牌信用’资产的影响不可忽视。军采系统暂停资格本质是信用惩戒,可能提高企业进入政府及公共机构采购市场的门槛,尤其在央企等风险偏好审慎的采购体系中,企业信用成本或将上升。”

作为老牌服装品牌,且已开展服装定制业务多年,海澜之家理应清楚中标后不履约的后果。

前述业内人士告诉《凤凰WEEKLY财经》,背后原因或与成本考量有关。当前国际局势动荡推高石油价格,带动纱线等原材料涨价,部分涨幅达3%-5%,甚至20%,且多为纱线商炒作所致。

财报数据也反映出原料上涨带来的经营压力。2025年上半年,海澜之家团购定制业务成本同比大幅上涨30.81%,远超23.7%的收入增速;前三季度成本增幅进一步扩大至44.97%。

成本增速持续高于收入增速,侵蚀盈利空间。2025年前三季度,团购定制业务毛利率同比下降6.65个百分点,至40.58%。

陈晶晶认为:“企业决策通常围绕资本效率、利润率与风险控制。海澜之家中标后未执行的原因可能包括报价与履约成本倒挂、资质或供应链不达标,或战略调整主动收缩业务。但无论何种原因,都说明前端投标与后端风控存在组织决策断层。”

存货周转天数近一年

2025年上半年加盟店减少131家

值得注意的是,海澜之家企业服装定制业务占比仅11%—13%,核心收入仍依赖C端零售,此次事件暂难动摇基本盘。但从业绩表现看,传统模式已难以为继。

高库存压力是转型路上的突出痛点。

招股书显示,截至2022年末、2023年末、2024年末及2025年6月末,海澜之家存货规模分别为94.55亿元、93.37亿元、119.87亿元及102.55亿元;同期存货周转天数分别为351天、326天、379天及361天。

公司库存周转效率长期偏低,单品从入库到售出平均耗时近一年,资金占用与跌价风险加大,拖累整体经营效率。

对比来看,ZARA等国际快时尚品牌采用小单快反的柔性供应链模式,库存周转天数仅30—40天。

这些快时尚品牌依托大数据实时追踪终端销售,动态调整生产计划,快速响应市场变化。

反观海澜之家,近年签约年轻偶像代言、联名国潮IP、布局直播电商,尝试寻找第二增长曲线,均未达预期。2025年前三季度公司归母净利润18.62亿元,同比下滑2.37%,利润增长缓慢。

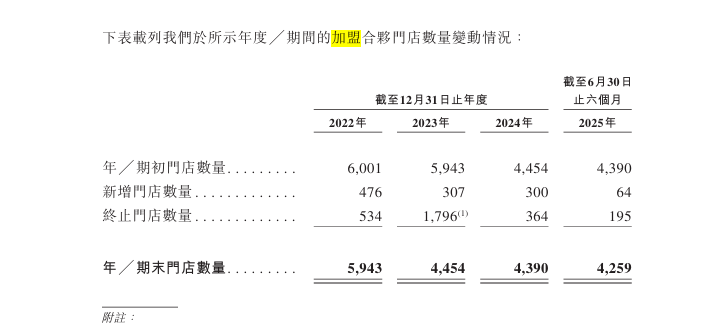

此外,海澜之家加盟店数量持续缩减,2022年至2025年6月末,加盟门店从5943家降至4454家、4390家,最终为4259家。

图2:海澜之家加盟门店数量变动截图。

门店规模收缩被市场解读为品牌经营压力加大、对加盟商吸引力下降,引发加盟商主动退出。

不过陈晶晶认为,不少成熟服饰品牌在行业存量竞争阶段会减少低效加盟门店,提高直营与核心商圈门店比例,从“规模扩张”转向“效率管理”。短期门店减少可能带来收入压力,但中期有助于提升渠道效率与库存周转。

赴港上市或增不确定性

尽管面临服装定制业务承压、C端转型困难等挑战,海澜之家仍积极寻求新方向。2025年11月,海澜之家正式启动赴港IPO,布局“A+H”双资本平台,希望打开品牌增长空间、深化全球化战略。

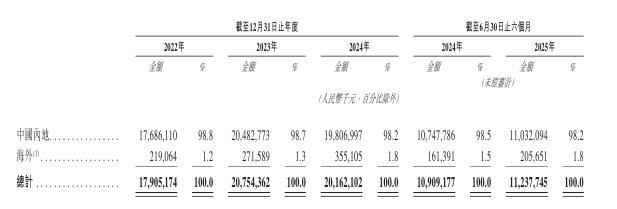

招股书提及,2025年上半年海外营收2.06亿元,同比增长27.4%,海外直营门店达111家,覆盖马来西亚、菲律宾、越南、泰国等地。

图3:海澜之家地区分布收入截图。

这意味着,若赴港上市顺利,海澜之家一方面可借助海外资本平台拓展全球市场,深耕东南亚的同时探索更多区域,扩大海外渗透率;另一方面,优化资本结构、降低融资成本,为赛道拓展、数字化升级、供应链优化等核心战略提供资金支撑,推动业务多元化升级。

不过,近期的违规处理公告让市场对其IPO进程产生担忧。

陈晶晶分析:“这类事件通常不会直接终止IPO,但上市前夕监管对负面信息高度敏感,可能进一步问询,给发行节奏带来阶段性压力。”

她还表示,若企业解释充分、风险被认定为个案,审核可继续推进;但若暴露出内控或治理层面的系统性问题,进程可能延后。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com