单靠一款涂剂撑起10亿营收,汉方制药“独腿”赴港IPO暗藏隐忧

本文来自微信公众号:万点研究,作者:秦楠,原文标题:《10亿营收全靠一款涂剂,汉方制药“单腿走路”勇闯港股!》

国内中药行业的市场参与者,通常有两种不同的发展路径:一类依靠全品类产品矩阵构建“全家桶”式布局,在多个细分市场占据一席之地;另一类则凭借独家核心品种,以一款王牌大单品“一招鲜吃遍天”,在细分赛道站稳脚跟。

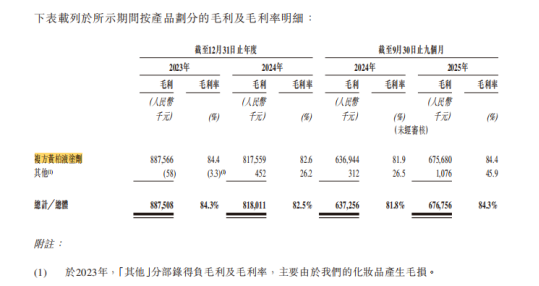

近期向港交所递交招股书冲刺IPO的山东汉方制药股份有限公司,正是后者的典型代表。招股书数据显示,汉方制药年营收规模约10亿元人民币,综合毛利率达84.2%,盈利水平处于中药制剂行业第一梯队。然而,在看似亮眼的财务数据背后,是公司极度单一的产品结构:超过99.7%的营业收入,全部来自一款独家品种——复方黄柏液涂剂。

公司的营收与利润都依赖这一款产品,在中成药竞争加剧、集采政策日益严苛的当下,汉方制药真正的挑战才刚刚拉开序幕。

公司命脉系于单一产品收入

2025年前三季度,汉方制药总营收为8.03亿元,其中复方黄柏液涂剂贡献8.00亿元,占比99.7%,其余收入来自化妆品、安宫牛黄丸等边缘产品,占比仅0.3%。

过度单一化在市场竞争加剧的背景下,本质上是一种“慢性自杀”,而开辟第二增长曲线的难度极高。从2023年起,汉方制药围绕核心产品复方黄柏液涂剂的皮肤护理属性,以“大健康协同”为名义,分两条路径切入医美与日化领域。

然而,2025年11月公司被迫出售全部医美资产,标志着其多元化战略彻底失败。

医美业务未能成功,但汉方制药并未放弃,2025年又将目标转向日化产品,于9月份收购山东汉方日用化妆品公司。不过,这家公司三年累计亏损700万元,且日化业务毛利率仅28.3%,远低于行业均值45%。

业内人士分析,汉方日化盲目套用药企逻辑:将中成药“疗效导向”的思维强行移植到日化领域,导致产品定位混乱,例如“黄柏舒缓霜”主打“消炎”,但日化用户更关注“保湿”;此外,药企的渠道主要集中在医院、药店等场景,与日化消费主要集中于电商、美妆店的情况存在差异,导致渠道成本居高不下。

作为对比,同为中成药企业的白云山,通过精准定位“健康饮品+日化”进行跨界,2024年日化线营收突破10亿元,毛利率达52%。显然,汉方制药用“药企思维”做日化,未能跟上新趋势,本质上是战略能力短板的体现。中成药企业涉足日化领域,需要深耕消费心理、供应链管理和用户画像,“硬闯”必然遭遇挫折,结果也在预料之中。

重营销轻研发模式已到悬崖边缘

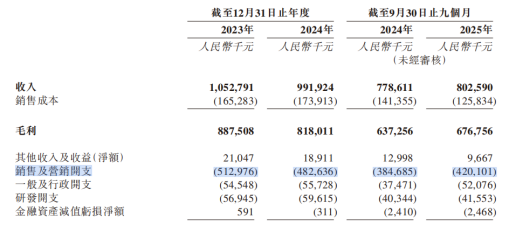

招股书显示,2025年前三季度公司实现营收8.03亿元,尽管有着远超行业平均水平的84%超高毛利率,最终净利润却仅为1.45亿元,较上年同期下滑6.1%,而吞噬利润的正是巨额的营销投入。

2025年前三季度,公司的销售费用高达4.20亿元,占总营收的52.3%,这笔巨额支出直接吞噬了公司超六成的毛利总额。

更能体现公司经营逻辑失衡的是营销与研发投入的极端反差。同期,公司的研发投入仅为4155万元,仅为销售费用的9.9%。52.3%的销售费用率对应着仅5.2%的研发费用率,在“研发立命”的医药行业,这样的投入结构几乎等同于放弃了企业长期核心竞争力的建设。

巨额的营销投入不仅掏空了公司当期利润,其背后的资金流向更值得关注。

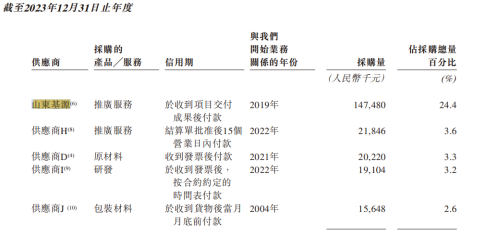

招股书数据显示,2023年公司第一大供应商为山东基源,当期采购金额达1.47亿元,占年度采购总额的24.4%。但这家核心供应商的主营业务并非汉方制药生产所需的中药材、包装材料等生产原材料,而是“销售营销服务及信息技术咨询”,且该公司的最终控制人是汉方制药控股股东的亲属。

这层隐蔽的关联关系让大额采购支出变了味,看似合规的生产采购,实则成了专门承接营销费用的“资金池”。通过关联交易,将大额营销支出包装成采购成本,实现了营销费用的隐蔽投放。另一方面,汉方制药之所以陷入“不烧营销就活不下去”的经营逻辑,本质上是技术护城河脆弱所致。

从专利结构来看,公司90%的专利为生产设备、装置相关的实用新型专利,真正具备核心壁垒的发明专利始终围绕着唯一的营收支柱——复方黄柏液涂剂的基础制备方法。

对于中药外用制剂而言,组方配方的仿制门槛并不高,公司也未孵化出具备市场竞争力的新产品,最终只能靠持续的营销投放维持核心产品的市场份额。

而这套“营销驱动”的老路,与整个医药行业的发展方向背道而驰。

当下医药行业正经历三重不可逆的变革:医药营销新规持续收紧,营销费用占比上限从50%降至30%,带金销售、营销费用违规腾挪的空间被不断压缩。

对于汉方制药而言,52.3%的销售费用率已远超监管红线,一旦营销投放被迫收缩,而自身又没有足够的产品力承接市场,唯一的营收支柱随时可能崩塌。高毛利率从来不是核心竞争力的证明,只是这场“营销烧钱游戏”的遮羞布。

扩充过剩产能、勇闯红海赛道,目的何在?

再看其跨界布局的两大品类,全是竞争激烈的红海赛道,新玩家突围的概率可想而知。

安宫牛黄丸赛道2024年国内零售市场规模为45.8亿元,同比下滑10.5%,本身已进入收缩期。竞争格局上,北京同仁堂以65%的市占率一家独大,广誉远、片仔癀分别拿下15%、10%的份额,CR3市占率超90%,头部品牌壁垒坚固,再加上天然牛黄、天然麝香核心原料配额稀缺,新玩家的生存空间极其有限。

乌鸡白凤丸赛道同样壁垒高筑,作为妇科调经类OTC的标杆品种,零售终端CR5市占率超70%,北京同仁堂常年稳居行业TOP1,2025年Q1单季度销售额近4000万元,同比增速达19.87%,百年品牌的用户心智早已形成。汉方制药作为品牌积淀不深、渠道积累和上游药材资源优势薄弱的新进入者,想要分一杯羹,难度堪比虎口拔牙。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com