油气股暴涨后遇回调,短期狂欢能否持续?

美以伊冲突升级之际,连续两日涨停的“三桶油”意外成为资金避风港。

短短三个交易日,中国石油、中国海油涨幅接近20%,中国石化涨幅也近15%。

中石油距离超越工商银行、登顶A股市值榜首仅一步之遥。

回溯至1月美国向中东增兵,地缘冲突苗头初现时,石化油气板块便开启了持续上涨趋势。

潜能恒信、通源石油、洲际油气等中小市值石油股更是开启翻倍模式,精准踩中短期题材炒作节奏。

这波短期浮盈,会否随情绪退潮化为乌有?

01 地缘越乱,油气越“香”?

在历史性两连板后,3月3日晚“三桶油”纷纷发布交易异常波动公告提示风险,次日涨势戛然而止,集体回调。

两连板的导火索清晰可见——中东战局激化,油价上涨带动股价攀升。

重仓投资者或许期待伊朗打出关闭霍尔木兹海峡的底牌。

要知道,全球每日超2000万桶原油和20%的液化天然气依赖该航道,其中84%的过境原油与83%的液化天然气流向亚洲市场。

封锁消息一出,全球市场断供恐慌爆发,国际油价应声飙升。

极端避险与投机情绪交织下,科技股持续调整,油气板块竟成避险板块。

潜能恒信股价从17元低位启动,3月3日涨停站上53元,短期涨幅约200%。

主营油田射孔等油服业务的通源石油,3月2-3日连续收获20cm涨停,6个交易日内市值翻倍。

这种地缘冲突引发的情绪炒作并非首次。2019年就有相似剧本:沙特最大原油加工设施和第二大油田遭无人机袭击,原油日产量减半,切断全球5%以上供应。

事件后首个交易日,WTI和布伦特原油期货分别涨超15%和19%,创1991年以来最大单日涨幅。

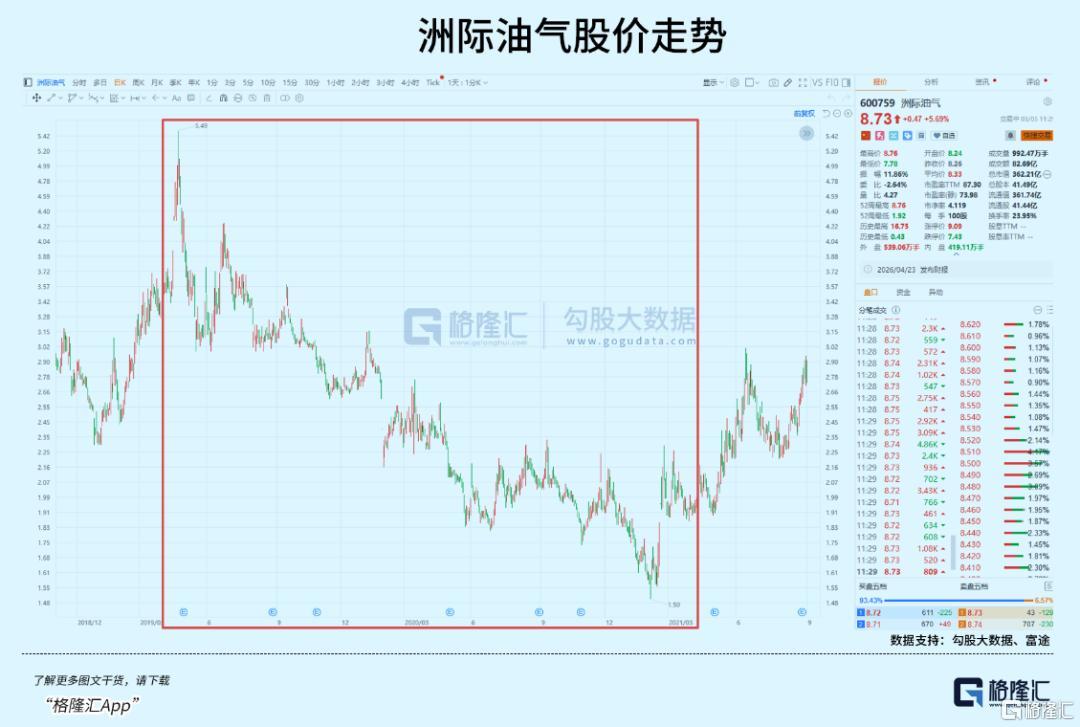

当时洲际油气等小盘股成为短线资金避险放大器,脉冲式暴涨。但美国释放战略石油储备后,油价涨幅迅速被压制并回落。

彼时洲际油气基本面不佳,债务沉重,筹划转让优质资产,控股股东股权遭司法冻结。地缘炒作退潮后,基本面问题暴露,股价陷入长期下跌。

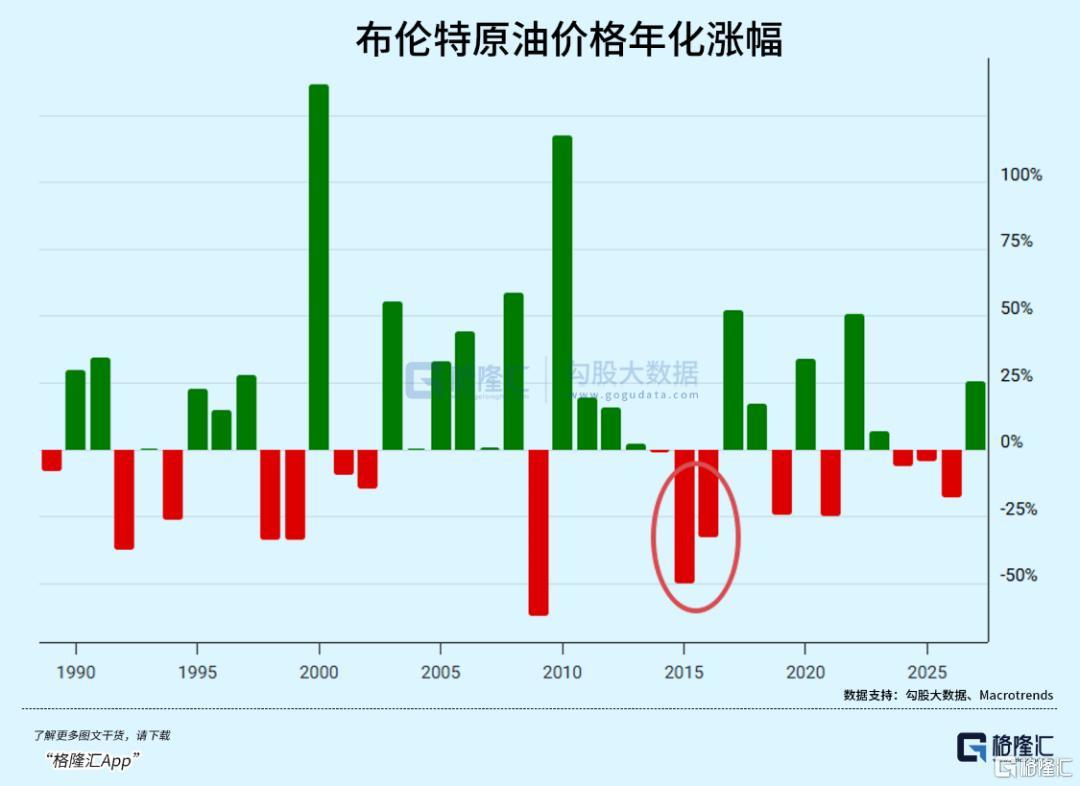

油价与股价的炒作逻辑并非始终成立。2014-2015年油价下跌期,油气板块反而上涨。

2014年全球原油市场结构突变:美国页岩油技术突破,产量激增;OPEC为争夺市场拒绝减产。供给过剩叠加需求低迷,导致油价持续大跌。

理论上油价暴跌利空油气产业链,但A股处于杠杆牛市,流动性主导涨跌,国企混改叙事盖过基本面。

中国石化率先改革,成品油销售板块引入社会和民营资本参股(上限30%),2014年2月20日A股涨停,创近10个月新高。

机构认为民营资本进入将改善治理与效率,引发央企资产价值重估。杠杆牛市中小盘股“脱实向虚”:潜能恒信抛出2.5亿元定增预案用于油气勘探,被解读为利好,活跃资金接力推动13个涨停,区间涨幅超247%。

回到2026年,国际投行指出油价已计入每桶18美元的极端风险溢价。若危机数周内缓和,溢价将消退;若封锁持续一两个月,油价或升至90-100美元引发滞胀。

短期操作本质是赌国际局势变化,当前市场震荡、流动性不充裕,一旦预期反转,追高资金恐遭反噬。

02 巨头也曾“坐过山车”

即便中国石油、中国石化、中国海油这样的巨头,股价也经历过大起大落。

A股油气板块首次历史级行情爆发于2007年下半年。实体经济需求强劲,叠加流动性泛滥,全球大宗商品进入超级周期。

中国石油2007年11月5日登陆A股,发行价16.7元/股,市盈率22.44倍。上市首日股价被推至48.62元,涨幅超160%,总市值达约7.5万亿元。

当时国际油价约90美元/桶,地缘冲突推高风险溢价,市场用“油价涨=利润涨”逻辑支撑市值。但2008年油价飙升至147美元时,发改委规定油价超130美元时国内成品油价格原则上不提或少提,中石油炼油板块高价买油、低价卖油,盈利受挤压。

次贷危机爆发后油价见顶下滑,中石油股价跌破10元,此后7年在个位数徘徊。同期营收增长170%,但2013年净利润低于2007年上市时水平。

上市首日超40元的股价,隐含的业绩高增长预期不切实际。不过情绪脉冲虽影响短期走势,行业仍有价值发现机会。

“三桶油”中最晚回A的中国海油,成了能源行业高股息红利股的香饽饽,走势更稳健。

中国海油2022年回A时,疫后原油需求复苏,俄乌冲突推高油价至70-90美元/桶。凭借低成本优势和增储上产,公司最大化通胀周期收益:2022年桶油主要成本压缩至30.39美元/桶油当量(较2014年降28.2%),油气产量达623.8百万桶油当量(同比增8.9%)。

2022年公司营收4222.3亿元(同比增71.56%),净利润1417.0亿元(同比增101.51%)。当年A股和H股股息率分别达8.33%和14.29%,股息支付率43%。在“中特估”行情中,高股息、低估值、强现金流的中国海油成了长线资金与险资的核心配置。

近期中东冲突导致霍尔木兹海峡暂时关闭,“三桶油”连续两日集体涨停,实属罕见,也说明极端恐慌下巨头会短暂脱离基本面,成为短线资金避险与抱团对象。

03 尾声

剥离短期地缘风险溢价,长期看全球能源结构转型、宏观经济复苏、高通胀压制下,2026年大概率是原油价格中长期拐点。

二月初IEA报告显示,2025年全球原油库存积累速度为2020年以来最快,今年日均供应过剩或创历史新高。未来海外降息与供应释放,油价中枢或回落,投资应转向产业链下游。

高价库存消化后,原材料成本下降将扩大下游化工制造盈利。具备产能规模优势、技术升级建立成本护城河的企业将受益。

这种基本面反转逻辑曾上演:2020-2021年恒力石化、荣盛石化、东方盛虹等民营大炼化板块主升浪,核心是低成本原油与产能一体化共振,需求回暖时利润弹性释放。

2020年初疫情导致油价暴跌,优质民营炼化龙头消化库存后进入低成本原油红利期,裂解价差打开盈利空间;同时恒力石化、浙石化一期等炼化一体化项目投产,打通全产业链,产能向头部集中。

总体而言,波动加剧的市场对多数投资者不友好,潜能恒信、通源石油这类短期暴涨、市盈率畸高的炒作,本质是与短期资金的零和博弈。投资需区分短期情绪博弈与长期趋势,短期浮盈易随情绪退潮消失。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com