怪兽饮料:产品创新周期开启,2026年能否迎来“进化”大年?

本文来自微信公众号:海豚研究,作者:海豚君,原文标题:《怪兽饮料:新一轮产品周期将至,怪兽再迎“进化”大年?》

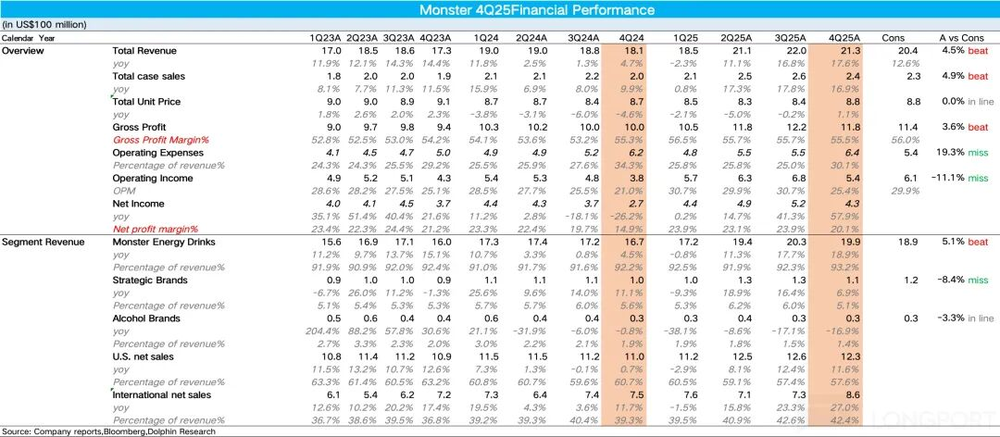

能量饮料龙头怪兽饮料(MNST)于北京时间2026年2月27日早间美股盘后发布2025年第四季度财报(截至2025年12月)。整体而言,在市场高增长预期下,公司营收端表现亮眼,超出市场预期,但费用投放增加导致利润端释放略低于预期,成为唯一的美中不足。

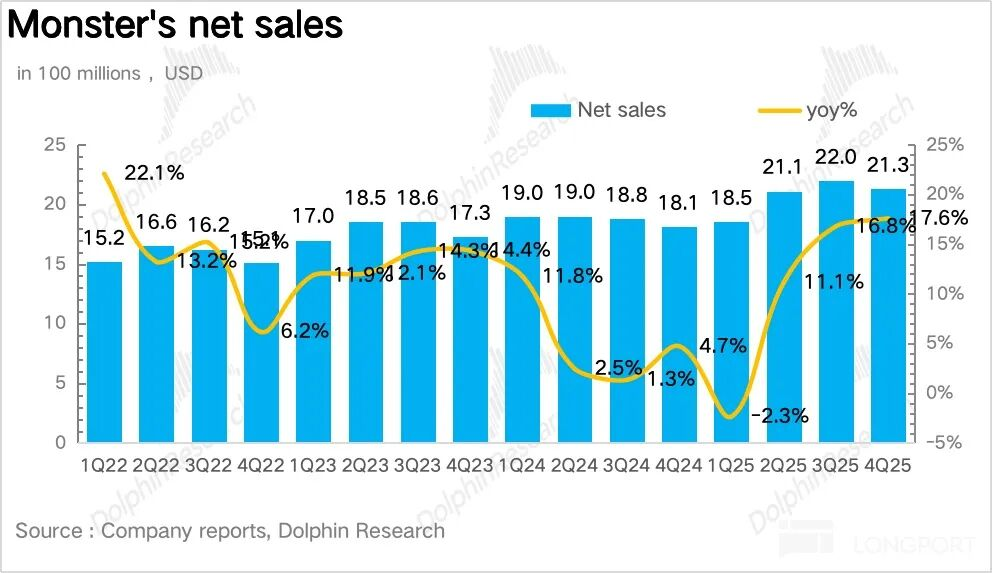

1、收入增速创单季度新高。从整体数据看,2025年第四季度怪兽饮料营收同比增长17.6%,环比二、三季度持续提速。量价拆分显示,单位箱销量同比增长17%,表明公司调整策略(加大健康品类推新与运营力度)效果显著,在能量饮料市场的份额持续修复。

价格端方面,11月提价叠加高溢价产品占比提升,使价格同比转为正增长(增长1.1%)。

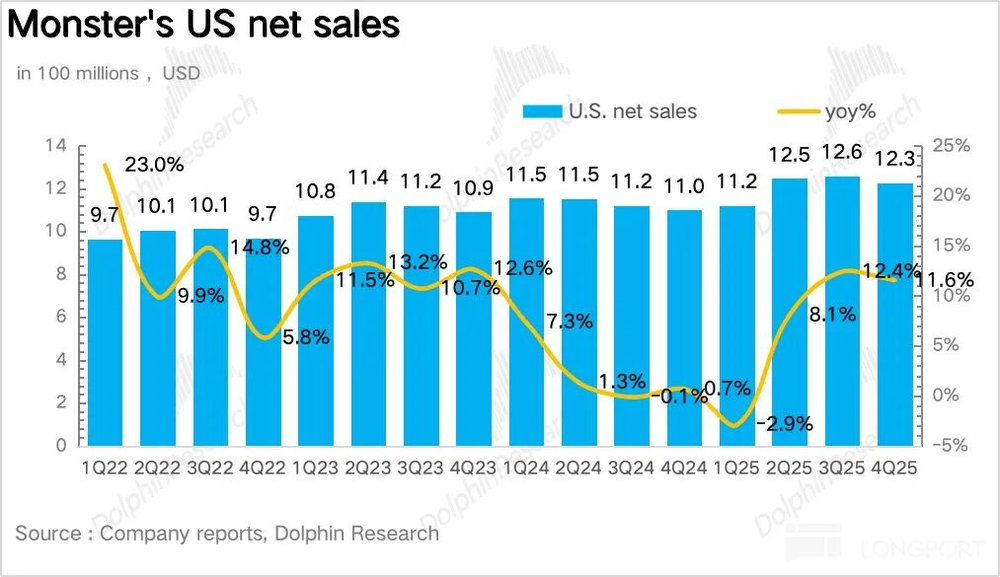

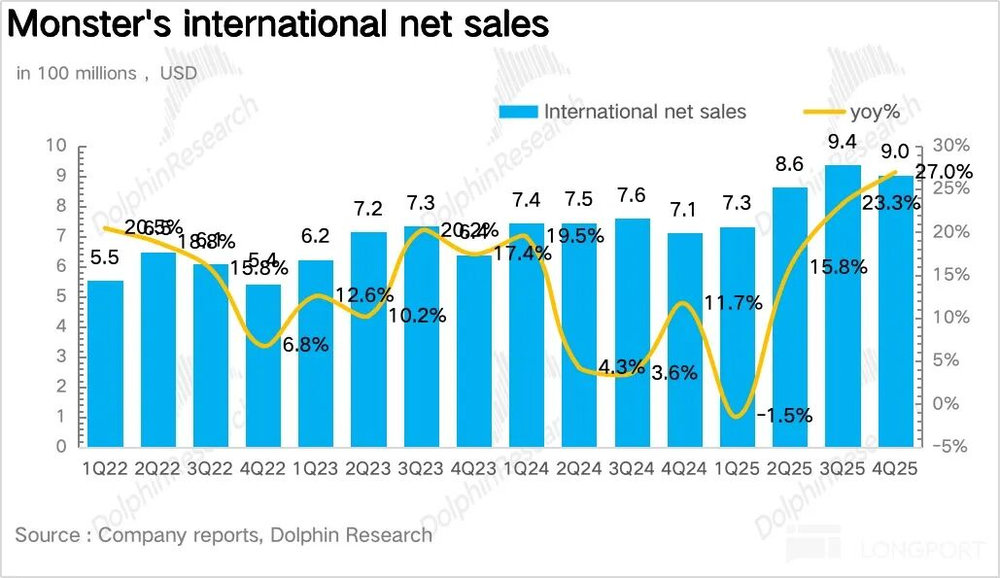

2、西欧地区增长迅速。分地区来看,美国本土市场延续三季度的双位数增长;国际市场同比增长27%,环比提速,其中西欧地区受益于能量饮料行业景气度提升及怪兽主品牌影响力增强,表现突出(同比增长33%);新兴市场通过平价能量饮料推广,市场份额进一步提升。

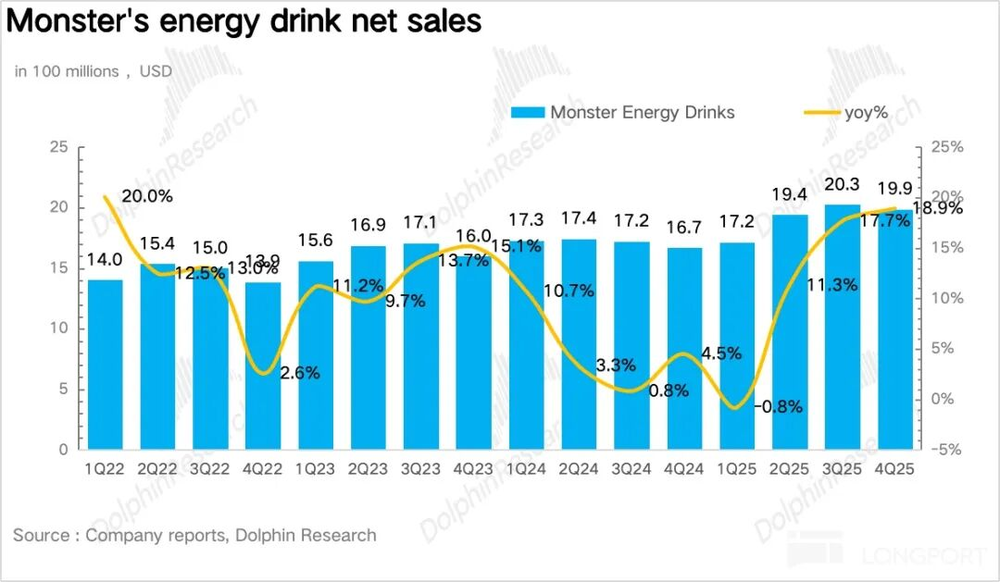

3、主品牌领跑市场。按品牌拆分,怪兽饮料主品牌同比增长18.9%,领跑行业,其中无糖系列(Ultra)是增长核心,旗舰产品Ultra White增长达32%。

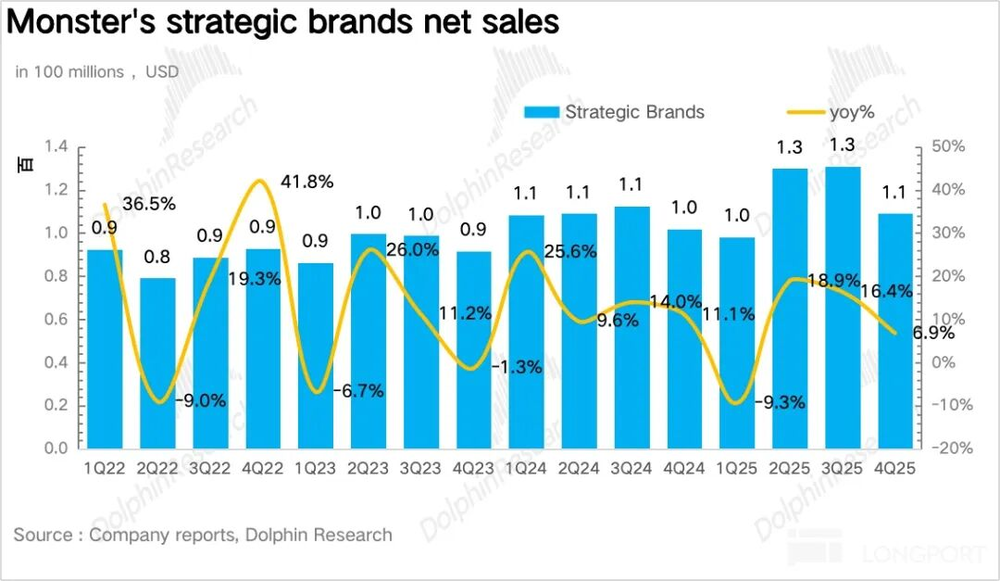

其他战略品牌同比增长6.9%,环比增速下滑,海豚君推测主要因公司资源更多聚焦主品牌,且NOS/Full Throttle等传统高糖品类受零糖产品挤压;酒精饮料下滑17%,核心原因是硬苏打水市场整体降温。

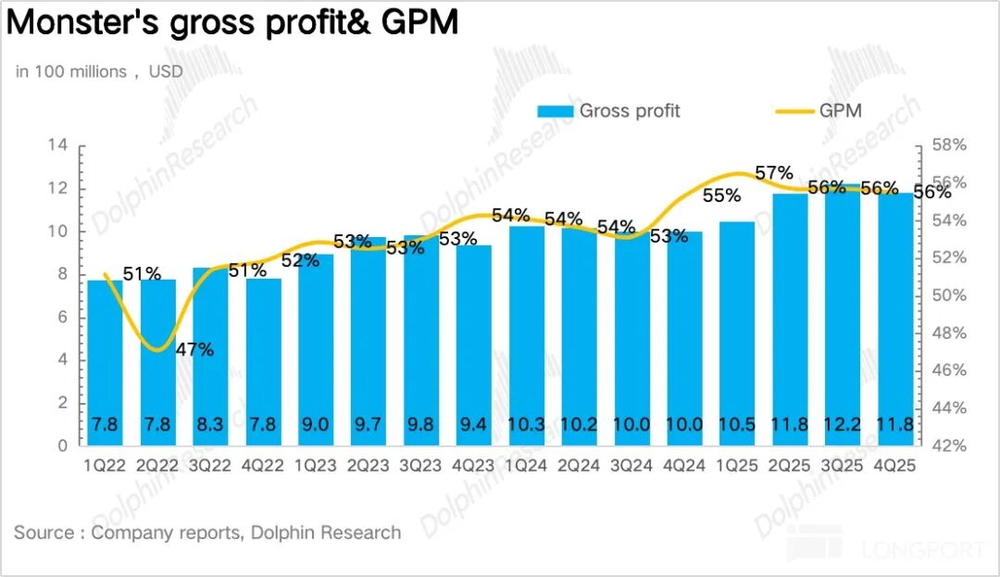

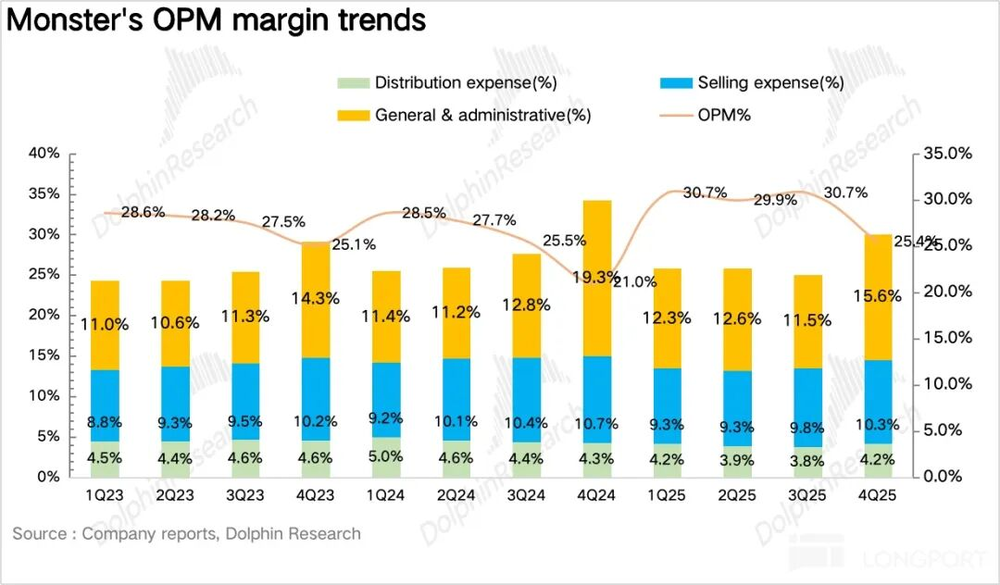

4、盈利能力平稳。毛利率方面,尽管铝罐等原材料价格上涨,但公司通过产品结构优化与小幅提价对冲,整体保持平稳。费用端,四季度加大赞助力度及Storm等新品推广,导致费用阶段性增加,经营利润略低于市场预期。

5、财务指标一览

海豚君整体观点:

外资行可通过尼尔森月度数据追踪能量饮料市场及各品牌终端销售情况,数据显示怪兽饮料四季度购买率、购买频次延续三季度环比提升态势,北美家庭渗透率创历史新高(33%),因此财报前外资行对Q4预期较高。

实际业绩指标与高频数据基本匹配。结合电话会信息,若剔除短期特定项目一次性花费(专业服务费、绩效奖励等),实际经营杠杆仍在释放,利润端小幅不及预期在海豚君看来属合理情况。

背后核心逻辑,海豚君在《Monster:怪兽进化!再度开启狂飙》中已有详细分析,简言之即怪兽饮料重新加大健康相关产品推新与运营力度,拓展了女性消费者、健身人群等增量客群。

展望2026年,海豚君认为关键信号在于怪兽饮料将迎来产品创新周期大年:

a)最具颠覆性的新品——卡位女性能量饮料的FLRT,经下半年多轮消费者盲测,优化配方(添加胶原蛋白、免疫支持成分)与纤体罐设计后,将于2026年3月正式大范围推广。从创新力度看,FLRT可对标2012年JAVA(咖啡+能量饮料)和2018年Ultra(零糖)系列,属于大细分品类创新。

海豚君认为,切入女性能量饮料赛道不仅是对Alani Nu的精准打击,若推广顺利,还可进一步提升怪兽饮料在家庭市场的渗透率(北美大本营家庭渠道渗透率提升是核心驱动)。

b)针对国际市场,怪兽旗下战略品牌Storm将于2026年完成品牌重塑,通过调整配方(去除人工色素,采用零糖+低卡+天然成分+维生素B族)在欧洲市场上市,对标Celsius,强化健康品牌形象,抵御Celsius在健康能量赛道的份额侵蚀。

更详细价值分析已发布在长桥App「动态-深度(投研)」栏目同名文章。

一、投资逻辑框架

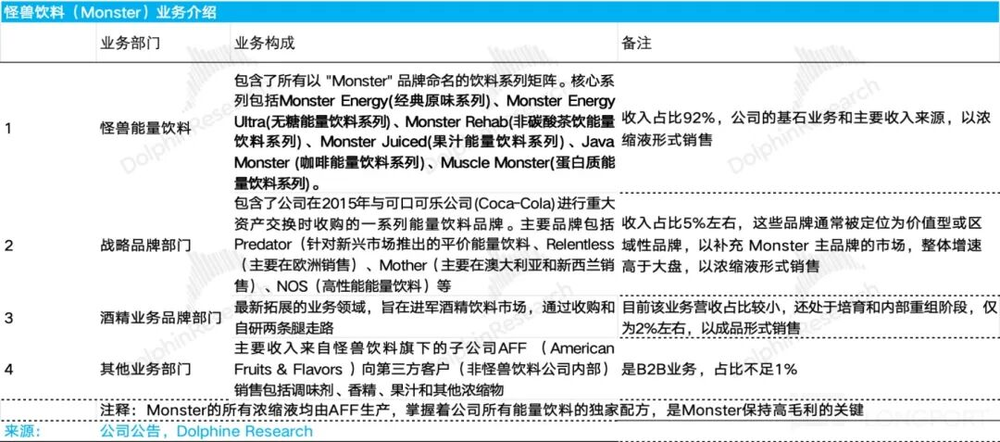

根据怪兽饮料官方披露,公司营收增长可拆解为怪兽饮料、战略品牌、酒精业务品牌和其他业务四大部门:

(1)怪兽能量饮料部门:公司基石业务与主要收入来源,营收占比约92%,包含所有以“Monster”命名的饮料系列,核心系列有Monster Energy(经典原味)、Monster Energy Ultra(无糖)、Monster Rehab(非碳酸茶饮能量)、Monster Juiced(果汁能量)、Java Monster(咖啡能量)、Muscle Monster(蛋白质能量)。

(2)战略品牌部门:主要包含2015年与可口可乐资产交换时收购的能量饮料品牌,定位为价值型或区域性品牌,补充主品牌市场,主要品牌有Predator(新兴市场平价能量饮料)、Relentless(欧洲销售)、Mother(澳新销售)、NOS(高性能能量饮料)等,营收占比约5%,增速略高于行业。

(3)酒精业务品牌部门:公司最新拓展领域,通过收购与自研进军酒精饮料市场,目前营收占比小(约2%),处于培育与重组阶段。

(4)其他业务部门:收入占比最小,主要来自子公司AFF(American Fruits&Flavors)向第三方销售调味剂、香精等浓缩物(B2B业务)。需注意,怪兽所有浓缩液均由AFF生产,掌握独家配方,是高毛利的关键。

二、营收创三年单季度增速新高

2025年第四季度怪兽饮料营收21.3亿美元,同比增长17.6%,超出市场预期。从趋势看,公司一改去年增速下滑颓势,二季度起连续三个季度环比提速,基本回到2023年前正常增速水平。

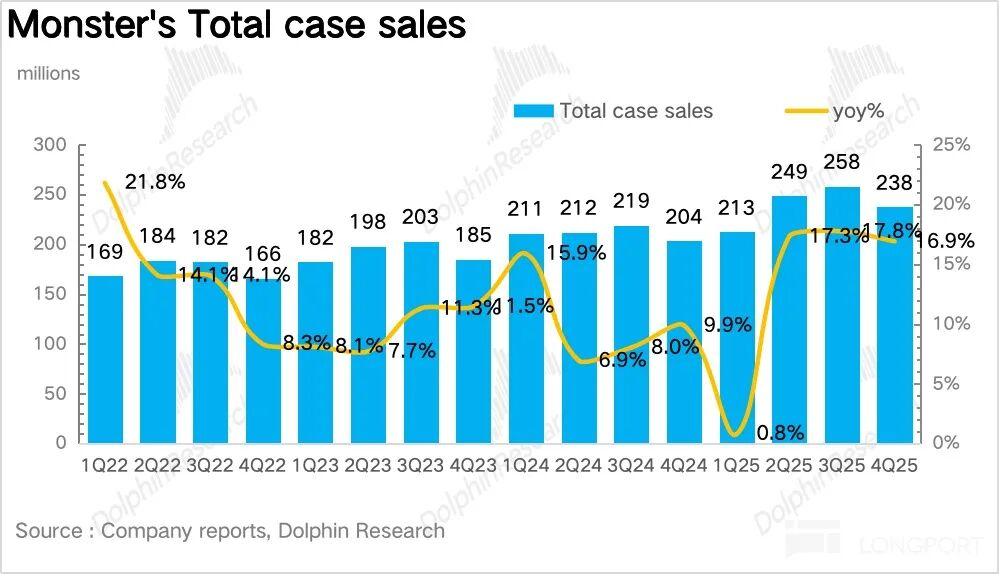

量:作为业绩核心驱动,2025年第四季度销量2.4亿箱,同比增长16.9%,延续三季度高速增长。虽Q4是传统淡季,但零糖渗透率提升与国际业务占比扩大显著弱化季节性影响。调研显示,Ultra零糖系列占主品牌比例超40%,主要受新口味(Blue Hawaiian、Vice Guava、Wild Passion)拉动;F1赛车手Lando Norris联名款10月美国上线后,也明显带动年轻客群增长。

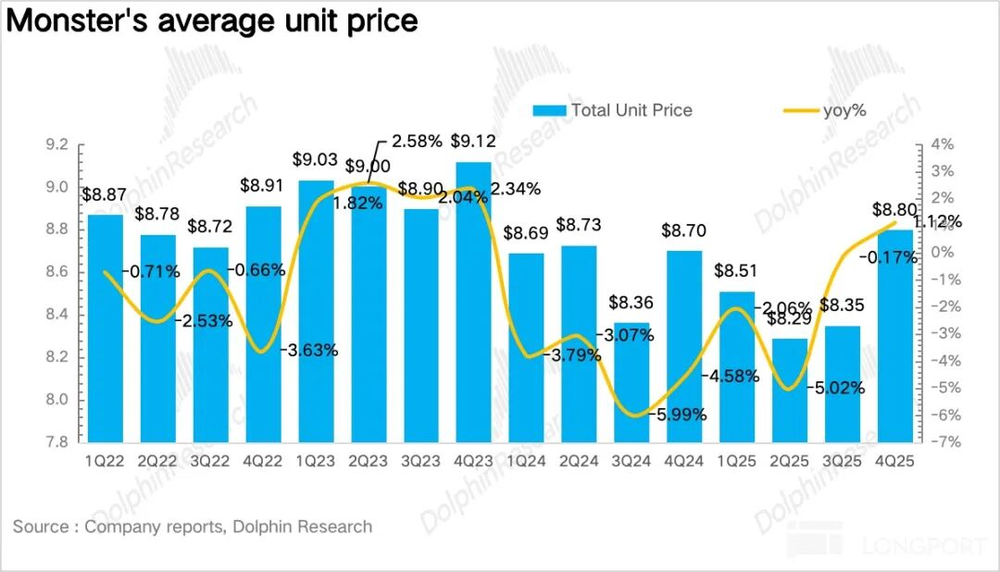

价:2025年第四季度平均价格8.8美元,同比增长1.1%,重回正增长。一方面,应对关税导致的铝罐成本飙升,11月起北美核心市场针对不同规格、品类提价(平均提价约5%)并减少促销;另一方面,零糖、联名款、健康化产品等高溢价品类占比提升,对冲了国际市场占比提升带来的客单价下滑。

三、国际市场占比进一步提升

分地区看,北美地区营收12.3亿美元,同比增长11.6%,市场份额小幅提升至35%左右;国际市场营收8.6亿美元,同比增长27%,占比提升至42.6%,其中EMEA地区受益于健康功能饮料热潮,增长最为强劲。

亚太和拉美市场,随着可口可乐分销渠道深化,铺货率加速提升,调研显示国际市场铺货率从Q3的82%提升至85%左右,重点覆盖欧洲加油站渠道、亚太高端便利店。

四、主品牌领跑市场

按品牌拆分,主品牌营收19.9亿美元,同比增长19%,领跑行业,占比提升0.9个百分点至93.2%。其中Ultra零糖系列通过口味迭代吸引大量时尚、健身女性消费者,是核心增长驱动,占比超40%。

Storm系列Q4在英、德、法三国限量试销,复购率达32%,表现良好,为2026年全球推广铺垫;Reign Total Body Fuel卡位运动能量饮料赛道,在亚太/EMEA健身房渗透率达48%,同比提升7%;Java(咖啡能量)和Rehab(非碳酸茶饮能量)作为健康品类,增速高于行业,但因场景小众,对整体贡献有限。

其他战略品牌同比增长6.9%,环比下滑;酒精饮料下滑17%,原因同上。

五、费用投放阶段性增加

毛利率方面,原材料价格上涨通过产品结构优化与提价对冲,保持平稳;费用端因四季度加大赞助及新品推广,阶段性增加,导致经营利润略低于预期。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com