超级渠道崛起,传统品牌面临生存挑战?

零售行业正涌现出一批新的超级渠道。

2025年发布的中国商超连锁100强中,沃尔玛依托山姆会员店和沃尔玛超市位居榜首,盒马排名第三,而仅拥有70家门店(2025年初数据)的七鲜超市,整体销售额便跻身第40位。

山姆、盒马、七鲜以及美团小象线上超市,已成为快消品领域新的超级渠道。

这些渠道具有鲜明的新消费特征,核心受众是一二线城市的中产阶层。

同时,这些超级渠道也在向超级品牌转型。

新超级渠道纷纷推出自有品牌,山姆的Member’s Mark、美团的小象、京东的七鲜、盒马等,形成了“渠道即品牌”的格局。

超级渠道大量的自有品牌挤压着传统超级品牌的生存空间,尤其是在多个品类的基础款产品中,自有品牌凭借低价和渠道背书强势入局。

超级渠道变身超级品牌

自有品牌正带来前所未有的价格冲击。

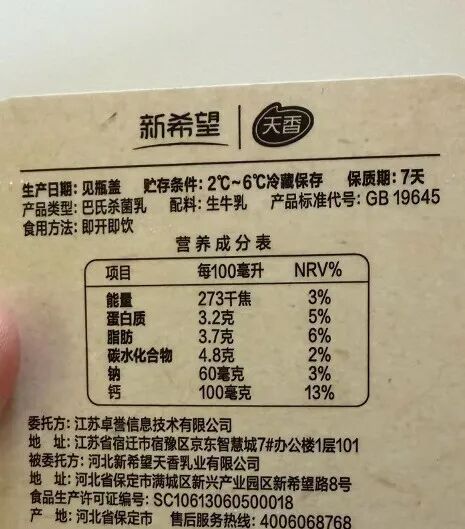

在七鲜超市,一桶2L的鲜牛奶售价仅15.5元。鲜牛奶通常比常温奶价格更高,但换算后其单位价格甚至低于常温白奶。

(七鲜超市与新希望旗下天香乳业定制的鲜牛奶)

这款牛奶由七鲜与新希望乳业定制,生产厂商是新希望旗下河北地区的天香乳业工厂。

另一款常温奶价格更低。

七鲜与天津海河乳业定制的1L装常温牛奶售价仅5.9元,换算后价格甚至低于袋装牛奶——按袋装容量200ml-250ml计算,这款牛奶每袋价格在1.2-1.5元之间。

这种现象并非个例,美团小象超市、阿里旗下盒马以及山姆渠道均存在类似情况。

以米面粮油品类为例,美团自有品牌已全面覆盖所有细分品类;京东七鲜超市线上搜索“大米”,排名靠前的便是七鲜自有品牌;盒马大米品类下有近10款自有品牌产品。

过去一年最具现象级代表性的是山姆。

山姆自有品牌在过去一年多次引发争议,但不可否认的是,以山姆为代表的超级渠道本身已成为超级品牌。

作为“带货王”,山姆过去一年捧红了众多供应商,然而许多商品在山姆都统一使用Member’s Mark品牌名。消费者真正认可的并非供应商品牌,而是山姆这一渠道及其代表的品质背书。

传统品牌的危机显现

我们在之前《“京美淘”正在成为山姆平替》一文中提到,七鲜、小象、盒马可视为山姆的平价替代,它们同样采用低价策略,渠道销量十分可观。

拥有硬折扣、即时零售属性的超级渠道,如今成为新的超级品牌,这或许是快消品牌未来面临的最大危机。

传统超级品牌在与超级渠道的博弈中处于劣势。

首先是价格层面。

七鲜牛奶价格低廉,背后依托的是京东这一大型互联网平台。小象超市、盒马等在过去一年成为一二线城市核心的生鲜与快消品渠道。

在“渠道即品牌”效应下,渠道自有品牌成为热销品,自然带来集采成本的降低。

其次是地位层面。

国内消费品领域向来渠道强势于品牌,对于这些超级渠道而言更是如此。

以山姆渠道为例,有友食品借助山姆渠道成为热门品牌,但山姆供应商身份也导致部分企业应收账款增加。

可见传统超级品牌在超级渠道中的话语权并不高。

有友食品2024年应收账款达7461万元,较2023年的379万元增长18倍,其财报提到这是由于新增客户应收货款增加。

2025年第一季度末,有友食品应收账款增至1.28亿元,较上一年末再增71.58%,而2024年一季度末该数值仅为630万元。

要知道,有友食品2024年扣非后归母净利润仅1.26亿元,相当于将一年净利润压在了山姆的回款上。

最后是品牌溢价减弱。

以乳业为例,过去传统品牌在生产端有规模化成本优势,在消费端有品牌溢价。

但在超级渠道中,规模化优势消失,自有品牌往往被优先展示;品牌溢价也不复存在,消费者基于对渠道的信任,会认为渠道自有品牌“同价品质更高”。

简单来说,消费者的认知可能从“品牌信任”转向“渠道信任”,从“信任大品牌”转向“信任渠道”。

当然,这种情况也带来两个问题。

一是同质化严重。

比如山姆曾推出爆款饮品小青柠汁,后来美团小象超市也推出了同款产品。

从山姆到盒马、七鲜、小象,既然都做自有品牌,在基础品类、爆款产品中,各渠道可能互相借鉴。

二是低价竞争。

自有品牌的特点和核心竞争力都是低价,比如七鲜的牛奶、果汁等品类,各渠道都在“卷低价”。

对于品牌方而言,如新希望旗下的天香乳业、海河乳业与七鲜合作定制产品,在获得超级渠道资源的同时,也不可避免地成为代工厂。

既是周期轮回,也是全新挑战

要理解自有品牌对快消行业的影响,需先明确此次行业竞争的参与对象。对传统品牌来说,竞争对象既是超级渠道,也是这些渠道背后的代工厂。

比如七鲜的某款沙漠有机牛奶,实际由内蒙古合吉泰奶业生产,而非传统乳业头部企业。

再比如,七鲜与新希望乳业旗下的天香(保定)合作,表面上是京东七鲜平台与平台上销售品牌的竞争,深层次则是蒙牛、伊利等大厂与新希望、合吉泰在品质、消费者认知上的竞争。

平台可通过源头直采、与腰部或小企业合作快速建立合格供应链,但难以复制头部企业在技术、品质和研发上的积累。

以日本消费市场为例。

日本消费市场曾经历过全国性大品牌(NB)与渠道自有品牌(PB)的长期博弈。以7-Eleven、永旺(Aeon)为代表的超级渠道,其PB商品一度将诸多传统大牌逼入绝境。

日本传统食品饮料巨头之所以能存活,是因为它们将产品做到了渠道商“抄不了”的程度。

比如渠道可以做便宜的纯牛奶,但明治、养乐多会深耕特种益生菌领域,将研发重心从“口味微调”转向“底层技术与核心原料”,建立渠道商代工厂无法逾越的技术鸿沟。

中国很多市场近年也出现类似情况,比如保健品赛道爆发,多个新品牌诞生,行业呈现“保健品食品化”趋势,企业纷纷“卷价格”。

国内头部VDS企业汤臣倍健便转向研发驱动,通过技术和专利保持市场优势,脱离低价内卷。

超级渠道的品类多为基础款,这意味着传统品牌若想维持超级品牌优势,需在产品功能、技术上与小厂拉开差距。

本文来自微信公众号“大V商业”,作者:刘颖,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com