钢铁水泥难获绿色溢价,中国工业脱碳的堵点何在?

本文来自微信公众号:混沌能源灼见,作者:混沌君

公众环境研究中心创始人、中国知名环境科学家马军面露焦虑。去年11月在巴西COP30峰会上,他向记者坦言:中国钢厂能生产低碳钢,水泥厂也能制造低碳水泥,可就是找不到愿意为这些低碳产品多掏钱的买家。“绿色溢价”俨然成了工业脱碳进程中的最大阻碍。

“隐形”的低碳属性

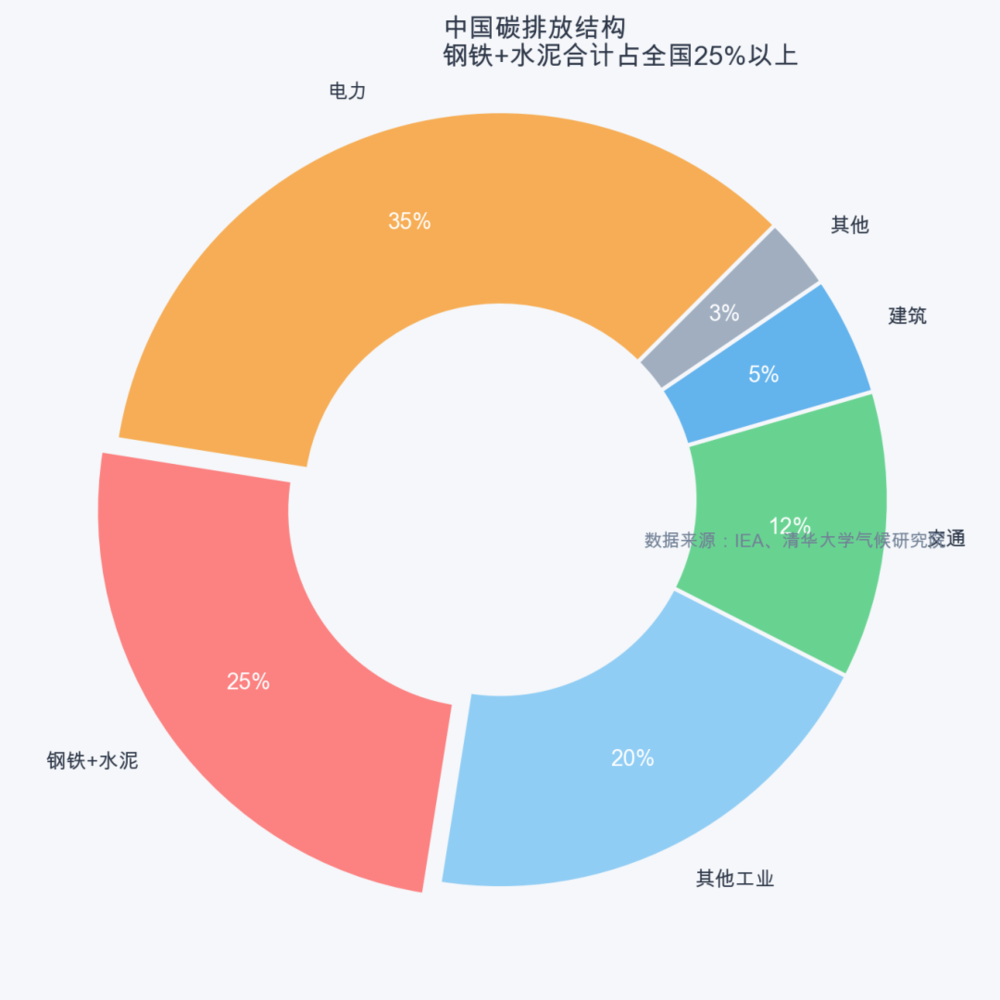

中国每年粗钢产量达10亿吨,水泥产量更是高达20亿吨。这两大行业的碳排放量占全国总排放量的25%以上。

氢还原冶金、碳捕集水泥窑等低碳技术已成功落地。但真正的难题出在商业层面:企业投入大量资金改造设备后,生产出的低碳产品却无法卖出更高价格。

原因何在?用户与消费者根本无法识别这些产品的低碳属性。

一包水泥被运到工地,上面没有任何标识表明“这包水泥的碳排放量减少了30%”。采购方只关注价格,低碳属性完全“隐藏”起来。

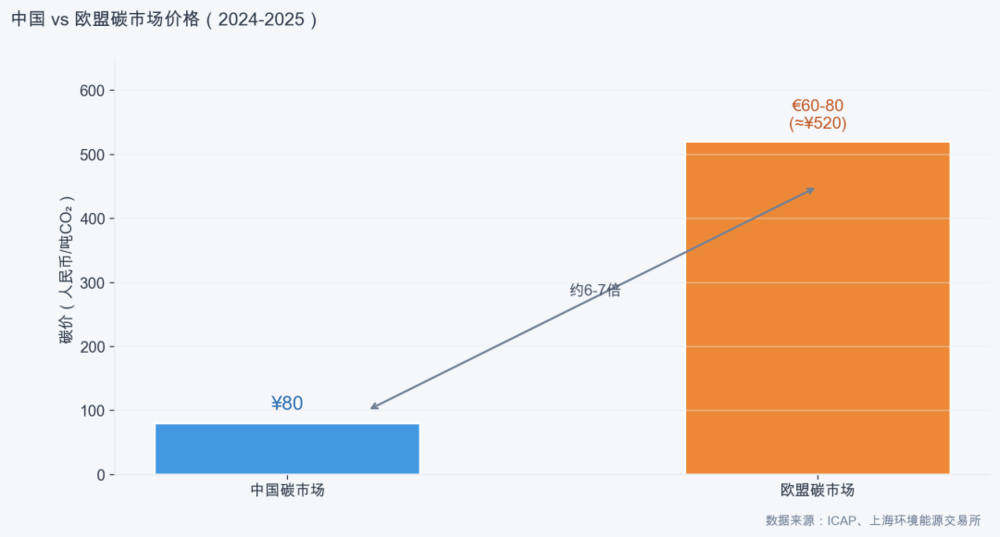

中国与欧盟碳市场价格对比

数据来源:ICAP全球碳市场年报、上海环境能源交易所

欧盟已解决了这一问题。德国钢铁企业通过碳认证,能在汽车供应链中获得3%-8%的价格溢价;瑞典水泥在北欧也具备较高的品牌辨识度。

但在中国,企业花费巨资改造的生产线,其产出的产品与高碳产品售价相同。

这是“难减排”行业面临的最大挑战,本质上是市场识别机制的失灵。

“政策各自为政”

碳市场虽覆盖了部分工业领域,但碳价仅为80元/吨,还不到欧盟碳价的八分之一。

碳市场能对高碳生产进行惩罚,却无法将“低碳奖励”传递到消费端。

绿电交易规模较小,且溢价不稳定。钢厂购买绿电后生产的钢材能否被称为“绿钢”,目前尚无统一标准。

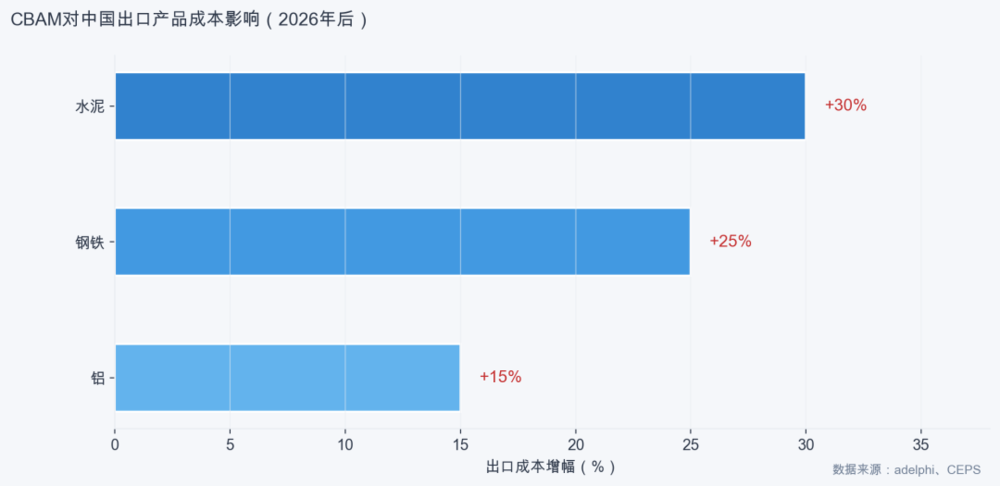

CBAM对中国出口成本的影响测算

数据来源:德国adelphi/CEPS研究报告

绿色采购仅局限于政府和国企,其消费总量占社会总消费的比例不足5%。私营企业采购钢材时,只看重价格。

碳市场、绿电交易、绿色采购这三条路径相互独立,未能形成“生产低碳产品→获得认证→获取市场溢价”的完整闭环。

“CBAM的倒计时”

欧盟碳边境调节机制(CBAM)的过渡期将于2026年结束。届时,中国出口到欧盟的钢铁、水泥、铝等产品将面临15%-30%的额外成本,年损失可能超过百亿欧元。

更棘手的是订单转移问题。印度、东南亚等地区的碳排放同样较高,但由于碳核算体系不完善,欧盟短期内难以对其全额征税,这就给了这些地区“碳漏洞”的套利空间。

中国钢铁与水泥碳排放占全国比例

数据来源:IEA《中国能源体系》、清华大学气候研究院

若中国钢企在2-3年内无法建立可验证的低碳产品体系,欧洲客户可能会直接转向其他供应商。

不过,CBAM也带来了机遇。若中国能借此建立工业碳标识体系,并与欧盟达成互认,就能从“被动纳税者”转变为“规则共建者”。

破局之法:让消费者“看见”低碳

解决问题的关键在于激活消费端的“绿色识别”能力,具体措施包括强制推行产品碳标识、联动绿色金融、将碳普惠机制延伸至工业领域、建立中欧互认的白名单等。

核心思路就是:让低碳属性从“隐形”变为“显性”,使低碳成本转化为产品溢价。

马军在COP30上的提醒十分直接:技术解决了“能否生产”的问题,而市场则决定了“是否愿意购买”。中国工业脱碳能否从“惩罚高碳”转向“认可低碳”,时间紧迫,不容懈怠。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com