腾讯估值已接近2022年低点:业绩增长支撑市值,估值提升有限

提示:本文仅为卓哥个人思考记录,不构成任何投资建议。

核心结论:以市值除以Non-GAAP归母净利润(TTM)计算,2026年2月19日收盘时腾讯估值为17倍,而2022年10月盘中最低点估值为16倍。尽管腾讯市值已上涨超一倍,但其中90%的涨幅源于业绩增长,估值提升仅占10%。

正文:

今年年初至今,腾讯股价已下跌11%。

结合与内外资机构的沟通情况,当前市场对腾讯的担忧主要集中在以下几个方面:

1. 对腾讯自研大模型能力的质疑

2. 2026年AI投入可能影响利润增长

3. 监管压力

投资者对腾讯元宝的实际价值存疑

腾讯元宝不仅C端日活远低于豆包,其基础模型能力也受到市场诟病。

混元2.0是腾讯AI团队重组后的首个模型,管理层曾表示后续模型迭代速度将加快。去年2月发布的混元Turbo S在LMArena榜单中仅排第7位。通常而言,大模型版本更新后首发时至少能(短暂)进入前三。

腾讯能否推出SOTA(最先进)级别的模型?Meta在去年年中重组了AI团队,但至今仍未推出顶级模型。在今年1月的业绩会上,扎克伯格开场便称“可能要让大家失望了,我们无法提供模型相关的详细信息”。Meta投入的资金远超腾讯,人才团队实力也不逊于腾讯,历经8个月仍无新突破。投资者凭什么相信腾讯能在短期内做出成果?

AI投入将影响2026年利润表现

过去三年,腾讯利润增速持续快于收入增速,主要原因是上一轮视频号投资周期进入收获阶段。投资周期导致成本与收益错配:成本前置,收益后置。

根据腾讯首席战略官James Mitchell今年1月的交流内容,公司将加大AI投入,2026年利润与收入的增速差会缩小。目前腾讯、字节跳动在AI人才招募上投入巨大(开出的待遇高于阿里),再加上元宝的10亿现金红包,腾讯已进入新一轮投入周期。

这轮AI投资周期的投入将远超过去的短视频领域。AI人才成本显著更高,GPU的资金消耗速度远快于CPU,且还涉及多家大厂对AI流量入口的争夺。

AI流量入口的激烈争夺

元宝推出10亿红包,显然是希望复刻2015年微信支付的成功。但通过红包培养用户使用元宝进行搜索、生图的习惯,逻辑上比支付场景“间接”得多。2015年的红包会沉淀在微信钱包中,可直接用于支付(这对当年拼多多的崛起也起到了重要作用)。

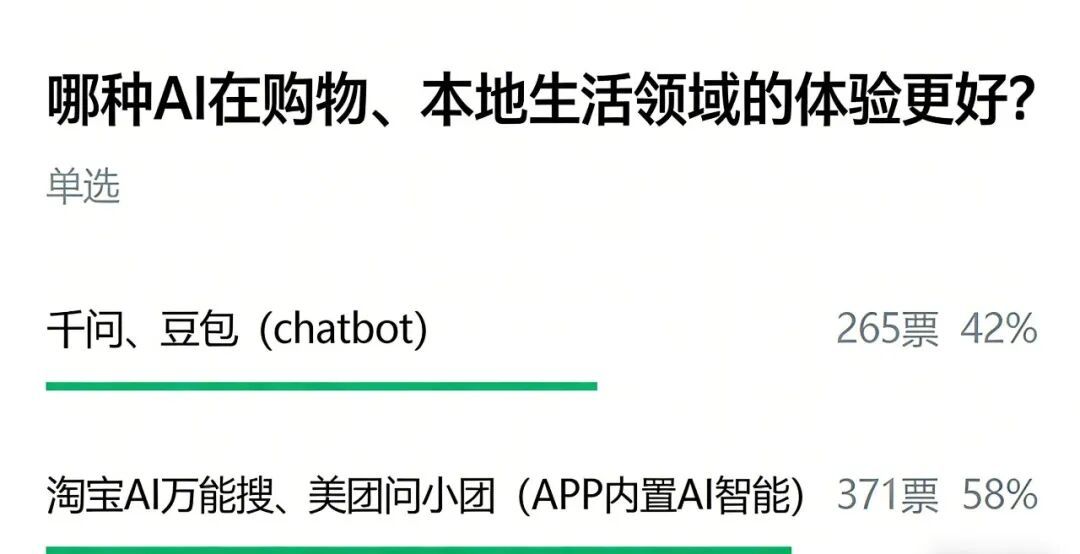

阿里千问也面临类似问题。补贴能让用户形成用千问点外卖、订机票的心智,但体验是否优于淘宝AI万能搜或美团问小团,仍需持续观察。而且奶茶补贴如何让用户养成用千问搜索、生图、生视频的习惯?其作用同样较为“间接”。

数据来源:卓哥发起的投票

新一轮监管收紧的担忧

2月3日有小道消息称,针对电信运营商的增值税调整可能适用于游戏行业,导致腾讯股价大跌,不过官媒已对此辟谣。

但值得注意的是,如此不靠谱的消息能造成巨大冲击,本身反映出市场神经高度紧绷。

市场存在两种猜测:一是监管部门为增加财政收入(这一猜测源于去年的投流税和电商税);二是监管规则将调整,开启新一轮反垄断和监管收紧。

我认为这些猜测有些过度。欧美对“守门人”企业的调查和处罚远比国内严格,罚款金额动辄数亿甚至数十亿欧元,还会直接干预企业商业模式(例如瑞士要求Booking下调25%的佣金率)。不能简单将罚款等同于创收。垄断具有两面性,一方面,某些细分市场因效率原因只能容纳1-2家互联网平台,没必要为了“去中心化”牺牲效率;但另一方面,部分平台在“二选一”等方面确实存在过度行为,国家监管有理有据。

目前出台的监管政策并未让我看到值得担忧的地方。

腾讯当前的估值水平

先回顾2022年10月25日,当日腾讯股价跌破200港币,按盘中最低价198.6港币计算,彼时腾讯市值约合人民币1.78万亿元。

2022年9月,腾讯的Non-GAAP归母净利润(12个月滚动,TTM)为1108亿元。

市值/Non-GAAP归母净利润(TTM)=1.78万亿/1108亿≈16倍

2025年2月19日,腾讯市值达4.3万亿元。

截至2025年9月,腾讯的Non-GAAP归母净利润(12个月滚动,TTM)为2502亿元。

市值/Non-GAAP归母净利润(TTM)=4.3万亿/2502亿≈17倍

也就是说,腾讯市值上涨了139%,利润也增长了126%。市值增长的90%由利润增长驱动,而非估值提升。2022年时,腾讯业绩几乎看不到希望:广告、游戏业务均为负增长,新游版号也暂停发放。

2022年视频号尚未崛起,而2025年四季度视频号广告单季收入已突破100亿元,且加载率不足5%,还有一倍的提升空间。

2022年游戏监管比现在严格,腾讯近年游戏业务增长主要依赖DNFm、《三角洲行动》等新游贡献。2022年新游版号停发,我可以肯定,没有新游版号,任何中国游戏公司都无法依靠存量游戏实现长期增长。

粗略测算,2026年在广告和游戏(详见《细拆:腾讯游戏2026年再增长15%,很轻松》)双引擎驱动下,腾讯仍能保持约10%的业绩增长。2022年时,业绩能保持不下降已属不易,然而当前估值却与彼时相差无几。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com