坦博尔、伯希和价格攀升,国产品牌涨价是必然选择吗

出品/源Sight

撰文/安然

那些渴望逐步跻身高端行列的腰部户外品牌,急需一张专业体育领域的名片来提升自身的品牌价值。

虽然受时差和项目限制等因素影响,国内的关注度相对较低,但米兰冬奥会依旧是年初全球范围内热度最高的体育赛事。在日前的开幕式上,除了安踏、李宁、匹克等广为人知的老牌运动品牌外,近年来崭露头角的坦博尔、伯希和等品牌也吸引了不少运动爱好者的目光。

在本次冬奥会上,来自山东的坦博尔赞助了中国国家北欧两项队和奥地利单板滑雪国家队,目前其中国国家队同款滑雪服已上架销售,每件售价3299元;来自安徽的伯希和,则为吉尔吉斯斯坦、玻利维亚、乌拉圭、厄瓜多尔四个国家的冬奥代表团提供装备支持。

除了成功跻身全球赛级队伍赞助行列外,自去年起,这两个品牌还在加强与专业冰雪组织(如ISU、ISMF、FIS等)的战略合作,拓展线下社交场景(如入驻知名雪场崇礼云顶滑雪公园等)等方面持续发力,试图构建专业赛场—专业社群—大众场景的生态闭环。

不过需要注意的是,坦博尔和伯希和等品牌,至今仍被“重营销轻研发”“重电商轻线下”等问题所困扰。同时,本身营收规模较小且营销成本较高的户外品牌,在加大对专业体育领域的投入后,产品整体售价可能会出现明显上涨。

此前,像坦博尔、伯希和这类品牌在社交媒体上走红,大多是凭借“性价比高”“XXX大牌平替”等鲜明标签。当这些品牌失去物美价廉的性价比优势后,能否凭借其他优势让消费者为新产品买单,对它们而言仍是一大挑战。

专业领域的竞争

对于户外爱好者来说,冰雪世界是不容错过的挑战自我的地方;对于户外品牌而言,冰雪世界也是一个不可错失的盈利机会。

《中国冰雪产业发展研究报告(2025)》显示,2024至2025年冰雪季,居民参与冰雪运动及带动的消费规模超过1875亿元,同比增长超25%。其中,全国滑雪场消费金额达786.13亿元。预计2025年冰雪产业规模将突破万亿,达到10053亿元。

与头部品牌通过高调宣传直接提升存在感不同,处于中端的腰部品牌,似乎不约而同地选择了专业赛场赞助—专业社群传播—大众场景覆盖的发展路径,试图通过提升在专业体育领域的影响力,来带动品牌整体知名度和高端化进程的提升。

截图来源于小红书

以坦博尔为例,除了为国家队提供滑雪服饰赞助外,该品牌还成为2025 - 2026赛季国际雪联自由式滑雪和单板滑雪大跳台世界杯云顶站的指定合作伙伴,并赞助工商大师杯滑雪挑战赛等活动,紧密联系行业精英,争夺专业话语权和圈层影响力。

2025 - 2026雪季,坦博尔还入驻了将军山国际滑雪度假区、崇礼万龙度假天堂、崇礼云顶滑雪公园、崇礼富龙滑雪场等知名雪场,将坦博尔与滑雪运动深度绑定的品牌形象,传递给户外爱好者。

伯希和也顺势加大投入,快速进入全球冰雪运动核心圈层。

从2024年开始,伯希和就与国际滑冰联盟(ISU)达成官方合作,成为该组织的官方户外服装合作伙伴,为全球赛事的裁判及技术官员提供装备。

去年以来,伯希和又陆续与国际滑雪登山联合会(ISMF)、国际滑雪联合会自由式滑雪大跳台世界杯(FIS)成为合作伙伴,并与国际体育电影电视联盟(FICTS)签署全球合作协议,双方将围绕2026年米兰冬奥会开展深度合作。

截图来源于小红书

1月初,伯希和与吉尔吉斯斯坦、厄瓜多尔、玻利维亚、乌拉圭四个国家奥委会(NOC)建立官方合作关系,为其参加米兰冬奥会的国家代表团提供装备支持。

由于缺乏深厚的专业户外基础和广泛的大众影响力,一心向高端发展的坦博尔等品牌希望借助与国家队合作、专业赛事赞助或联名、国际奖项等第三方背书,以行业内部认可的专业形象,证明其品质可与国际品牌和国内行业头部品牌相媲美,而非仅仅依靠营销来抬高价格。

不甘于现状的中间品牌

坦博尔等品牌在专业高端领域的野心其实早已有之。

截图来源于伯希和招股书

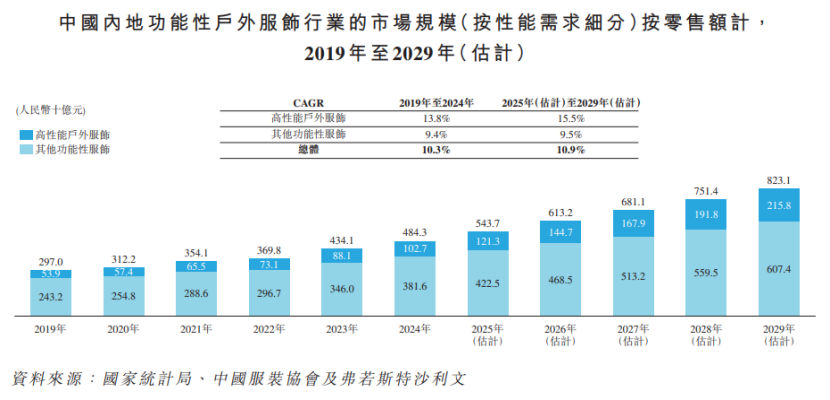

根据相关机构统计,中国内地功能性户外服饰行业市场规模呈逐年扩大趋势,其中高性能户外服饰的增速明显高于其他功能性服饰。2019年至2024年,高性能户外服饰的复合年均增长率(CAGR)达到13.8%,预计2025至2029年将达到15.5%。

在此过程中,坦博尔等品牌对高端户外领域的布局投入明显逐年增加。

截图来源于坦博尔招股书

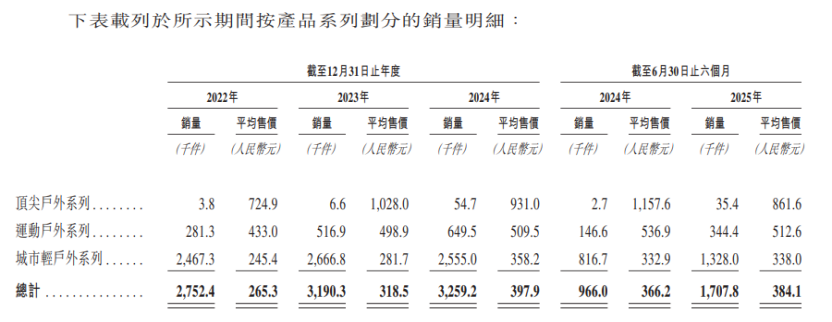

坦博尔的产品主要分为三个系列,分别是顶尖户外系列、运动户外系列和城市轻户外系列。其中,顶尖户外系列主要包括高性能户外主题、滑雪主题以及极地探索主题,价格大多在1000 - 3000元左右。

数据显示,其顶级户外系列的销量逐年增长,与2022年相比,2024年销售量同比增长134%至5.5万件,在三大系列中增长幅度最大,价格也逐渐呈上升趋势。目前其官方旗舰店中售价最高的一件羽绒服已超过3500元。

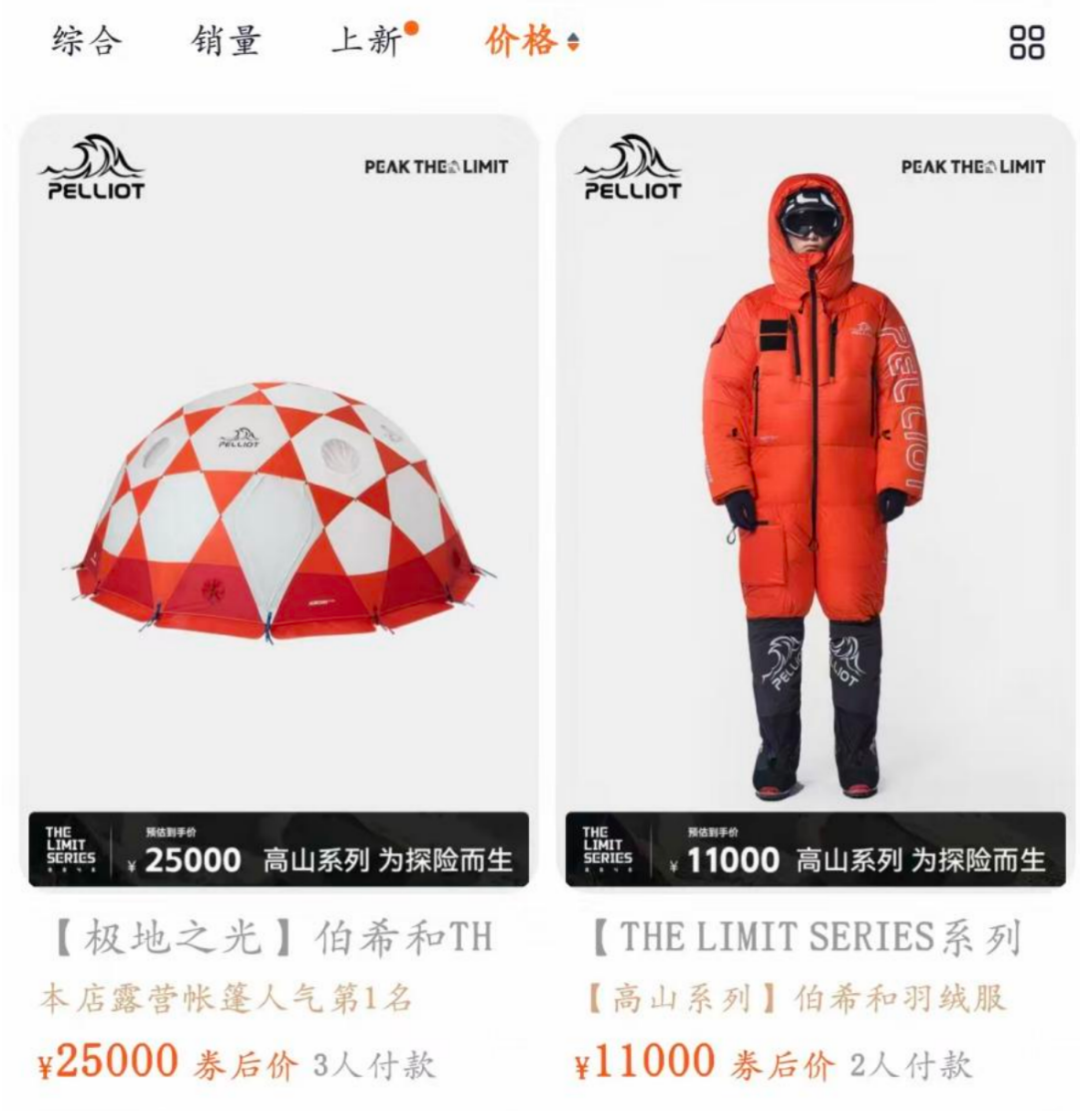

伯希和则在专业性能系列的基础上,新增了巅峰系列。

根据招股书,该系列产品于2025年1月推出,采用了Pertex面料、PrimaLoft、eVent面料线、1000蓬松度拒水鹅绒、Vibram鞋底及Dyneema纤维等技术,适合专业登山者、极限探险家以及需要在极端天气条件下进行户外活动的人群。

截图来源于伯希和天猫旗舰店

另外,根据品牌官方旗舰店信息,伯希和THE LIMIT SERIES系列球形帐篷最高售价达25000元一顶,甚至高于有“帐篷中的劳斯莱斯”之称的Hilleberg的大部分产品;该系列的高山探险连体款羽绒服,售价也达到11000元,与始祖鸟、加拿大鹅等高端户外品牌价格相当。

实际认可度有待提高

然而,作为一直以高性价比形象示人的坦博尔、伯希和等品牌,要想在大众层面真正获得高端认可并非易事。

结合招股书披露的数据,这些品牌“重营销轻研发”的问题目前仍未得到明显改善。

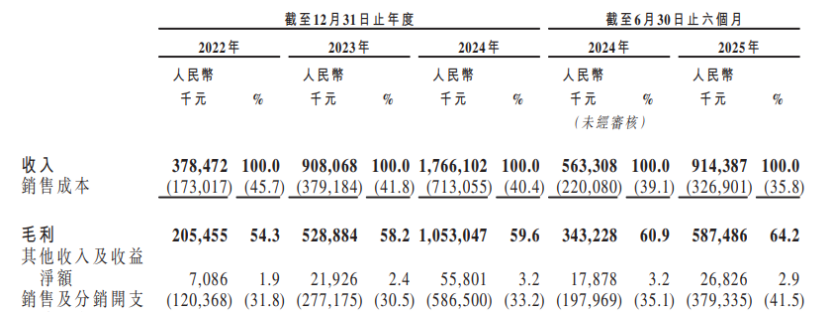

数据显示,2022 - 2024年,伯希和的销售及分销开支占总收入的比例分别为31.8%、30.5%、33.2%,2025年上半年为41.5%,呈波动上升趋势。其中,广告及推广费用占销售及分销开支总额的比例分别为67.2%、61.4%、61.2%和52.2%,常年有超过一半的费用用于广告宣传。

截图来源于伯希和招股书

但研发投入相对较少,2022 - 2024年,伯希和的研发费用占总收入的比例分别为3.6%、2.2%、1.8%,2025年上半年占比为2.5%,呈波动下降趋势。

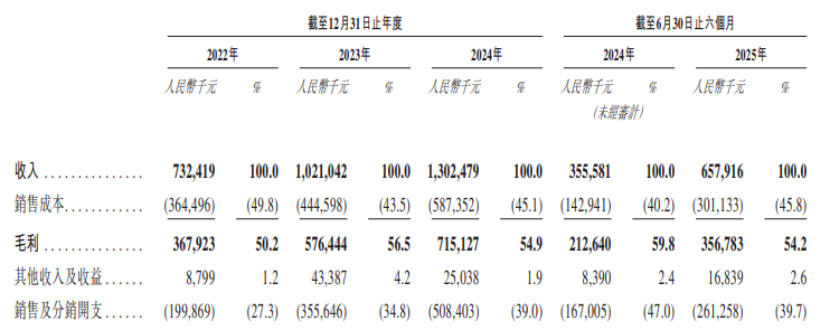

坦博尔的情况与伯希和相似。2022 - 2024年,坦博尔的销售及分销开支占总收入的比例分别为27.3%、34.8%、39%,2025年上半年为39.7%,逐年递增。其中,2022 - 2024年,广告及推广费用占销售及分销开支的比例从15.9%上升到22.2%,2025年上半年为14%,同比仍有上涨。

截图来源于坦博尔招股书

2022 - 2024年,坦博尔的研发费用占总收入的比例分别为3.5%、3.3%、2.8%,2025年上半年为3%,同样呈波动下降趋势,不过下降幅度不像伯希和那么大。

再加上2025年下半年以来在专业体育和大众营销方面增加的支出,不少消费者担心品牌可能会提高产品售价,将营销成本上升带来的压力转嫁给消费者。

截图来源于小红书

除了对质量未提升、价格先上涨的担忧外,消费者对这些腰部品牌的顾虑还体现在渠道方面。

以伯希和为例,2022 - 2025年上半年,其线上销售占比最高接近90%,最低超过70%,因此被许多消费者视为“电商品牌”。而电商产品价格存在一定的不稳定性,容易导致产品体系价格混乱,损害消费者信任,影响品牌形象。

截图来源于小红书

此外,与其他品牌相比,伯希和的品牌名称本身存在负面舆论争议,这对品牌进一步扩大影响力有一定限制。

2025年10月以来,坦博尔、伯希和等品牌相继向港交所提交上市申请,拟在香港主板上市。

根据招股书,2022年、2023年、2024年和2025年前六个月,坦博尔的营业收入分别为7.32亿元、10.21亿元、13.02亿元和6.58亿元,相应净利润分别为0.86亿元、1.39亿元、1.07亿元和0.36亿元。

同一报告期内,伯希和户外的营业收入分别为3.78亿元、9.08亿元、17.66亿元和9.14亿元,相应净利润分别为0.24亿元、1.52亿元、2.83亿元和0.85亿元。

在国内户外服饰行业中,像坦博尔、伯希和这样规模较小、但近年来发展势头良好、致力于冲击高端市场的户外品牌不在少数。上有始祖鸟、凯乐石等高端专业户外品牌占据市场,下有众多小品牌争夺份额,想要摆脱“平替”标签的品牌们,需要思考更多的突破方法。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com