19个项目集中开业 商业地产招商高端化开启“场景争夺战”

出品/观点网

撰文/冯彩云

在1月28日观点指数研究院发布的《产品创新加速 | 2026年1月商业地产零售业态发展报告》中,观点指数发现,随着消费需求不断升级、市场竞争日益加剧,头部企业正加快产品线创新与战略转型的步伐。

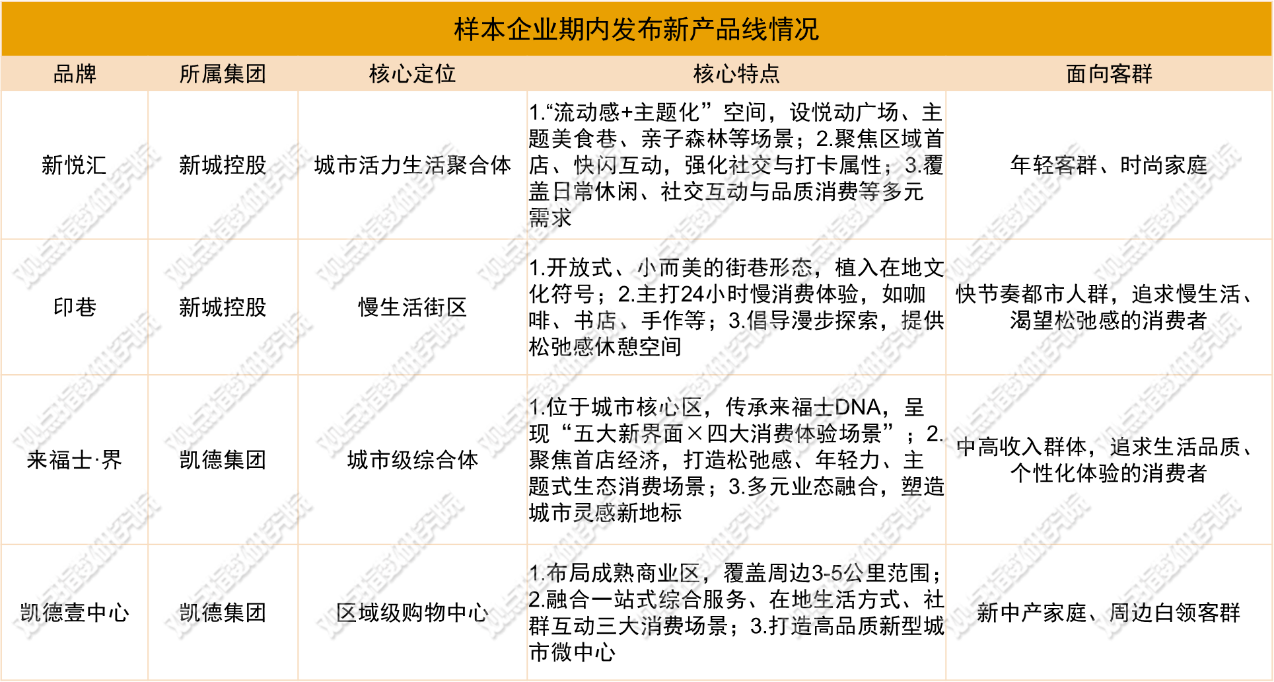

报告期内,新城控股推出“新悦汇”与“印巷”两大创新商业产品线。“新悦汇”精准锁定年轻客群与时尚家庭,以“流动感+主题化”空间设计为核心,打造区域首店、快闪互动、亲子森林等多元消费场景,增强项目的社交与打卡属性;“印巷”采用开放式街区布局,融入城市文化符号,构建具有地域特色的商业空间。据悉,两大产品线首批项目已启动选址,预计2026年起陆续落地,有望为新城控股注入新增长动力。

凯德集团也推出“来福士·界”和“凯德壹中心”两大新品牌,覆盖不同客群与场景。“来福士·界”定位城市级综合体,布局核心区域,面向中高收入、追求品质生活的消费者,打造集购物、办公、居住、娱乐于一体的高端地标;“凯德壹中心”聚焦一二线成熟商业区,以3-5公里内新中产与白领为核心客群,打造“生活第二客厅”,提供一站式消费与社交解决方案。

本土企业同样加速升级。金铂商业总部签约广州白云新城,计划打造广州首座高端商业项目,这是其首次进军广州高端商业市场。此次转型既契合自身发展需求,也顺应白云新城区域发展趋势。作为广州重要城市副中心,白云新城近年发展迅速,商业需求增长,金铂商业的入驻将完善区域商业配套,提升商业品质。

数据来源:公开资料,观点指数整理

新项目入市方面,年末迎来集中供应。12月下旬,太古地产、印力集团、珠海万达商管等企业在广州、上海等18座城市有新项目开业。12月25日-31日为主要开业节点,共落地19个项目,12月26日达单日峰值,8个项目同步开业,占比32%,涵盖上海新天地东台里、北京湾里王府井Well Town等大体量项目。

商业项目选择年末旺季开业,核心原因在于:一是圣诞、元旦双节叠加的消费红利,可快速实现客流与销售“开门红”;二是年末消费需求多元化,从日常零售到餐饮娱乐、体验等,能为项目提供充足消费动能。

从运营商项目数量看,头部企业集中度高。珠海万达商管开出4个项目,除存量改造占比高外,还呈现市场下沉特点,项目均位于三四线城市;华润万象生活落地4个项目,布局优势在于业态多元化,包含合肥瑶海天地、苏州万象天地等综合体,以及西安MIXC AIR二期这类小体量轻资产潮流商业,实现对不同城市、客群的覆盖。

随着消费升级,消费者需求从单一购物转向多元体验,文旅商融合成为提升核心竞争力的关键路径,内容供给更丰富。新城控股在盐城落地首个乐园广场——吾悦广场悦动live潮趣乐园,标志着“MALL+N”模式正式落地,由“吾悦广场+潮趣乐园+悦渎里市集+盐渎印巷金街”四大板块构成,实现商业、文旅、娱乐深度融合。该模式通过引入文旅业态延长消费者停留时间,提升客流量与销售额,市集与金街布局则丰富业态层次,强化社交与体验属性。

特色街区文旅商融合也是重要方向。远洋建管中标的慈溪长三角风情街烟火集市项目,计划通过“文化+体验+商业”模式改造升级,植入当地文化元素,打造烟火气消费场景,引入多元业态,有望为特色街区改造提供可复制样本。

招商策略呈现高端化与差异化并行特征。高端化方面,样本项目引入高奢及轻奢重点品牌,形成集聚效应,提升高端定位与影响力。北京三里屯太古里近期落地迪奥之家、蒂芙尼旗舰店、路易威登之家等8大高端门店,巩固其高端消费市场领先地位。

差异化补位方面,中高端潮流与生活方式品牌同步发力,覆盖不同消费层次需求。无锡恒隆广场引入CASETiFY、Yoajung等潮流品牌,深圳万象城落地老铺黄金、元古茶铺等兼具文化属性与品质感的生活类品牌,虽品牌不同,但均适配新中产对品质生活的需求。

值得注意的是,样本项目业态丰富与空间升级绑定更紧密,不少存量项目通过区域焕新实现品牌迭代。如杭州湖滨银泰in77以D区焕新为契机,集中引入20+家新店,实现业态与空间体验双提升。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com