“中国版Kindle”赴港IPO:利润下滑现金流转负,增长隐忧待解

来源丨凤凰网财经《IPO观察哨》

当全球科技巨头聚焦OLED与Mini LED赛道时,国内电子书头部企业广州文石信息科技股份有限公司(简称“文石信息”)已悄然向港交所提交招股书。

随着数字阅读普及、无纸化办公推进及护眼需求提升,电子纸技术重回大众视线,文石信息凭借安卓开放系统及手写功能等优势,在高端市场站稳脚跟。

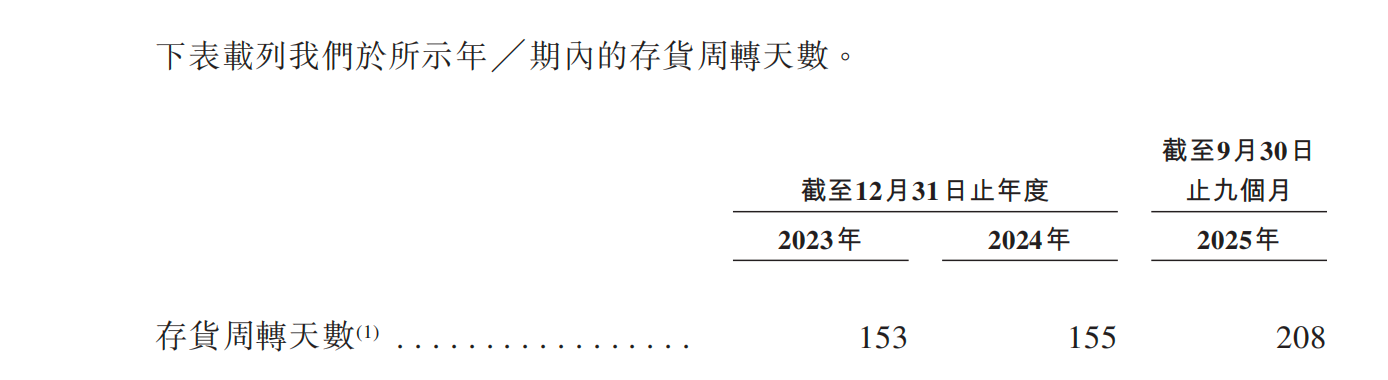

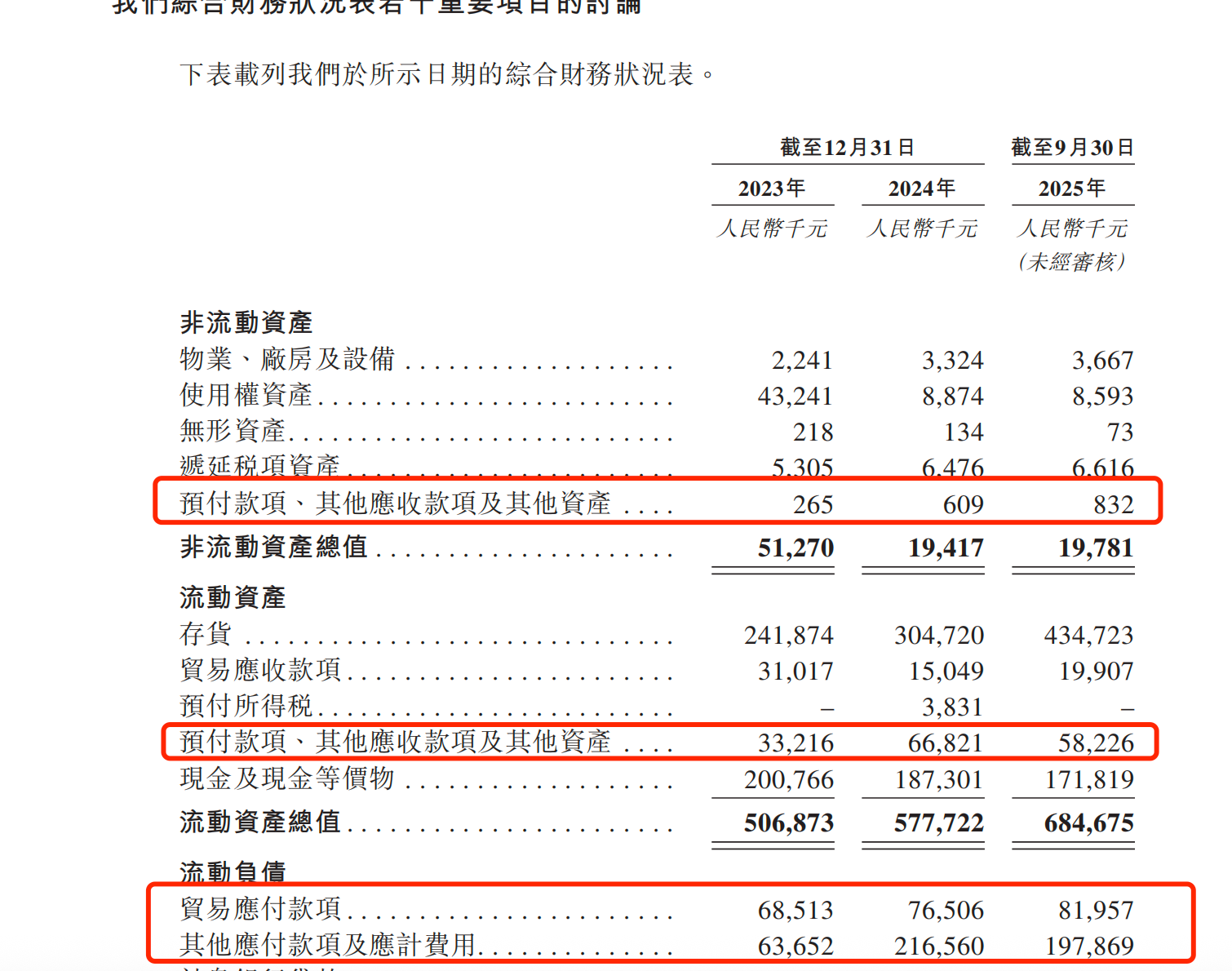

不过,凤凰网财经《IPO观察哨》查阅招股书后发现其“增收不增利”的隐患:营收虽持续增长,但净利润出现波动。再加上存货周转天数延长与应收账款高企,这些财务数据折射出电子墨水屏行业面临的结构性难题。

01 年营收破十亿,经营活动现金流由正转负

提到电子墨水屏阅读器,多数人先想到亚马逊Kindle,而文石信息是本土企业,凭借差异化路线在市场中占据一席之地。

文石信息的核心竞争力在于软硬件一体化整合能力。不同于采用封闭系统的Kindle,它选择开放的安卓系统,允许用户自由安装各类应用。这一策略不仅拓展了设备功能边界,还吸引了特定用户群体。若说Kindle是专注阅读的“读书郎”,文石信息更像兼顾阅读与轻办公的“墨水屏平板电脑”。

其目标用户并非普通消遣型读者,而是深度依赖文字处理的“知识工作者”,如学生、教师、研究人员、律师、编辑等。凭借这一定位,文石信息从相对小众的阅读器品牌,逐步成长为年营收超十亿元的提供商。

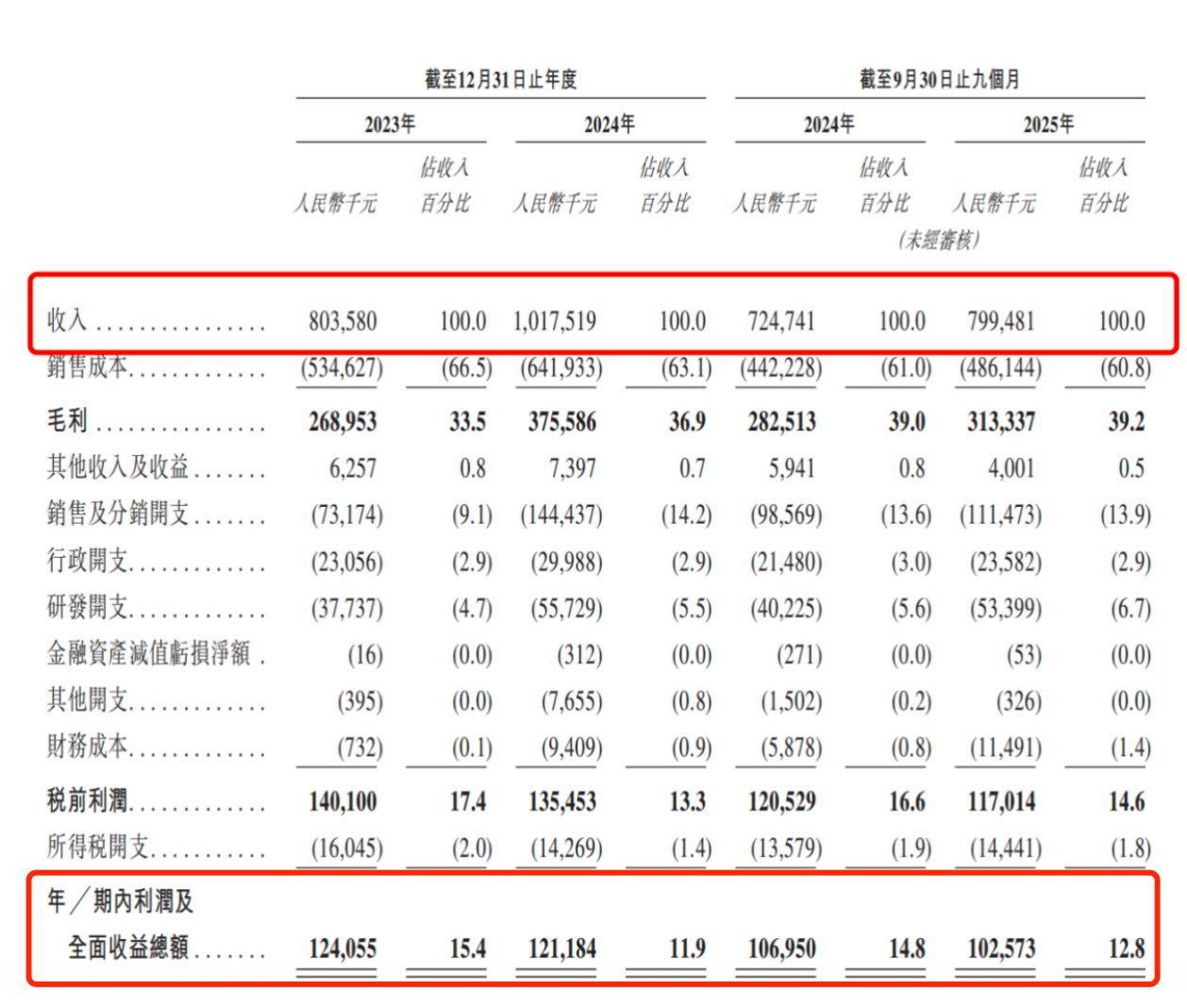

但招股书披露的业绩数据,暴露出增长背后的压力。2023年公司收入8.04亿元,2024年增至10.18亿元,可同期净利润从1.24亿元微降至1.21亿元,出现“增收不增利”现象。

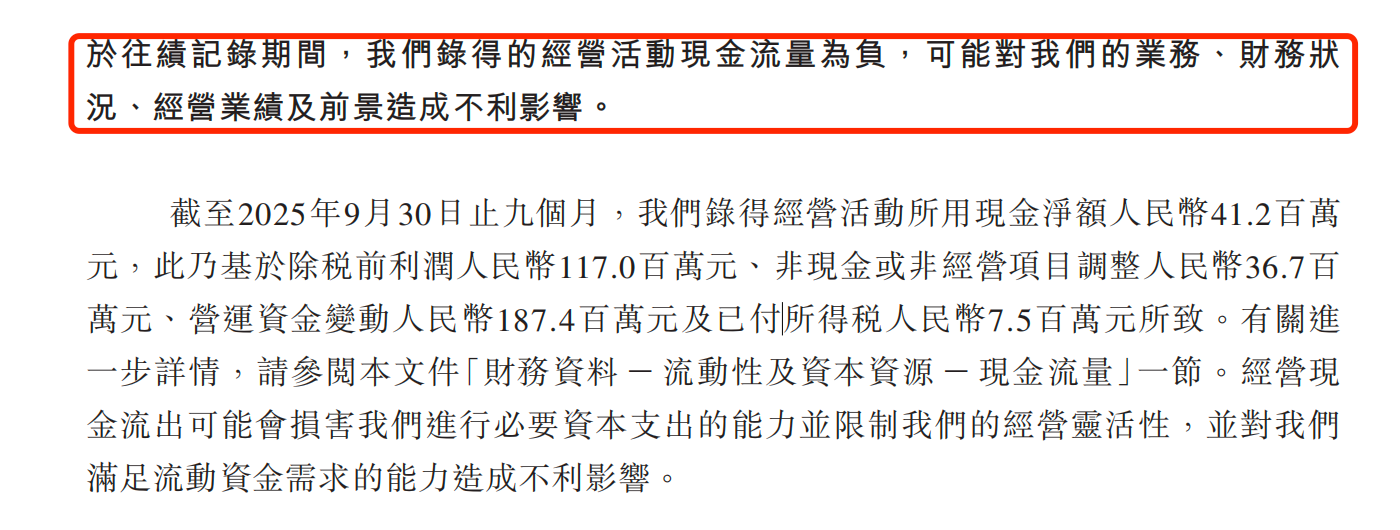

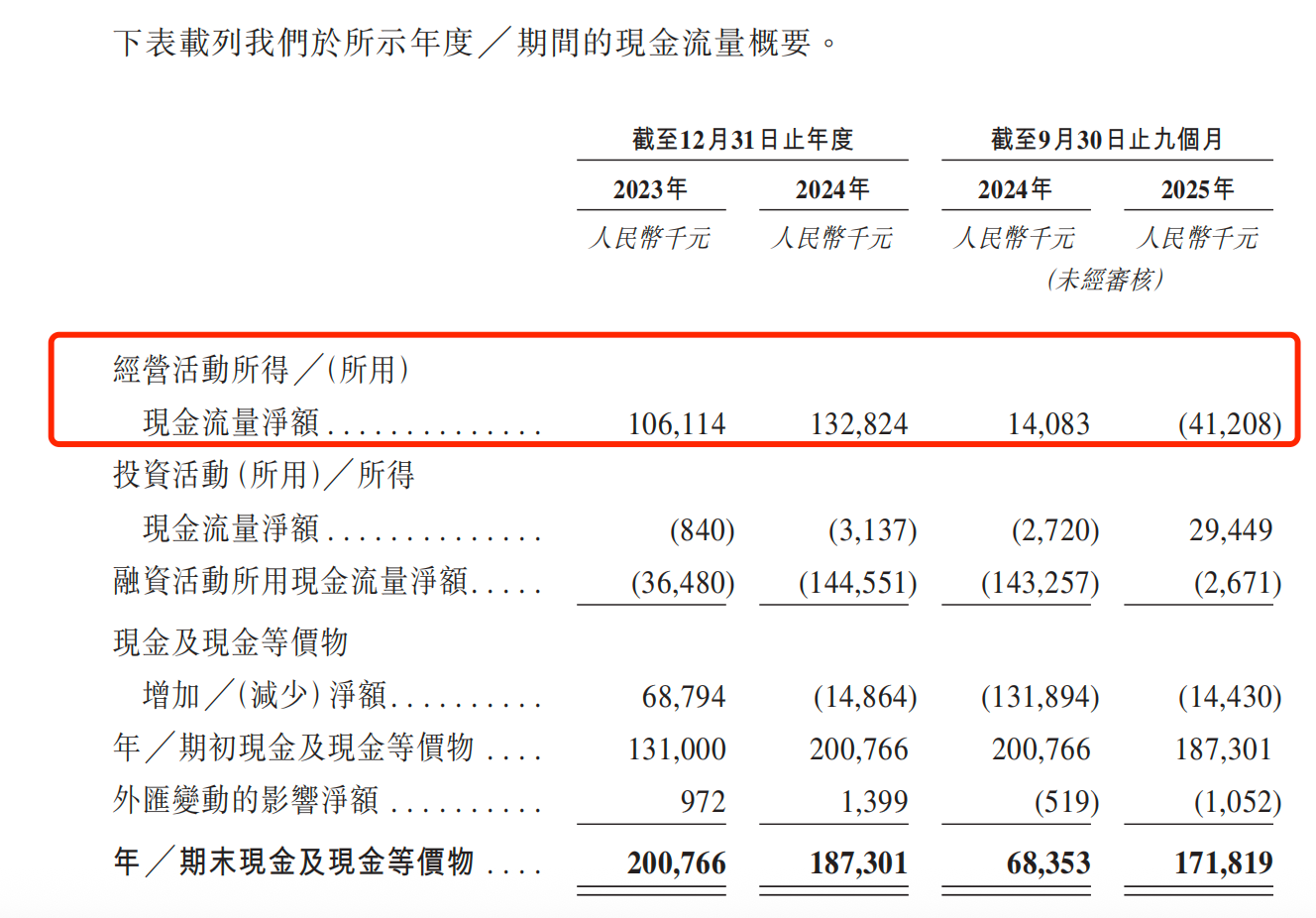

尤其2025年前三季度,收入同比增长10.31%,利润却同比下滑4.1%。更值得注意的是现金流状况:同期经营活动现金流量净额由正转负,从2024年的1408.3万元降至-4120.8万元,对公司资金链构成潜在压力。

02 联想与元太科技加持,上市前夕高额分红引关注

文石信息的发展离不开创始人淡玉婷的行业积累。自1995年创业以来,她在IT渠道分销及系统集成领域,尤其是政府与企业客户(G端/B端)方面积累了丰富经验,这种对市场需求的精准把握,转化为产品设计的核心动力。

2006年担任荷兰iRex科技中国区首席代表时,她已切入电子纸赛道;2008年底,淡玉婷联合朱增、王敬博等人创立文石信息,开启深耕墨水屏技术之路。

资本布局上,文石构建了独特的产业生态圈。2016年6月,融捷集团通过受让股权及增资成为控股股东。目前股权结构有看点:除控股股东外,全球PC巨头联想旗下联想天津持股5%,最大单一供应商元太科技通过全资子公司川奇光电持股4.9%。

据招股书,按2024年零售收入计,文石已是全球第二大及中国最大的“知识专注型生产力工具”品牌,但其核心产品(生产力平板)的销量与平均售价近年波动明显。

此外,公司对外部市场及供应链高度依赖:2023年至2025年前三季度,近60%收入来自海外;同时,核心供应商元太科技兼具“供应商+股东”双重身份。招股书显示,截至2025年9月30日,公司服务超100个国家及地区客户,BOOX OS拥有近百万月活跃用户。

在IPO募资扩产的关键节点,公司分红动作激进。2023 - 2024年累计分红1亿元;2025年前三季度又宣派股息1亿元。值得关注的是,2025年前三季度经营活动现金流为负,仍坚持高额分红,这种“突击分红”引发市场对其资金状况的担忧。

文石信息冲刺港股,看重国际融资渠道与科技估值红利。当前港股对硬件股估值趋理性,文石需证明自身增长潜力。

公司内外部挑战并存。外部面临传统阅读器与带“护眼模式”的平板、手机夹击;内部受技术瓶颈制约——墨水屏创新进入平台期,主打的安卓开放系统虽带来灵活性,却也面临续航与性能平衡难题,使产品在“专注阅读”与“通用平板”间定位模糊。

在资本市场双重审视下,如何在存量竞争行业格局中讲好新增长故事,是文石信息上市后的最大考验。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com