光伏龙头通威隆基预亏近百亿 行业深度调整拐点未现

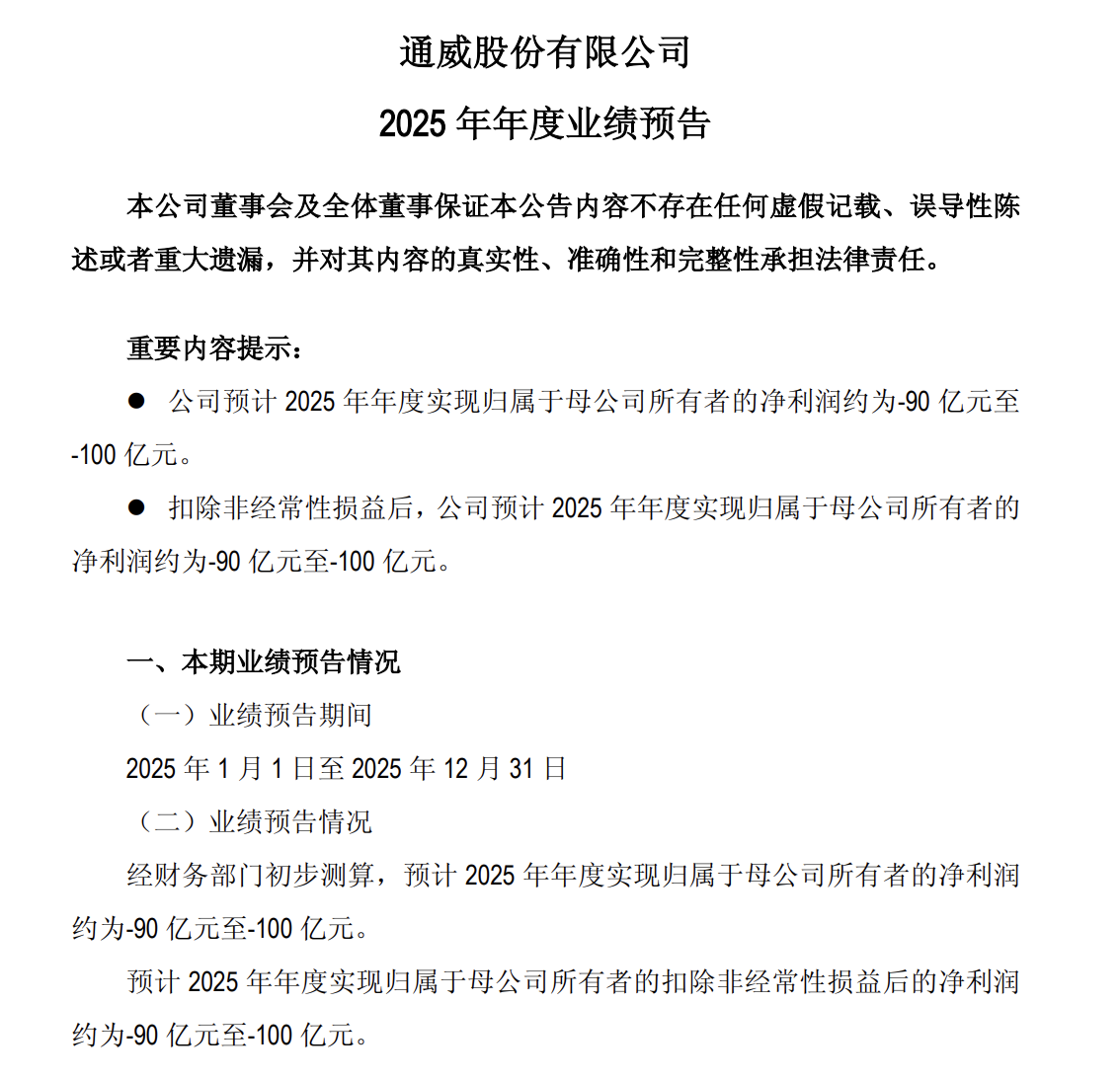

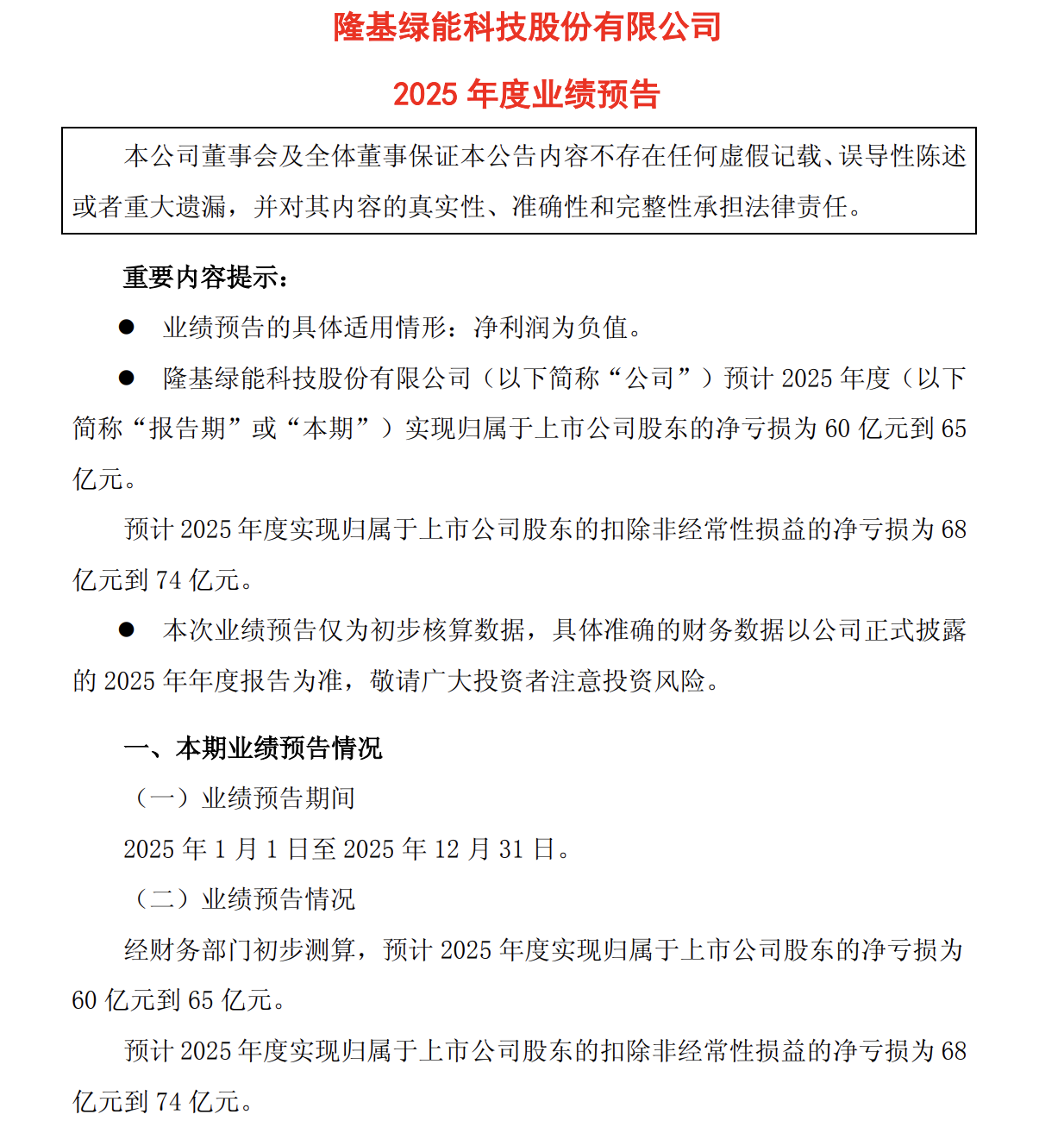

2025年光伏行业龙头企业业绩预亏潮持续发酵。1月18日,通威股份与隆基绿能先后发布年度业绩预告,预计净亏损分别为90至100亿元、60至65亿元,这一情况表明行业深度调整仍在推进。

在此之前,硅料领域的龙头企业大全能源,以及组件巨头晶科能源、天合光能,已陆续披露2025年全年业绩预亏的消息。头部企业集体出现亏损,直观地体现出光伏产业在产能过剩、价格竞争激烈、海外贸易壁垒增加等多种压力下,依旧处于周期下行的深度调整阶段。

从二级市场的表现来看,大全能源、通威股份等龙头股的股价纷纷创下近半年来的新低,这反映出资金对于光伏板块估值持谨慎态度。隆基绿能在业绩预告里提到,四季度银浆、硅料的成本大幅上升,明显增加了产品成本,让企业的经营面临更大压力。

市场监管总局在1月6日召开的专题约谈会中,明确指出光伏硅料行业的“自律联盟”涉嫌垄断,要求暂停所有和限产、限价相关的自律行为,这意味着行业暂时建立的“反内卷防线”被打破,市场重新回到自由竞争的状态。

亏损原因各有不同 产业链整体承压

从具体业务角度分析,龙头企业的亏损原因存在差异。通威股份透露,工业硅业务由于产能处于投产爬坡调试阶段,再加上产品价格持续走低,导致净利润亏损同比增加约9亿元;电池及组件业务的销售均价受市场行情影响进一步下降,硅片 - 电池 - 组件业务总共使得亏损同比增加约12亿元。值得关注的是,多晶硅业务虽然全年销量和销售均价同比有所下滑,但随着三季度价格上涨,下半年实现了经营性盈利,全年亏损同比减少约6亿元。

隆基绿能表示,2025年光伏行业供需不匹配、低价内卷式竞争持续存在,企业开工率维持在较低水平,同时国内电力市场化改革不断推进,海外贸易壁垒持续加剧,企业的经营环境严峻且复杂。受产品价格持续低迷以及成本压力的影响,公司的经营业绩仍然处于亏损状态。

行业供需双弱局面持续

中国有色金属工业协会硅业分会分析认为,虽然光伏产品出口退税政策的实施对电池、组件出口的短期预期起到了支撑作用,但部分需求在2025年已经提前释放,对当前需求的实际拉动效果相对有限。另一方面,白银价格持续走高,大幅提高了电池片及组件环节的生产成本,而终端电站对于成本上涨的接受程度还不明确,这使得下游开工率调整存在较高的不确定性。目前市场各方都在等待更明确的需求信号。

有分析指出,光伏行业正处于供需双弱的态势中。需求在经过前两年的大幅释放后,进入了平稳阶段,中东、澳大利亚等海外市场仍能提供增量需求。不过,在光伏产品出口退税政策实施以及企业“抢出口”窗口期结束后,海外市场需求会发生怎样的变化存在很大不确定性。价格方面,去年下半年以来,光伏产业链价格呈现出“控产预期推动上涨”与“实际需求疲软”之间的博弈,价格整体保持稳定,但上行面临较大阻力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com