预亏超百亿!疫苗巨头智飞生物陷困局,行业寒冬下何去何从

曾凭借独家代理默沙东HPV疫苗,智飞生物股价3年暴涨8倍,风光无两。

然而疫苗行业热度退潮后,公司股价几年内跌超80%,辉煌不再。

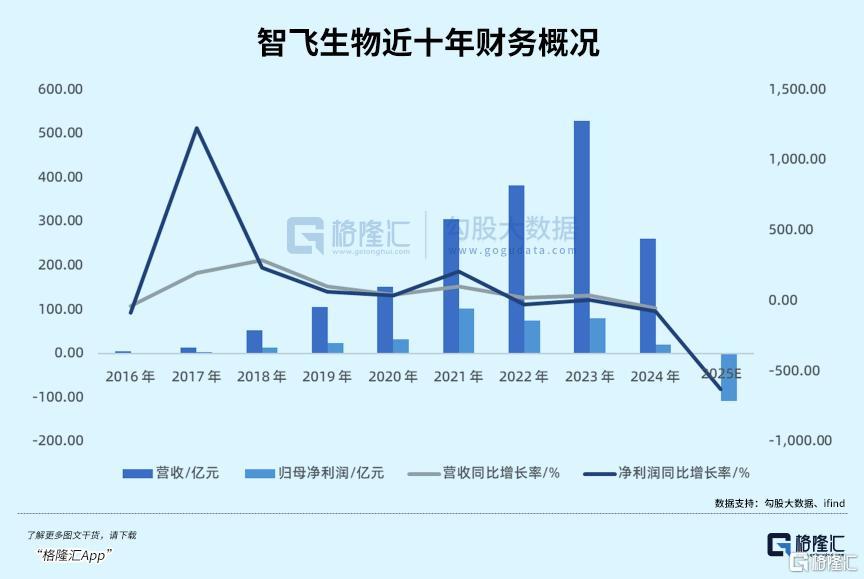

近期,智飞生物2025年业绩预报显示,扣非净利润预计下滑630%-780%,归母净利润亏损106.98亿至137.26亿元。

这是智飞生物2010年上市以来首次年度亏损。

行业龙头交出最差成绩单,疫苗行业还能续写新篇吗?

01

智飞生物的业绩起伏,始于独家代理,也困于独家代理。

初入疫苗赛道时,智飞生物缺乏自主研发生产能力,选择代理模式起步。

2005年国内C群流脑疫情爆发,多数防疫站只有A群疫苗,智飞生物独家代理的兰州生物AC群脑膜炎多糖疫苗成了“救命稻草”,为其赚得第一桶金。

2010年,智飞生物登陆资本市场。

2011年拿下默沙东四价HPV代理,2017年再获九价HPV代理,借国内HPV疫苗热潮,业绩猛增。

2016年营收不足5亿、净利润不足1亿,2023年营收飙至529.18亿、净利润达80.70亿。

2023年,智飞生物还代理了GSK带状疱疹疫苗,与默沙东续签超980亿九价HPV采购协议。

可这曾是利润保障的代理业务,很快成了枷锁。

2023年业绩登顶后,2024年营收腰斩至260亿,但2024年需向默沙东支付超326亿采购款。

归母净利润2022年已下滑,2024年仅剩20亿,回到2018年水平。

业绩下滑与HPV疫苗销售断崖式下跌密不可分。

近十年增长奇迹基于两点:HPV疫苗需求旺、独家代理优势。2022-2024年代理产品营收占比超90%。

如今时代变了。

一方面,国产HPV疫苗入局低价竞争,压缩进口疫苗空间。万泰生物国产九价499元/支,智飞代理的默沙东九价1318元/支,国产价不足进口一半,甚至低于进口二价(580元/支)。

价格冲击下,进口HPV疫苗挑战加剧。

更核心的是HPV疫苗需求与接种意愿大降。核心城市人群接种率饱和、民众意愿下降,需求量骤减。

中国疾控中心数据显示,2024年9-45岁女性HPV疫苗首针覆盖率达27.43%。

虽不及欧美67%,但核心城市已近饱和。2024年智飞代理的默沙东四价HPV批签发量降95.49%,九价降14.8%。

2025年局面更严峻:上半年四价HPV批签发量为0(2024年同期46.6万支),九价降76.8%至423.9万支。

2025年前11个月,国产与进口HPV疫苗批签发总和仅24批,市场严重萎缩。

销量下滑致存货高企,2025年三季度存货202.46亿,超前三季度营收两倍。且HPV疫苗保质期3年,2023年大规模采购的疫苗2026年将大规模过期。

从一苗难求到“买一送一”,HPV疫苗如此,整个疫苗市场问题更严峻。

02

中国疫苗分一类(政府免费强制接种,如乙肝疫苗)和二类(自费自愿,如HPV疫苗),如今两类疫苗都面临考验。

2025年前三季度,A股14家疫苗上市公司仅4家归母净利润正增长,毛利率平均跌10个百分点。

研发出国产九价的万泰生物,2025年前三季度营收双位数下滑,归母净利润亏近2亿。

两者遭遇背后是疫苗市场严重同质化竞争。

国内疫苗研发管线高度集中,企业多跟随海外重磅产品做“国产替代”,在HPV疫苗、肺炎结合疫苗、带状疱疹疫苗等赛道扎堆。

内卷式研发导致重复建设、资源浪费,研发支出高企。2025年前三季度研发费用率高位且上升,显示企业转型决心,但同质化管线让疫苗上市即陷价格战,难筑竞争壁垒,侵蚀利润。

四价流感疫苗从128元降至88元;二价HPV疫苗中标价从2022年246元/支跌至2025年27.5元/支,降幅近90%;九价HPV、带状疱疹疫苗也“打一赠一”变相降价。

惨烈价格战源于需求端变革。

一类苗市场:医疗控费下,疾控中心转向按实际消耗采购的“纯销模式”,企业无法压货,库存消耗需时。

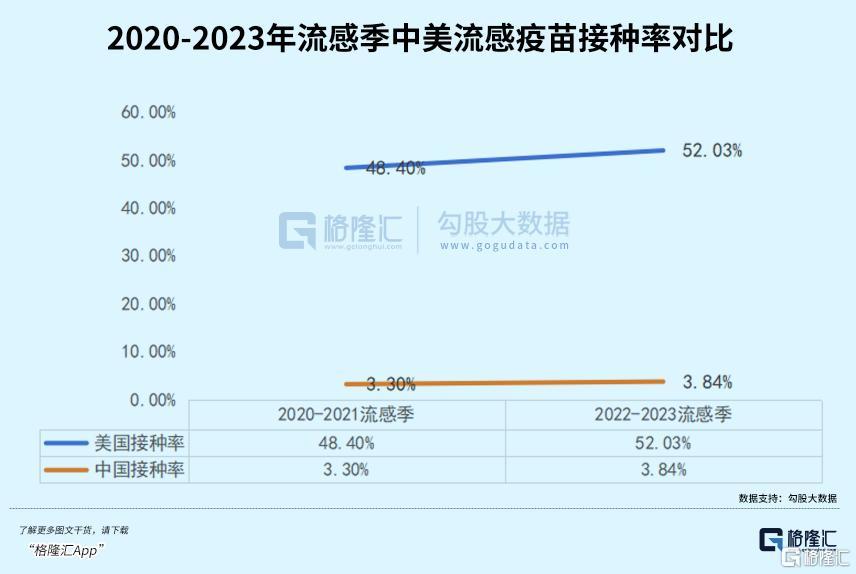

整体“疫苗犹豫”成严峻问题,公众对疫苗信任和接种意愿波动,成人疫苗市场疲软。2020-2023年中国年均流感疫苗接种率不足4%,老年人群不足5%,远低于发达国家50%左右水平。

从消费者角度,疫苗收益未知,自费意愿低;预防投入不足,自费疫苗难成消费品,也未全入公共财政购买。连曾接近消费品的HPV疫苗都跌落,其他自费疫苗更差。

但疫苗行业并非持续低迷。

国内内卷下,国产疫苗在性价比、工艺上有优势,适合拉美、东南亚、非洲等市场。沃森生物13价肺炎疫苗2024年海外营收5.7亿,万泰生物二价HPV疫苗2024年海外营收2.16亿,出海或成业绩驱动力。

另一方面,企业坚持创新,打造差异化高壁垒产品。康希诺生物靠国产四价流脑结合疫苗,成2025年前三季度少数营收净利双增企业。

未来,疫苗行业竞争焦点或在mRNA等新技术平台、多联多价疫苗、肿瘤或慢性病治疗性疫苗等前沿领域,能拿出创新产品的企业或率先走出低谷。

03

结语

短期看,国内疫苗行业阵痛难免。疫情期间爆发式增长后,正回归常规免疫需求和创新驱动的常态化增长,去库存未结束,全面复苏需时。虽呼吸道疾病高发带动流感疫苗需求,但利润改善或滞后。

长期看,行业进入洗牌新阶段。创新成增长主线,竞争转向产品、服务、渠道等综合实力比拼。监管趋严、研发成本高企下,缺乏核心技术和差异化能力的中小企业将被淘汰,资源向头部创新企业聚集。

对投资者而言,行业整体性机遇已过,需深入研究公司个体,具备持续创新和国际化布局的企业,能穿越周期,成为下一轮领军者。(全文完)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com