险资新规释放积极信号:高股息与长期债券或迎增量资金

12月19日,国家金融监督管理总局发布《保险公司资产负债管理办法(征求意见稿)》,向社会公开征求意见。这份看似低调的文件,实则牵动数万亿保险资金的配置方向,而资金流动又将对资本市场未来走向产生重要影响。

新规核心导向是推动险资更青睐高股息企业与长期债券,这两类资产有望迎来增量资金流入,甚至可能成为资本市场的重要催化力量。

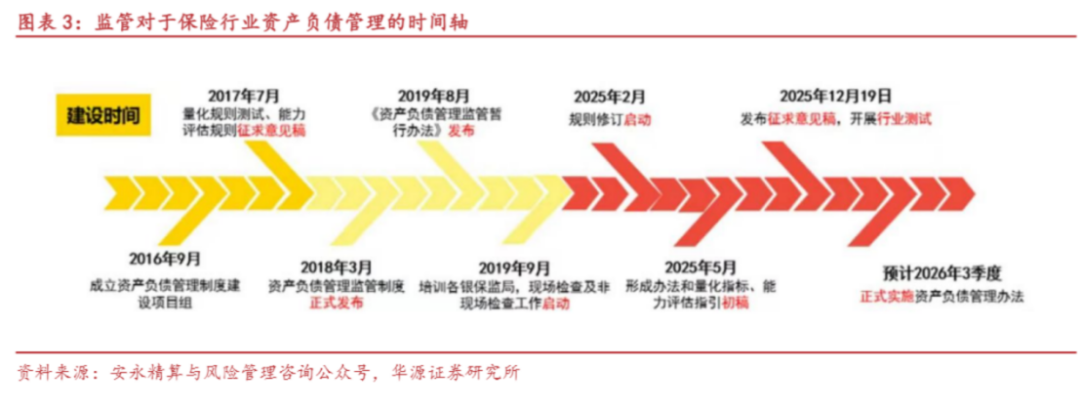

该办法的出台是监管层对保险业长期发展的战略调整,主要基于三方面考虑:一是响应第三个保险“国十条”中“强化资产负债联动监管”的要求;二是推动险企从“资产驱动负债”模式转向更稳健的资产负债匹配管理;三是对接2026年全面实施的新会计准则(IFRS 17)。新准则下利率波动对资产负债计量的影响更直接,资产负债匹配的重要性显著提升。相比2019年的暂行办法,新办法整合分散监管要求,共5章51条,涵盖总则、资产负债管理、监管与监测指标、监督管理及附则。

新规重点设立量化指标与长周期考核,将部分软性指标转为硬性要求,进而影响资本市场资金流动。其中关键指标有二:净投资收益覆盖率≥100%、有效久期缺口[-5,5]。

净投资收益覆盖率≥100%,即净投资收益/负债保证成本≥100%。净投资收益指利息、股息等稳定可预期收入,不含资本利得等波动部分;负债保证成本是保险公司对投保人的承诺收益,如传统人身险预定利率约2.0%、分红险保证利率约1.75%。这一硬性要求倒逼险资寻找稳定收益超2%的资产,在全球利率走低背景下,高股息企业(如银行、公用事业、基建类)和高收益债券成为首选,且新规长周期考核(3-5年)使险资更注重长期分红回报。据机构分析,未来三年险资入市增量或达6-8千亿,其中高股息板块占3-4千亿;2025-2026年每年新增高股息股配置约2500-3500亿元,源于权益内高股息比例提升及总权益配置占比小幅抬升(从14.9%至16%-17%)。

第二个指标有效久期缺口[-5,5],要求现金流流入有效久期与流出有效久期的差值在此区间,缺口低于-5年的寿险公司还需流入有效久期不低于5年。以长期寿险为例,其保障期限长达数十年(现金流流出久期),若险企持有资产久期较短(如3年期银行产品),则久期缺口可能超出范围(如3年-10年=-7年),不符合监管要求。因此险资需增配长久期产品,10年、30年超长期国债是有效解决方案。

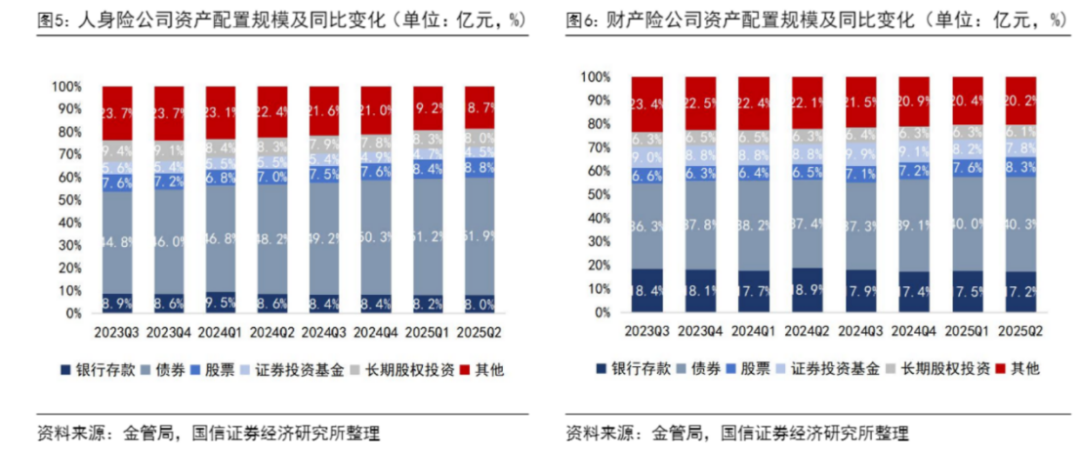

数据显示,截至2025年二季度末,险资运用余额达36.23万亿元,债券配置17.87万亿元(占比51.1%),创近年新高,其中人身险公司配置16.9万亿元(同比增26.6%)、财险公司0.95万亿元(同比增19.9%)。银行存款、证券投资基金占比下降,非标资产等持续出清,可见险资正通过增配长久期利率债优化久期匹配。此外,新规将金融衍生工具对冲作用纳入久期计算,为险企管理长期债券利率风险提供支持,增强配置意愿。

综上,新规通过硬性指标引导险资优化资产结构,倾向高股息企业与长期国债,为资本市场注入长期资金,稳定市场预期。当前处于资产荒时代,在利率下行、美元走弱、AI革命等因素推动下,全球资产配置正迈向新平衡。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com