“药王”替尔泊肽降价七成 国内降糖减重市场格局将重塑

文|胡香赟

编辑|海若镜

新晋全球“药王”替尔泊肽,在2025年国家医保新药目录谈判后,价格将迎来大幅下调。

在近期落幕的国家医保目录调整工作中,多款GLP-1类产品被纳入目录,礼来公司的替尔泊肽便在其中,其适应症为成人2型糖尿病治疗。

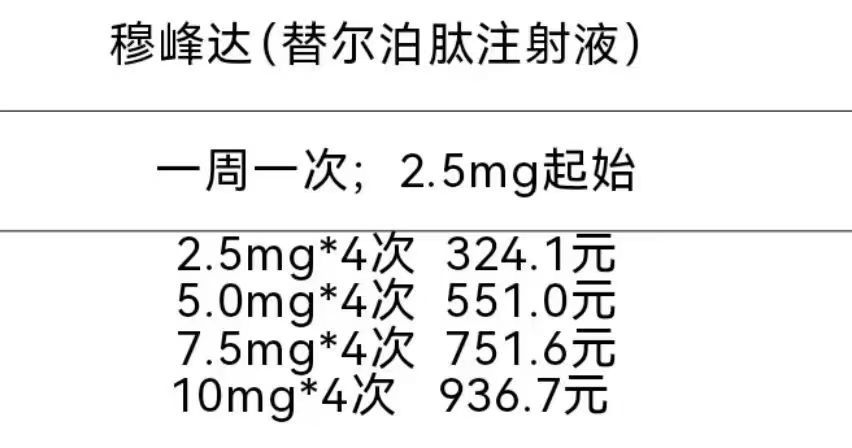

截至目前,国家医保局尚未对外公布谈判价格结果。不过,在多位内分泌科、代谢科医生的社交媒体上,流传着2026年1月1日起替尔泊肽将执行的新价格,同比降幅显著。按每月用药4次计算,不同剂量的月费用分别为:2.5mg规格324.1元、5mg规格551元、7.5mg规格751.6元、10mg规格936.7元。

网传替尔泊肽2026年即将执行的院内新价格

36氪就该价格信息向礼来方面核实,礼来未予回应,仅表示“以医保局官方发布内容为准”。

另外两家GLP-1新药研发药企的相关人士称,这组替尔泊肽价格数据与他们了解的区间相近,“确实降价幅度很大”。

此外,36氪注意到,多个主流电商平台已推出替尔泊肽的新预售价格,降幅明显。例如2.5mg*4次剂量的月费用在450元至600元之间,较国谈前降低了六七成。一家医药电商平台还直接打出“医保国谈降价、惠及更多患者”的宣传语。

2025年前三季度,替尔泊肽的全球销售额高达248.37亿美元,同比增长125%,成功登顶全球“药王”宝座。这样一款重磅药物大幅降价并进入以“放量”为特点的中国医保市场,无疑将改变国内同类降糖、减重药物的市场格局。

目前,国内已获批的GLP-1类药物有10款,后续排队等待上市的国产品种还有不少。2026年,这一赛道的商业化竞争或将更为激烈。

大降价推动大放量

京东、美团、拼多多等平台上,替尔泊肽的新预售价均大幅下降,且从2026年1月开始执行,与国家医保目录正式落地时间高度一致。

“美团官方补贴”入口中,替尔泊肽预售价示意(时间:2025年12月25日中午)

图2:京东上,替尔泊肽新版预售价示意(时间:2025年12月25日中午)

2025年1月,替尔泊肽在国内正式销售初期,2.5mg*4次剂型的院内月费用定价约为1700-1800元。由于院外零售和线上电商渠道受更多价格因素影响,价格会比院内略高,同剂型产品的月费用约在1800-2000多元不等。

对比之下,可推算出替尔泊肽在本次医保谈判中的降幅或达70%。

需要注意的是,无论是替尔泊肽还是其他GLP-1类药物,只有在用于治疗糖尿病时才能使用医保,这体现了医保持续纳入新型、优质治疗药物的初衷。

而减重适应症具有更强的消费属性,通常需要患者全额自费。因此,部分药企会为GLP-1药物的减重适应症制定更高的价格。

不过,前述GLP-1新药研发人士认为,尽管适应症和商品名不同,但它们本质上是同一种药物,二者价格存在相互影响。降糖适应症的价格调整,必然会传导至减重适应症领域,进而带动该品类药物整体价格的下降。

替尔泊肽并非最早进入中国市场的GLP-1药物,但凭借更显著的减重效果,迅速打开了市场认知度并开始普及。然而,高昂的价格挡住了不少消费者的购买脚步,也让一些国内药企看到了通过价格策略实现突围的机会。

但医保目录调整后,替尔泊肽与同类产品之间的价格差距突然缩小。

同样以电商平台上最小剂量的月费用为参考,诺和诺德的司美格鲁肽降糖版、减重版价格分别约为320元和1260元。国产品种中,信达生物的玛仕度肽因降糖适应症获批时间晚于医保调整报名时间,尚未进入医保,目前最小剂量的月费用约为980多元。银诺医药的长效降糖药依苏帕格鲁肽α注射液进入医保后的降价情况,尚未在各电商渠道体现。

在疗效、医保覆盖、价格等多重利好因素下,替尔泊肽是否会占据更多市场份额?

礼来未在财报中披露产品的区域具体销售数据,但在10月的财报会议上提到,2025年第二、三季度,替尔泊肽在中国市场的表现持续向好。11月底,礼来中国总裁德赫兰亲自带队参与医保国谈,足见其对医保市场放量的期待。

此外,替尔泊肽价格大幅下降也与外部竞争环境的变化密切相关。2026年3月,司美格鲁肽在中国的核心专利即将到期,这意味着大量仿制药将涌入市场,华东医药、丽珠集团等进展较快的企业已处于上市审评阶段。

多种因素叠加,将真正推动GLP-1药物进入低价竞争时代。“这比预想的要快。”前述药企人士表示。

后来者的破局之路

在速度与价格的双重竞争压力下,GLP-1药物市场的淘汰赛正在加速。

如何在竞争更激烈的市场环境中提升自身竞争壁垒、实现更好的销售业绩,是当前仍在GLP-1赛道中的企业面临的核心问题。

押注迭代型药物研发和适应症拓展,是大多数药企的常规策略,且这一趋势愈发明显。

在几大行业巨头中,有的企业强调自主研发,比如礼来的三靶点GLP-1新药retatrutide在临床试验中的减重效果已达到29%,超过了替尔泊肽在3期临床试验中的表现。

也有企业开启了大规模并购和BD(商务拓展)之路。11月,辉瑞以百亿美元高价收购Metsera公司,正是看中了后者手中的GLP-1长效月制剂MET-097i。与传统GLP-1药物略有不同,这款药物在激活疗效通路时能做到更精准,或许能实现更高的减重效率和更小的副作用。

值得一提的是,礼来、罗氏等企业也有类似技术路线的产品在研。头部跨国药企的共同布局,或许代表行业对下一代代谢疾病疗法已形成初步的共识性判断。

但新药研发需要时间,在此之前,如何更好地销售现有药物更为关键。2025年以来,GLP-1企业纷纷布局院外零售和线上电商渠道,抢占场景和流量,还积极赞助各类“全民减重”“科学减重”活动。

例如,今年年中,信达生物的玛仕度肽先后获批了降糖和减重两项适应症。从产品上市申请获受理到正式获批的1年间,信达为此投入的开发、营销和商业化费用近亿元;在营销形式上,与抖音等平台合作开展相关打卡活动,以增加产品曝光度。

近期,信达生物在披露三季度产品收入的公告中称,第三季度产品总收入超33亿元人民币,同比增长40%。以玛仕度肽为代表的新产品,正是其收入增长的驱动力之一。

尽管产品和渠道竞争日益激烈,但从整体规模来看,中国GLP-1药物市场仍有巨大潜力。

中信医药数据显示,当前国内市场的渗透率仅为1%,而美国市场高达10%。因此,国内GLP-1市场尚未进入此消彼长的存量博弈阶段。对于那些兼具疗效优势和高效执行能力的企业而言,仍有携手做大市场“蛋糕”、共享行业红利的空间。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com